本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

市场自身变得“挑剔”、对负面消息更敏感。3月底以来大幅反弹后,美股估值修复已经完成,但政策力度边际回落,那么当市场情绪从对于复工前的乐观预期转向复工后的现实进展后,出现一些波动和震荡也就不难理解,特别是考虑美国的复工时间偏早。

不过,给定目前公共卫生事件与复工的进展以及持续的政策支撑力度,除非公共卫生事件失控和国际环境大幅转差,市场逆转当前趋势并再创新低也并非我们的基准情形。

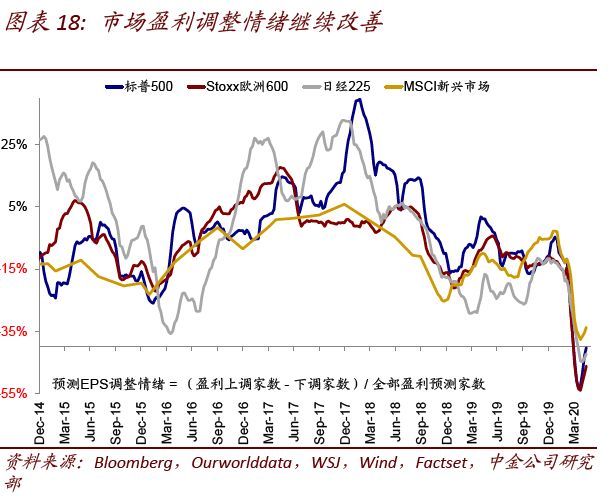

市场盈利调整情绪继续改善,表明盈利下调最快的阶段暂时已经过去。

本周海外市场波动再现。欧美主要股市周初一度明显回落,尤以银行、能源和房地产等板块跌幅较大。从背后原因看,福奇有关复工太快可能会造成公共卫生事件反复的表态、美联储主席鲍威尔的发言和负利率预期、以及中美关系的反复都有可能对市场情绪造成了扰动。

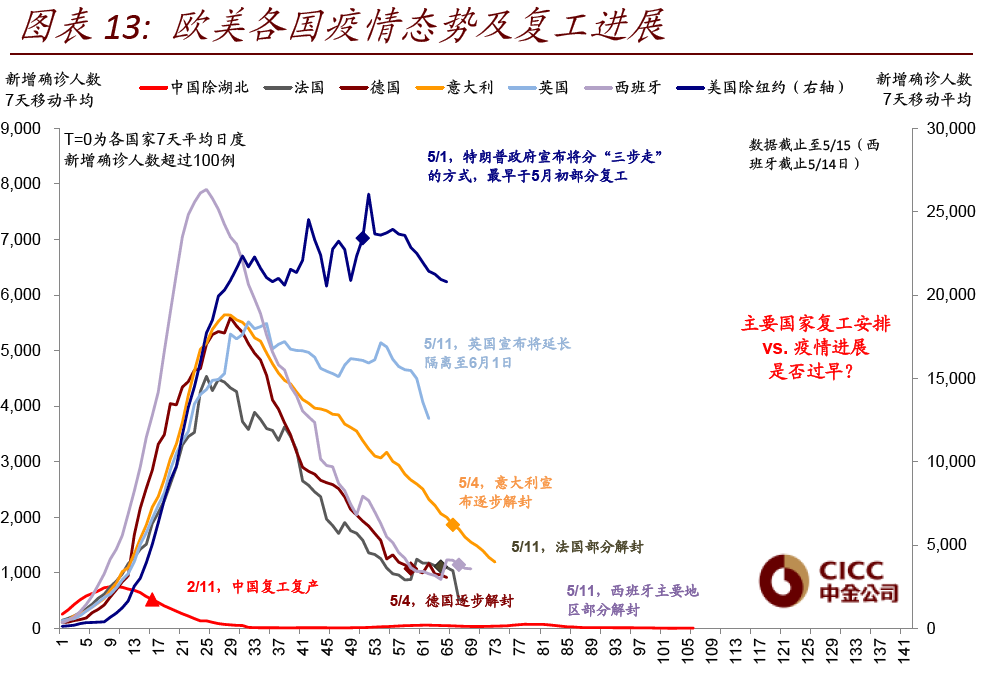

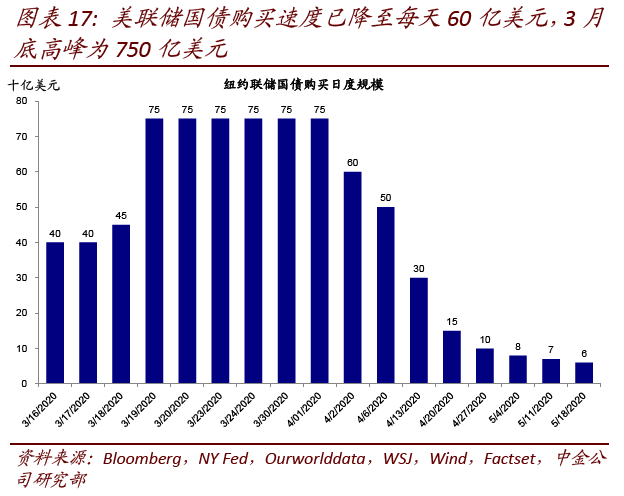

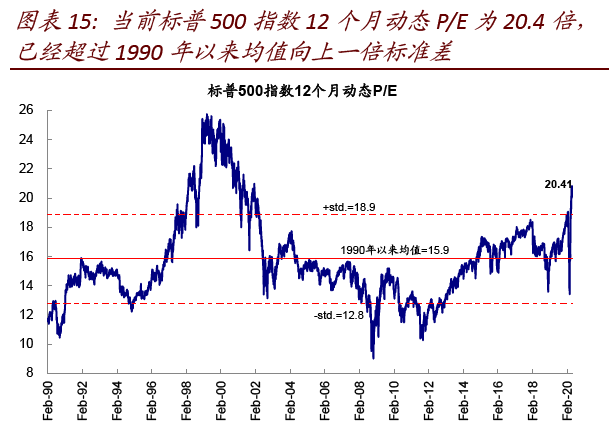

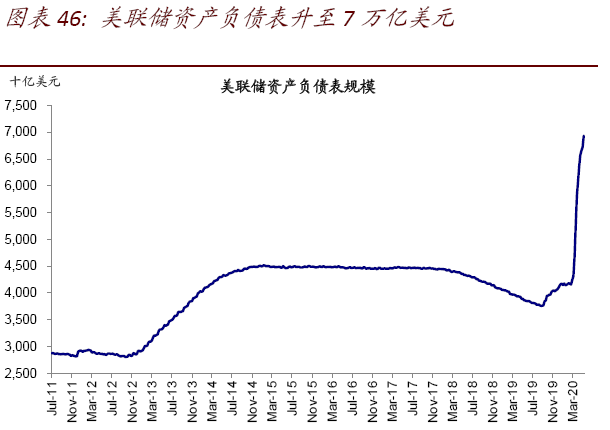

不过,市场自身也变得更“挑剔”、对负面消息更为敏感(《海外资产配置5月报:市场或变得更为“挑剔”》)。经过3月底以来的大幅反弹后,美股估值修复已经完成(动态PE 20.4倍,2021年PE 17.6倍,均明显高于均值),但政策力度边际回落(美联储国债购买速度已降至每天60亿美元,3月底高峰为750亿美元),那么当市场情绪从对于复工前的乐观预期转向复工后的现实进展后,出现一些波动和震荡也就不难理解,特别是考虑从公共卫生事件所处阶段看,美国的复工时间偏早,中西部一些州还处于加速上行阶段(《从公共卫生事件所处阶段看欧美复工安排》)。不过,给定目前公共卫生事件与复工的进展以及持续的政策支撑力度,除非公共卫生事件失控和国际环境大幅转差,市场逆转当前趋势并再创新低也并非我们的基准情形。

美股一季度业绩进入尾声,基于91%已经披露业绩的公司,Factset汇总整体净利润同比增速为-13%,超预期公司占比64%,30%低于预期。包括汽车、酒店餐饮娱乐、零售、纺织服装、能源、金融、航空物流、原材料等盈利下滑最为显著。不过,市场盈利调整情绪继续改善,表明盈利下调最快的阶段暂时已经过去。

此外,负利率预期和关注度逐渐升温,这在一定程度上可能也解释了上周美股银行板块的大跌,不过鲍威尔表示这目前并非政策考虑选项(not something

that we’re considering)。我们在下文中对欧日经验做了梳理。

此外,上周需要重点关注的异常点如下,整体情况请参考正文中的梳理。

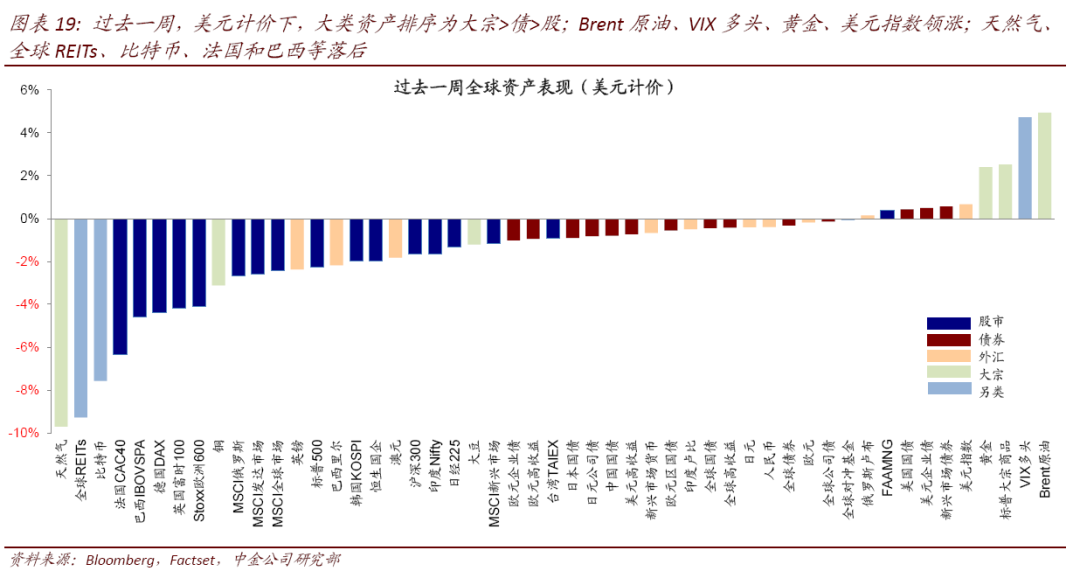

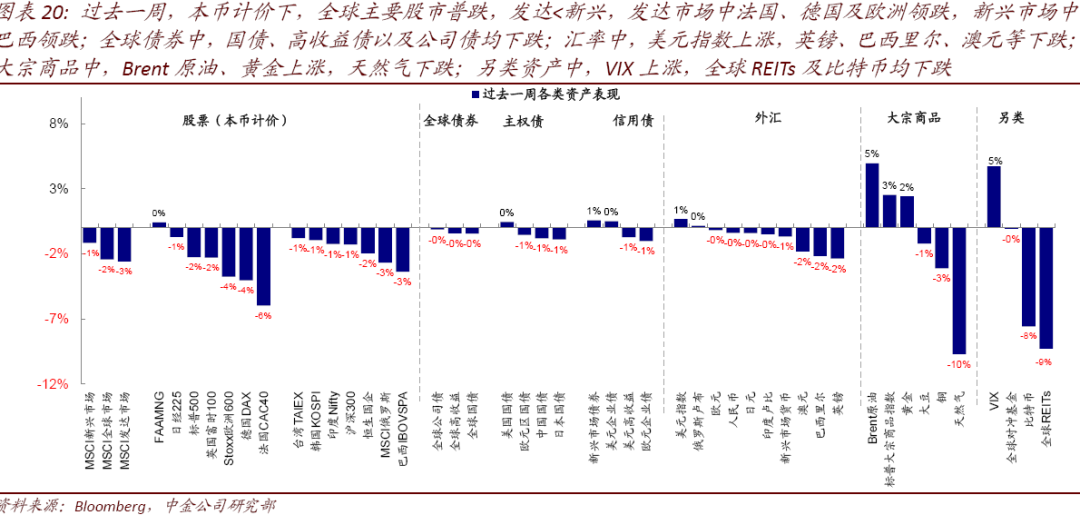

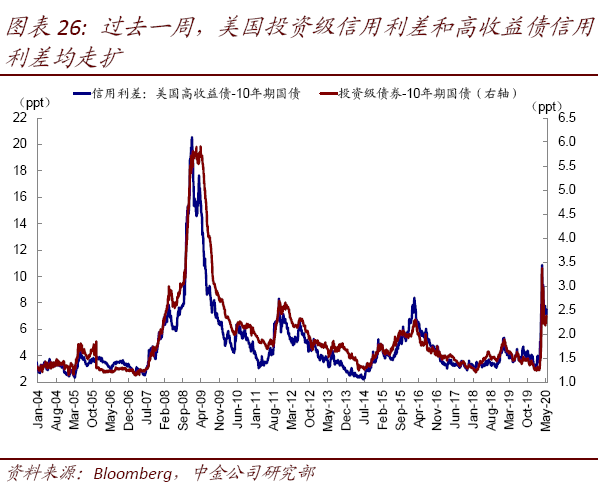

资产表现:大宗>债>股;股债回调、美元走强、利差扩大。继上周市场情绪好转后,因担忧中美关系以及复工后公共卫生事件反复,主要市场普遍回调,发达弱于新兴,但除美国外利率也多数走高,黄金表现强劲,信用利差走阔。

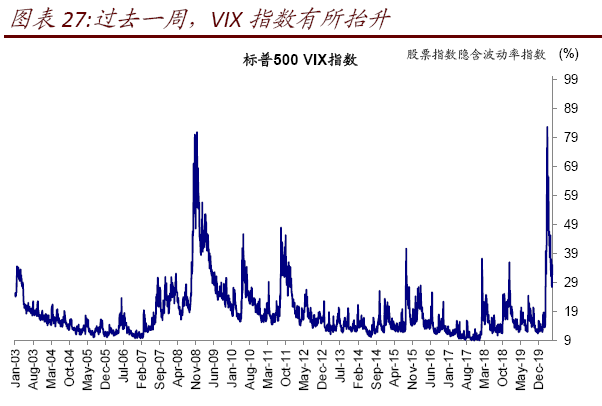

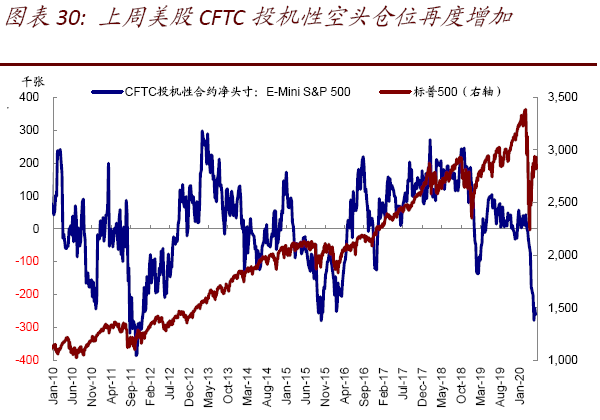

情绪仓位:VIX抬升、美股空头有所增多。VIX再度有所抬升,但Put/Call比率继续回落。此外,美股空头仓位上周再度有所增多,新兴市场多头仓位继续增加。

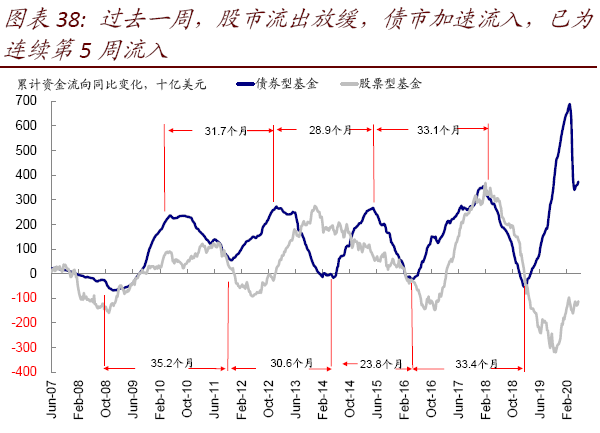

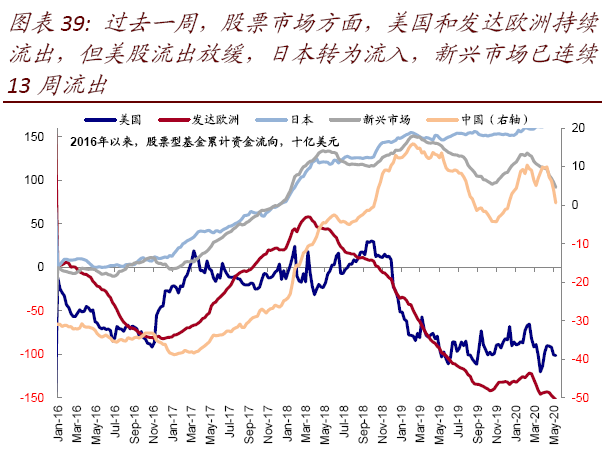

资金流向:美股流出放缓,新兴13周流出。美国和发达欧洲持续流出,但美股流出放缓,而整体新兴市场已经连续13周净流出。

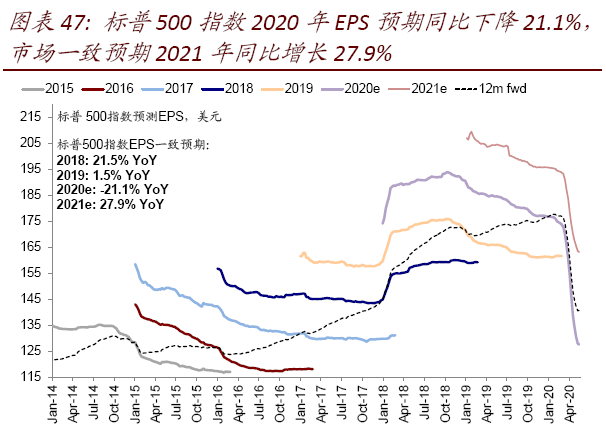

基本面与政策:4月零售大幅下滑;盈利调整情绪继续改善。美国4月CPI明显回落、同时零售消费大幅下滑。盈利预期方面,2020年标普500指数EPS市场一致预期增速降至-21.2%,2021年为27.9%。但盈利预测调整情绪均继续改善。

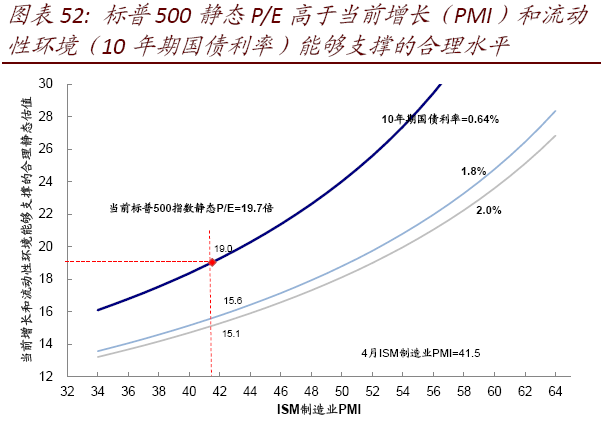

市场估值:美股估值略有回落,但仍处高位。美股12月动态估值微降至20.4倍高位,但仍处于高位,静态P/E(19.7倍)略高于当前增长和流动性能够支撑的合理水平。

从欧日经验看负利率对资产价格的影响

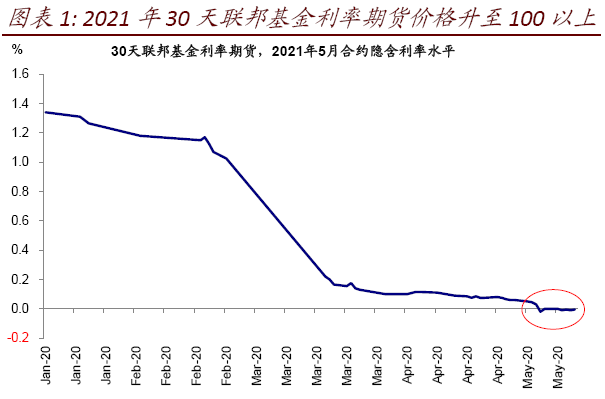

近期市场对于美联储负利率政策的讨论所有增多,主要的触发因素是芝加哥商品交易所交易的2021年30天联邦基金利率期货价格升至100以上,因此隐含了负利率的预期。不过,且不说期货市场的交易预期只能代表一部分期货投资者、且其与短期的交易行为也有一定关系(具体细节请参见《技术贴:如何观察并测算降息预期?》),包括美联储主席鲍威尔在内的多位官员也表示负利率并非目前考虑的政策选项,因此短期来看,在其他政策手段如资产购买尚未耗尽、且公共卫生事件控制和复工依然朝着积极方向进展的背景下,实施负利率政策的可能性并不大。不过,如果后续公共卫生事件再度反复甚至失控,那么市场对于负利率的预期也有可能会迅速升温。

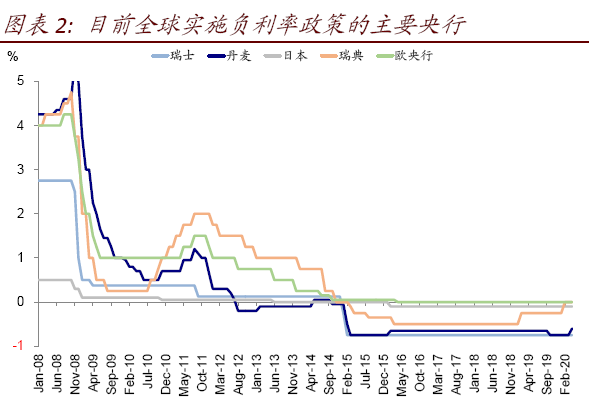

全球范围来看,实施负利率的主要央行有日本、欧央行(Deposit Facility

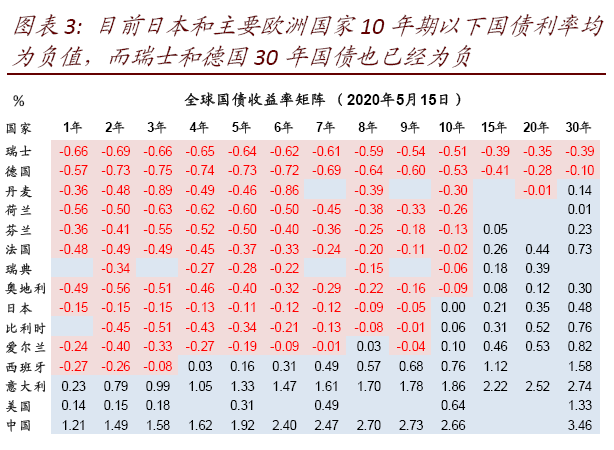

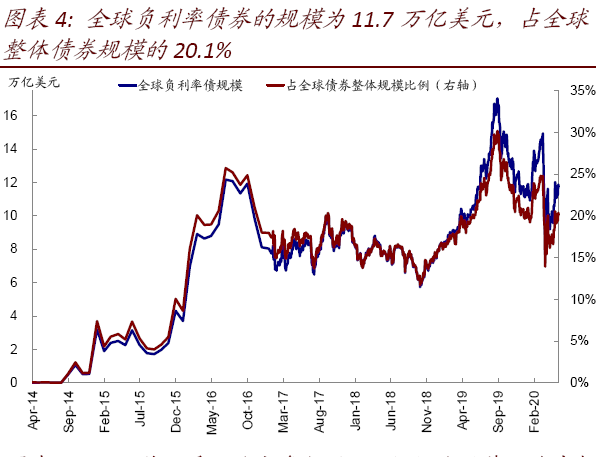

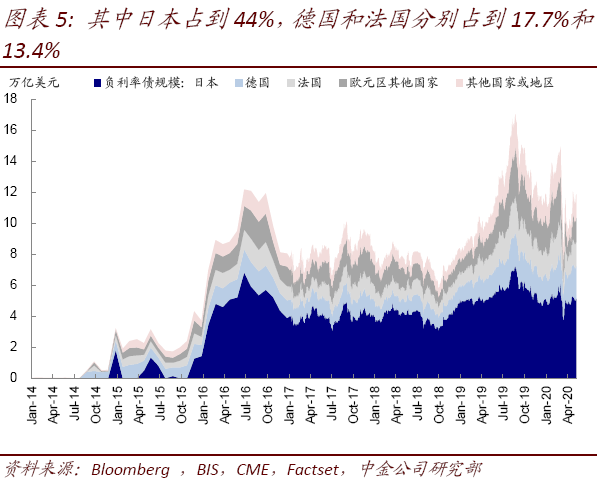

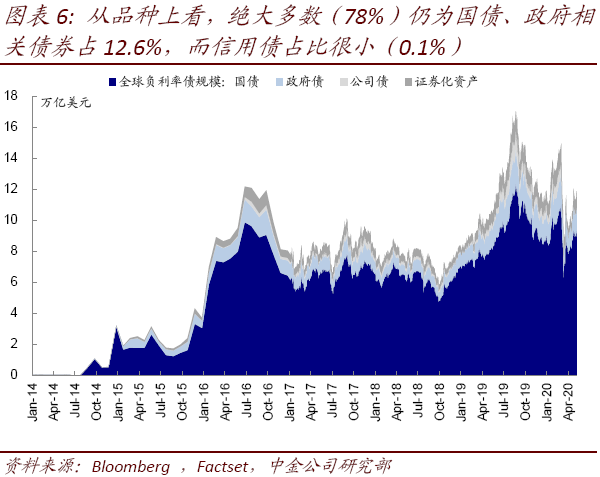

Rate,利率走廊下限为负)、瑞士、丹麦(瑞典在2019年将回购利率上调为0%)等。如果看市场交易的利率水平的话,这一范围要广得多,目前日本和主要欧洲国家10年以下国债利率均为负,而瑞士和德国30年国债也已经为负。目前,全球负利率债券的规模为11.7万亿美元,占全球整体债券规模的20.1%。其中日本占到44%,德国和法国分别占到17.7%和13.4%。从品种上看,绝大多数(78%)仍为国债、政府相关债券占12.6%,而信用债占比很小(0.1%)。

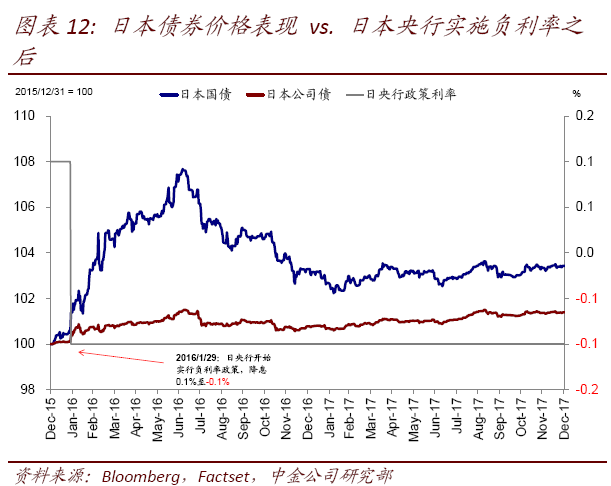

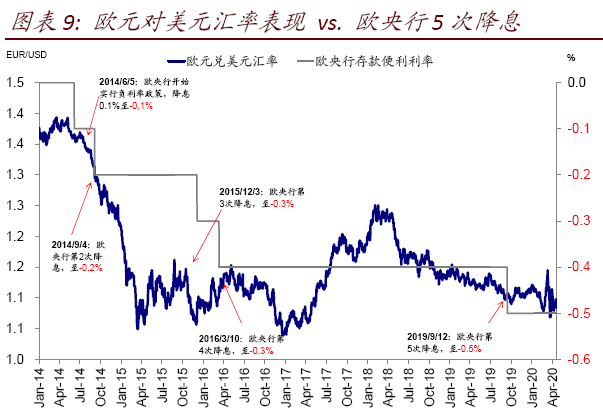

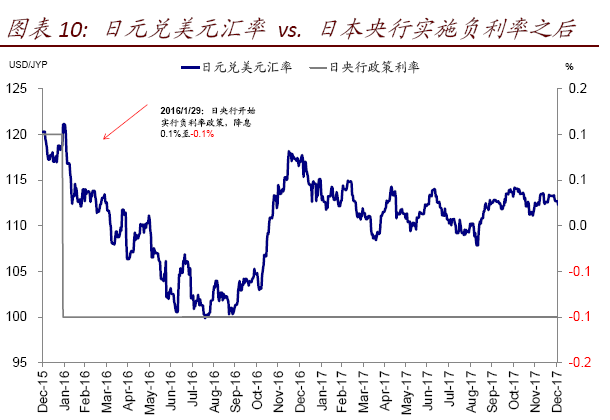

从历史演变经验来看,全球负利率债券规模的大幅增加,基本对应着2014年欧央行将其存款便利利率降至负利率(-0.1%,目前为-0.5%)和日本央行2016年初实施负利率政策(目前-0.1%)这两个关键时间点;而且作为全球两大主要货币当局,其政策走向和影响,以及对未来的参考价值也更大一些,因此我们在下文中简单梳理欧日负利率经验看其对资产价格的影响,供投资者参考。

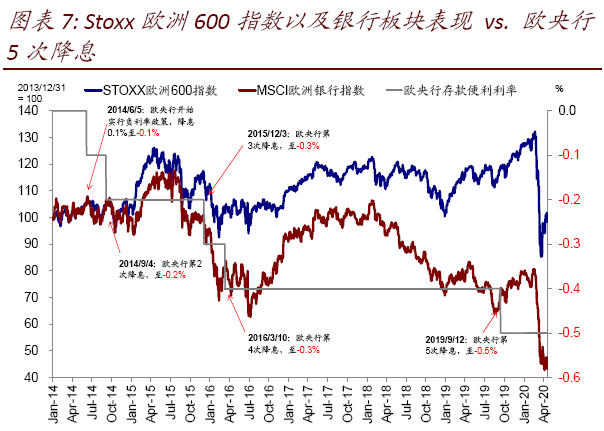

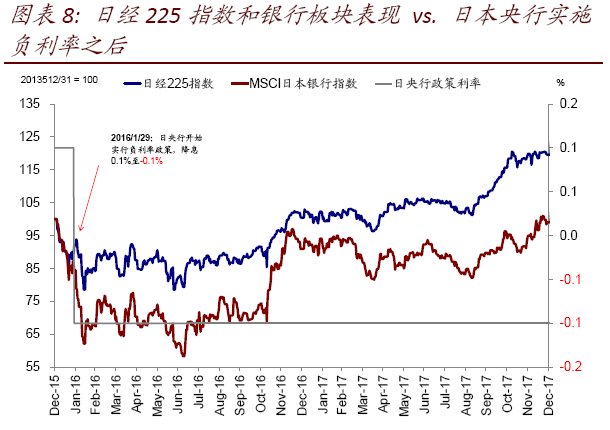

为了进一步刺激经济,2014年6月,欧央行将其存款便利利率(Deposit Facility Rate)下调至-0.1%。紧随其后,2016年1月,日央行取消了零利率下限,并对一部分经常收支账户的余额实行了-0.1%的负利率。目前,日央行依然维持这基准利率-0.1%的水平不变,而欧央行则是在2014年6月以来总计下调5次,目前存款便利利率水平为-0.5%,负利率水平进一步深化。不过从负利率政策实施后的市场和资产价格的反应来看,却算不上积极,甚至还带来了一些连带损失,例如银行板块。具体而言,

1.短期内整体市场跌多涨少;2016年初日本实施负利率甚至加大市场动荡。相比可能起到的刺激效果,由于市场担心负利率政策会带来如对金融体系盈利能力造成损害甚至其他一些未知的影响,因此从欧洲和日本股市的经验来看,在负利率政策推出后短期的反应并不积极。2014年6月欧央行首次将存款便利利率降至零以下后的1~6个月内,Stoxx欧洲600指数震荡下行,整体5次降息1个月后的平均表现下跌-1%;更长维度上的表现相对好一些,但此时可能同时受到其他因素影响,比如2015年初QE启动。日本央行在2016年初推出负利率后,更是叠加其他因素(如德银CoCo债),进一步加剧了当时全球市场的动荡。

2.银行板块明显承压、整体跑输。负利率政策对于银行板块的冲击尤为明显,这一点从欧洲和日本的经验上也可以得到印证。欧央行2014年6月开始实施负利率政策的5次降息后,银行板块均大幅跑输整体市场,估值(PB)也整体持续压缩;日本也基本如此。实际上,欧洲主要银行如德意志银行时不时卷土重来的压力也与负利率环境持续挤压其盈利能力有相当关系(《重新审视全球银行体系:问题在哪?估值多低?值不值得买?》)。

3. 债券:普遍上涨。负利率的实施对于压低欧日市场债券收益率有明显的效果,欧央行历次负利率降息后,国债和信用债均有不错表现,特别是刚开始实施负利率时;日本也是如此。不过高收益债由于同时还受到风险偏好影响,因此并不完全同步。

4.汇率:欧元整体走弱,但日元走强。欧央行实施负利率对欧元汇率有明显的效果,前三次降息后的半年以及一年后,欧元兑美元汇率均明显走低。相比之下,负利率对日元汇率效果并不明显,2016年实施负利率后反而大涨,降息1个月以及半年后,日元对美元汇率上涨6.3%及14.9%,一定程度与当时市场动荡造成的避险情绪有关。

(编辑:玉景)