本文来自“36氪”。

距其中国首店开业不过一年,Tim Hortons结交到腾讯(00700)这个强大的盟友。

据悉,加拿大国民咖啡品牌Tim Hortons中国公司(以下简称Tims中国)获得来自腾讯的独家战略投资,金额超过亿元人民币,腾讯占有Tims中国一定数额的股份。获得该轮融资后,Tims中国将加速在中国市场开店,并继续探索微信小程序等数字化渠道。

Tims中国是腾讯投资的首个咖啡品牌。按照腾讯以往的投资惯例,其在同个赛道往往只会重金押注一家,Tims中国很大可能成为其在中国唯一投资的咖啡品牌。

2018年至2020年腾讯本地生活(电商、外卖平台、消费品牌)主要投资,制图:36氪

吸引到腾讯的大笔投资,Tims中国来头不小,二者的联盟属于典型的强强联合。

Tim Hortons(简称Tims)是加拿大国民级咖啡品牌,隶属于Restaurant Brands International incorporation(以下简称RBI集团)。RBI成立于2015年,是个十分年轻的国际集团,但目前旗下已拥有包括汉堡王、派派斯等历史悠久的全球连锁快餐品牌。2018年5月,Tim Hortons母公司RBI集团和笛卡尔资本集团(Cartesian Capital Group)合资成立Tims中国。2019年2月,Tims中国正式进入中国市场,在上海开出首家门店。

Tims的线下门店在加拿大随处可见,号称“北美传奇咖啡馆”,也是加拿大快餐行业排名第一的连锁餐厅。RBI集团官网显示,目前在全球的5000多家门店中,仅加拿大就有接近4000 家Tim Hortons,其每天卖出超过500万杯咖啡,80%的加拿大人每月至少光顾一次。多年来,它不仅是加拿大的咖啡面包店,也是加拿大向外输出其城市文化的一张名片。

不过,在中国一切还方兴未艾。截至目前,Tims在中国开出50多家门店,覆盖上海、大连、郑州等城市,无论在门店密度还是用户量上,与星巴克(SBUX.US)、Costa、瑞幸(LK.US)等咖啡品牌都相去甚远。

有了腾讯的支持,Tims就能解决所有问题吗?

中国成“第二故乡”,加速跑马圈地

Tims十分重视国市场。RBI全球CEO José Cil和Tims中国CEO卢永臣都曾向36氪透露,未来几年内将在中国开设1500家门店。按照其如今的门店总数和未来的开店计划,加拿大市场将占据60%,而中国将会超过20%。

这意味着,中国将成为其第二大市场。无独有偶,入华超过20年的星巴克和14年的Costa也都将中国市场提升到同样的战略高度。

对零售品牌而言,重要的战略地位往往会直接体现在扩店速度和规模上。按照星巴克和Costa的开店轨迹,他们首先通过成立中国合资公司快速获取资金,采用特许经营(即加盟)+直营的双线开店模式,在中国迅速打开局面。2013年底,星巴克在中国的门店数量已超过1000家。新入局的Tims中国更是加快了速度,不仅在中国成立合资公司,还选择在中国独立融资。

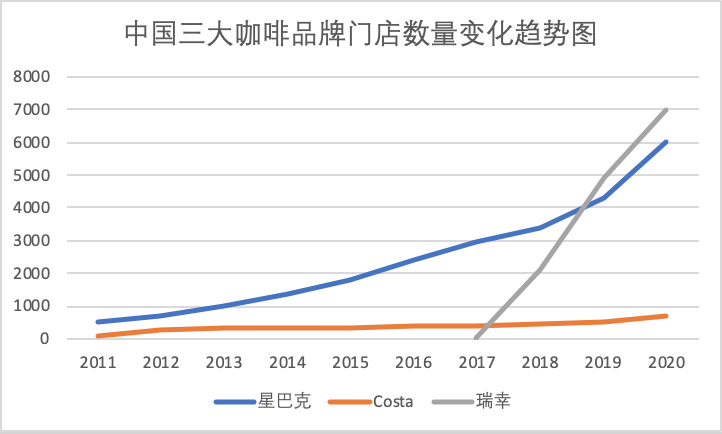

星巴克、Costa、瑞幸咖啡10年来中国门店数量分布趋势图,制图:36氪,数据来源于各公司财报

注:2017年前星巴克、Costa门店总数为直营、特许经营两类门店之和

Tims中国目前没有开放加盟,但按照汉堡王曾经的路径,最初进入中国市场之时采取的是品牌自营模式,目前主要依托于RBI集团的本地特许经营商TFI(Tab Food Investments),TFI负责汉堡王的选址、开店、供应链、人员招募及加盟事宜,Tims中国或也将延续这一扩张策略。

不过,自营仍将是最终的开店模式,这主要基于Tims中国希望对门店运营进行强有力的把控。事实上在完成早期的圈地后,自2017年起,星巴克将在中国特许经营的门店全部收回,改为直营;同年,Costa也选择收购其在华两家南、北方合资公司的股权,将门店全部改为直营。

发展早期,虽未在模式上采取更灵活的方式,但Tims中国在城市布局上旋转错位竞争,以提升扩店效率。除了外资咖啡重镇上海,Tims中国首轮扩张的选址几乎都在咖啡品牌竞争平淡的二三线城市,包括郑州、大连等,避免承受来自竞对太过猛烈的炮火。

卢永臣告诉36氪,接下来数年的扩张计划都将以一、二城市为主。原因或许在于,更下沉市场的咖啡教育成本会很高,需求相对较小,且茶饮等咖啡高度替代性品类需求旺盛。

在选址方面,Tims中国追求流量原则,购物中心、办公楼、社区等流量入口都在候选范围内,卢永臣还表示,与腾讯达成战略合作后,也能获得一些帮助。

Tims中国的价格带则处于便利店咖啡和连锁品牌之间。单点小杯咖啡和美式在15元左右,而花式和意式咖啡则为22元-25元之间。如果会员选购套餐,咖啡+暖食的价格区间在20元-30元之间,远低于星巴克,与补贴后的瑞幸几乎处于同价位。

外卖咖啡已成为中国用户独特的消费习惯。为了以最具效率的方式在中国建立品牌知名度,Tims中国成立之初就建立一只本土的数字化团队,大部分员工为90后,在门店数量有限的情况下,率先上线微信小程序和饿了么、美团等外卖平台。

RBI全球CEO José Cil曾对36氪表示,公司非常重视对外卖配送的投入,未来希望建立自己的线上渠道,包括外卖团队和手机点餐APP。

据卢永臣的说法,目前Tims中国已积累近百万名会员。卫生事件期间,这样的切入路径客观上也为Tims中国赢得了更多发展机会,用户开始更多地使用其小程序点单,Tims中国的运营也随之改变。

对用户而言,成为星巴克(88元起)、瑞幸(购买补贴后的咖啡券)的会员需要投入真金白银,而Tims会员只需要在门店或者微信小程序上绑定微信号或手机号即可,此外新人用户还会获得30元的拉新红包。

结交腾讯,Tims的胜算有多大?

腾讯对咖啡领域的布局较晚,但一举选中Tims,主要有三个考量。

一方面是对RBI集团和卢永臣将汉堡王成功本土化的肯定。卢永臣曾任汉堡王CFO,一手主导将其成功引入中国。卢永臣对Tims的发展十分自信:“2012年我加入汉堡王时,汉堡王只有五十几家店,现在已经有1000多家了。所以,10年开1500家Tims,为什么不可能?”

另一方面则是看到新的市场缺口和机会。36氪了解到,不止瑞幸咖啡因造假陷入破产危机,连咖啡也正经历大规模关店并寻求业务转型。此外,自2018年起,星巴克中国的同店销售开始下滑,利润下降也很明显,而Costa和太平洋咖啡的业绩更是多年没有多少起色。腾讯与Tims中国此时入局,或有补位机会。

此外,腾讯也有对赛道布局的需求。除了咖啡生意本身的高毛利和在中国的增长性,从竞争角度考虑,阿里已和耕耘中国多年的星巴克结盟,腾讯对Tims的投资有其战略意义。

Tims中国对腾讯的示好不能简单解释为“资金需求”。引入腾讯投资前,Tims中国已有RBI为靠山,旗下汉堡王也是近年来为数不多在中国业绩发展较好的外资品牌。此外,笛卡尔基金也为Tims中国提供了充足的资金。数字化是更关键的要素。

自第一天起,Tims中国就有很多数字化动作,比如微信小程序、会员体系,以及手机点单功能等。

具体而言,卢永臣还对36氪表示:“腾讯有很多数字化的基础设施,小程序的点单、会员、精准营销,在帮助我们触达想要的客户群体的同时,也能为我们拉新和复购提供很多的资源。”

咖啡是高复购的品类,会员的运营尤其重要,Tims中国因此也十分重视其在微信小程序的私域运营。卢永臣表示,希望能够通过数字精准营销来找到一批喝咖啡的用户,通过小程序和会员体系提升复购增加用户忠诚度,目前Tims中国80%的销售都来自于这里。接下来,除了借助腾讯的外力,Tims中国还成立了数据团队,广招互联网人才,并打算在数字化方面做出更多投资和布局。

在中国,老大哥星巴克也正逐渐走上相同的道路。无论是竞争日趋激烈,还是中国市场不同的消费习惯,都令星巴克不得不加快建设数字化体系——推出自提业务“啡快”、调整组织架构在中国成立独立的数字化部门、入驻饿了么平台上线“专星送”,上线天猫旗舰店等。

卢永臣表示,Tims中国外卖业务发展迅速,也与其高性价比的定价和品类特征有关,不过,线下门店还是根本,Tims中国仍将选择基于线下门店来发展线上,“外卖可以作为一个很好的补充”。

未来,Tims中国将继续调整线上和线下的销售比例使二者达到平衡状态,但卢永臣透露不会像盒马那样达到5:5或者6:4,线上还会更低一点。

不过,连锁咖啡品牌的赛道已经颇拥挤。

连锁便利店出售的咖啡产品最具价格优势,且网点更加密集,在单量上拔得头筹——全家中国曾对36氪称,咖啡将成为其接下来10年最重要的品类,并将在各大一线城市开设咖啡馆;易捷便利店也通过与连咖啡、瑞幸等品牌合作,售卖咖啡产品。

经历造假事件后,瑞幸于近日进行一轮高层清洗,大机构股东纷纷退出,但线下门店仍勉力维持运营,2020年二季度其门店甚至增长至6912家;星巴克的品牌力依然强大,连咖啡、太平洋咖啡、上岛咖啡等长尾玩家也都各安其位。

Tims在中国的首要目标,或许是迅速打响品牌,在消费者心中获得一席之地。

(编辑:李国坚)