《腾讯的背水一战》广为流传之际,腾讯(00700)以超预期的业绩做出强烈反击。

据智通财经APP了解,腾讯2020年第一季度的收入为1080.65亿(人民币,下同),同比增长26%,非国际财务报告准则下的股东净利润为270.79亿,同比大增29%,较彭博预期的256亿高出近6%。

超预期的业绩使得腾讯5月14日的股价跳空高开3.35%,但由于大市的拖累以及短期资金的浮盈兑现,腾讯股价高开低走,截至收盘时涨0.23%。

短期的股价变动难掩腾讯真实价值,从各业务的发展情况来看,网络游戏大超市场预期,广告业务在社交广告的带动下异常坚挺,金融科技、云及企业服务虽然因公共卫生事件的爆发受到一定影响,但在复工复产的推进下,支付活动的日均商业交易额已在四月最后一周恢复至2019年底水平,云及企业服务的经营环境也明显改善。

整体而言,腾讯依旧是确定性较强的优质资产。

网络游戏远超市场预期

该季度内,腾讯增值服务的收入为489.74亿元,同比增长27.47%。增值服务主要包括两大部分,网络游戏和社交网络。事实上,网络游戏是腾讯该季度内最亮眼的业务,该业务收入为372.98亿元,同比增长31%,超出市场中最乐观的预期。

而在网络游戏中,手游的增长最为迅猛,手游收入(包括社交网络中的手游收入)为347.56亿元,同比增长64%,环比增长34%,这主要得益于《和平精英》、《王者荣耀》等游戏以及海外游戏《PUBG Mobile》、《Clash of Clans》在公共卫生事件期间受到用户追捧。而端游实现收入为117.95亿元,同比下滑15%,这主要是因为网吧的停运导致端游《地下城与勇士》表现疲软。

社交网络的收入为251.31亿元,同比增长23%,这主要得益于游戏虚拟道具的销售以及音乐、视频在内的数字内容服务的收入增长。公共卫生事件爆发后,用户对音乐、视频等流媒体内容的需求也有明显上升,报告期内,腾讯收费增值服务账户数量同比增长19%至1.97亿个,其中,腾讯视频服务会员数同比增长26%至1.12亿,音乐服务会员数同比增长50%至4300万。

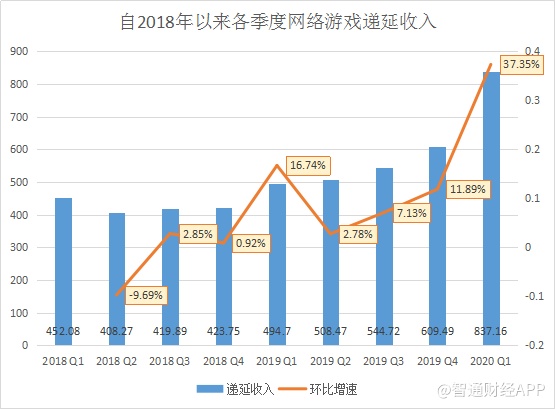

可以看到,增值服务27.47%的收入增速主要得益于网络游戏的带动,社交网络的增速相对正常。但值得注意的是,由于游戏递延收入的存在,当期的收入并不能完全反映网络游戏的真实经营情况,在确认收入时,企业是可对递延收入进行适当调节的。因此,结合递延收入情况才是腾讯网络游戏的真实面貌。

智通财经APP发现,该季度内,腾讯的递延收入为837.16亿人民币,环比增长高达37.35%,较2019年第四季度时高出了近227亿,较2019年第一季度时高出近70%。如此高的递延收入增长,为后续几个季度网络游戏的快速增长奠定基础。

社交广告引领网络广告高增长

网络广告可谓是此次业绩的“意外之喜”。由于公共卫生事件的爆发,停工停产、居家隔离对经济的发展造成了严重影响,而广告行业作为经济变化的先行指标,市场预计该季度内的广告业务会受到一定程度影响。但事实上,网络广告却是三大主要业务中增速最快的。

报告期内,腾讯的网络广告收入为177.13亿元,同比增长32.41%。逆势实现高增长的原因主要有以下几个方面:

其一,广告市场需求出现明显分化,居家令期间虽然快销品、汽车及旅游的广告开支有所下降,但游戏、互联网服务、在线教育等广告开支有所上升。

其二,居家令期间用户在腾讯系APP内的使用时间增加,为广告主提供了具备吸引力的广告投放效率;

其三,腾讯增加了微信朋友圈广告的曝光量,且视频广告在朋友圈的曝光量超三分之一,使得社交及其他广告的收入同比环比均录得增长。

其四,媒体广告中虽然因为综艺节目的延拍以及NBA的停播导致赞助广告收入同比、环比出现下跌,但由于头部剧集受欢迎以及用户对新闻及信息需求的增加,使得视频和新闻平台的信息流广告收入录得同比和环比增长。

事实上,增加微信对广告的曝光量一直是腾讯对抗广告行业疲软的利器,除了朋友圈外,公众号文章、搜一搜、看一看、小程序等仍有增加广告投放的潜力。且在该季度内,微信及WeChat的合并月活跃账户数一举突破12亿大关,环比增长3.2%,坚如磐石的流量底盘为增加广告投放奠定了基础。

虽然微信为了用户体验在该举措上一直较为克制,但这不代表微信没有这个潜力和空间,随着时间的推移,广告在微信上的曝光增加是可以预见的。当然,该过程将会受到用户体验的掣肘。

金融科技及企业服务增速有望回升

金融科技及企业服务的表现虽与增值服务、网络广告相比有所逊色,但却稳住了局势。该季度内,金融科技及企业服务的收入为217.89亿元,同比增长21.51%,较2019年第四季度时39%的增速有一定程度的下滑。

金融科技服务方面,受居家令的影响,用户的支付活动和提现均有所减少,导致该业务收入环比下滑。但理财平台在该季度内稳步发展,资产保有量同比、环比均增长。

由于理财平台及贷款等利润率较高的业务持续增长,以及腾讯对市场推广及补贴的开支进行控制,使得金融科技服务在收入环比下降的同时仍保持了稳定的利润率。

且据腾讯的一季度业绩报告显示,至四月份的最后一周,金融科技服务的日均商业交易额已恢复至2019年底的水平。可以预见,金融科技服务后续增速回升的概率较高。

而在云及其他企业服务方面,受公共卫生事件爆发的影响,云业务的项目交付及客户获取有所延迟,导致收入环比下降。

但这其中也带来了新的机遇。面对线上办公需求的爆发,腾讯加强了腾讯会议的安全性,新增了多项功能方便用户进行讨论及会议管理,这使得腾讯会议取得了突破性成功,且在2020年三月,国际版VooV Meeting推出,欲打开海外市场。

与此同时,腾讯加强了企业微信与微信的互通,进一步优化了零售、教育及公共领域的行业解决方案,推动了日活跃账户数的明显上升。

作为下个十年的战略重点,产业互联网颇受腾讯重视。自2018年调整组织架构宣布全面进军产业互联网以来,腾讯在B端取得了不错成果,腾讯云与阿里云的收入差距有所缩窄,且在游戏、金融、政府等领域取得了突破,这也在一定程度上打击了腾讯无TO B基因的言论。

而该季度云及企业服务收入的下滑主要是受到了公共卫生事件的影响,随着复工复产的持续推进,经营环境明显改善,该业务增速有望回升,但也应该注意到市场竞争加剧可能带来的潜在风险。

纵观该份业绩,游戏与社交广告力挽狂澜,带动腾讯业绩大超市场预期,这也从侧面说明,雄霸游戏与社交两大赛道的腾讯,即使有新的对手出现,其中短期内的底层逻辑仍然坚固,至少当前仍未见动摇,而下个十年的关键,便看其如何对产业互联网进行深耕。

作为确定性较强的优质资产,腾讯仍值得期待。