本文来自微信公众号“中金点睛”,作者:曾韬 赵宇辰。

2020年欧洲迎来碳排的正式考核,中国也迎来补贴政策的延续,但卫生事件的冲击为短期的行业增长形成一定影响。结合韩国锂电企业的表现与其预期,与全球市场的趋势下,我们认为全年动力电池市场有望逐步改善,全球电动化路径坚定。

全球新能源车市场:1Q20欧洲亮眼国内承压

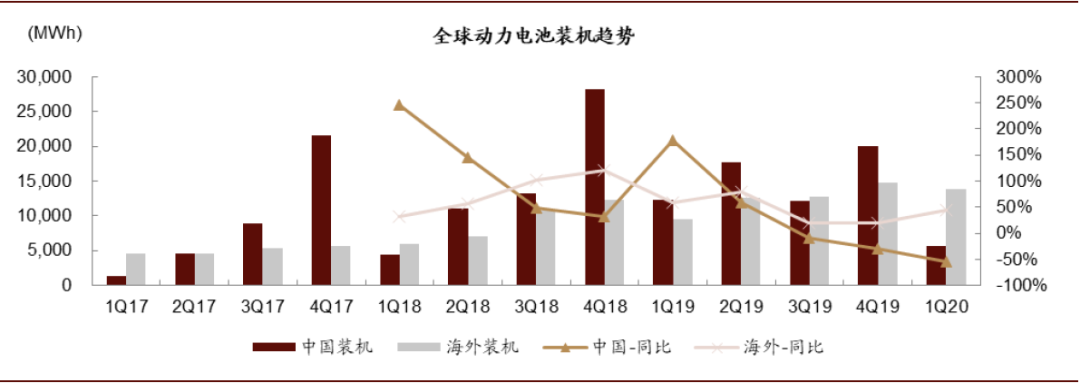

1Q20全球锂电池测算总装机量为19.5GWh,同降10.9%;其中中国装机5.7GWh,同降54%,海外装机13.8GWh,同增44%[1]

► 碳排考核启动推动欧洲高增,卫生事件影响下国内市场一季度承压。

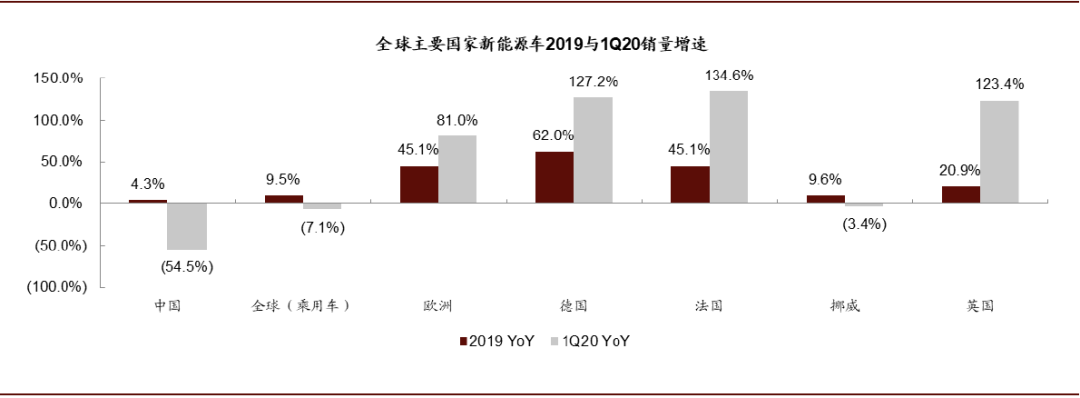

分区域来看,1Q20中国/欧洲新能源乘用车销量分别增长-55%/81%,其中中国、欧洲分别占到1Q20全球新能源乘用车市场的25%/50%,欧洲成为稳定1Q20新能源车产销量的核心市场。中国市场受卫生事件冲击影响;欧洲市场受益于:1)2020年碳排政策启动考核,2)主要国家确定补贴延长至2022年之后,3)车企整体电动化提速,大量新车型释放,提升市场供应丰富度。

图表: 1Q20全球动力电池装机量约19.5GWh,同降10.9%,海外占主导

资料来源:GGII,Marklines,中金公司研究部;

注:海外装机量根据Marklines统计的海外汽车销量测算,较此前发布月报数据略有修正,主要原因为Marklines 3月新能源车销量数据有所更新

图表: 1Q20新能源车欧洲亮眼,中国承压

资料来源:中汽协,EV-sales,ACEA,Marklines,中金公司研究部

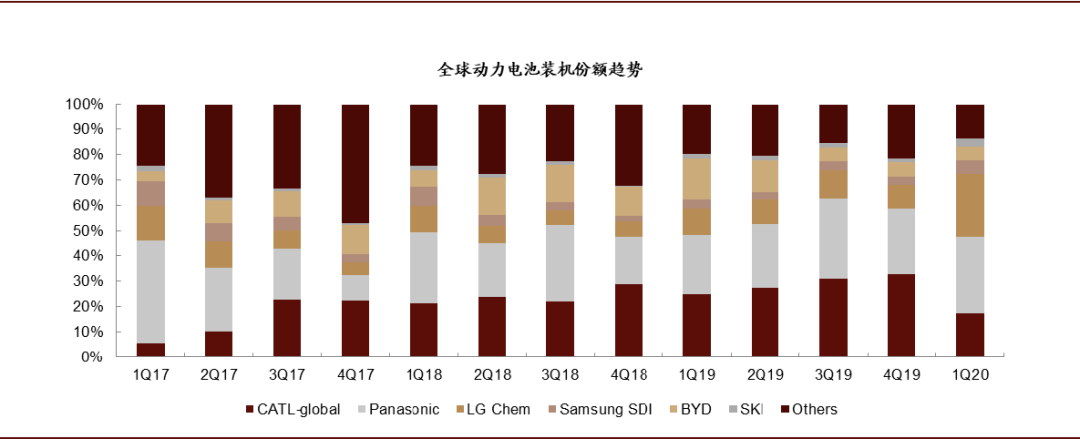

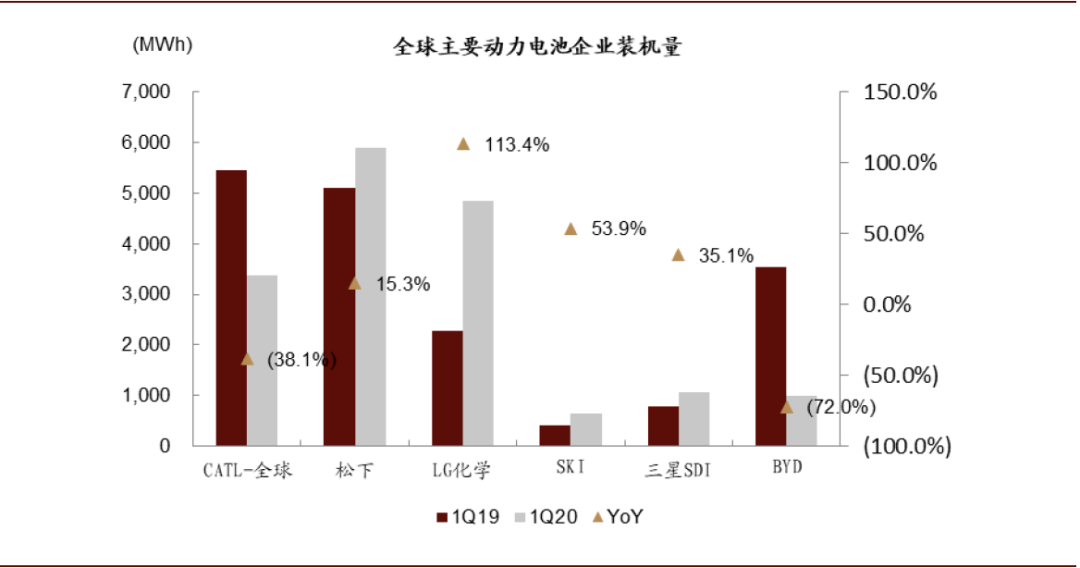

► 全球多寡头格局延续,1Q20欧洲亮眼国内承压下CATL暂时退居第三。受益于欧洲市场的高增长与特斯拉1Q20销量景气,松下与LG Chem 1Q20装机量超过CATL。受国内整体装机量下降影响CATL装机3.38GWh位居第三。全球CR5市场份额提升至83%,创下1Q17以来的集中度新高。

图表: 全球动力电池装机份额季度趋势

资料来源:GGII,Marklines,中金公司研究部;

注:海外装机量根据Marklines统计的海外汽车销量测算

图表: 1Q20松下与LG Chem在装机量上超越CATL

资料来源:GGII,Marklines,中金公司研究部;

注:海外装机量根据Marklines统计的海外汽车销量测算

► 国内新能源车低点已过,LG Chem与三星SDI对2Q20维持乐观,全球动力电池市场有望迎来逐季度的持续增长。4月国内新能源车合格证口径产量环比增长41%,动力电池装机环比提升30%,同比降幅也持续收窄。补贴政策落地叠加各地方支持政策的陆续出台支撑行业迈过低点步入恢复轨道。欧洲市场4月德国与瑞典维持新能源车正增长。LG Chem预期2Q20新车型释放、圆柱动力电池出货量增长及储能市场复苏可带动电池业务营收环比增长20%,三星SDI预期2Q20动力电池业务环比持平。我们认为全球动力电池市场有望迎来逐季度稳中有增。

韩国锂电企业对比分析

► LG Chem是欧洲新能源车高增长下最为受益的动力电池供应商,测算装机量1Q20达4.85GWh,同增113.4%,环比增长51%。

► LG Chem与三星SDI展望2Q20营收同比持平或增长,LG Chem略下调全年电池业务营收预期。LG Chem预期2Q20电池业务将环比增长20%,受益于1)新EV车型的推出,2)储能业务持续的环比向好,3)圆柱动力电池出货量的持续增长(我们预期主要受益于特斯拉上海的放量),三星SDI则同样预期2Q20电池业务环比增长,其中动力电池指引为环比持平,受益于PHEV的继续放量;储能业务受益于美国公共事业储能需求的进一步增长;小型电池则受益于电动工具进入备货的旺季。全年来看,LG Chem则表示将原预期为15兆亿韩元的总电池业务营收下调10-15%。

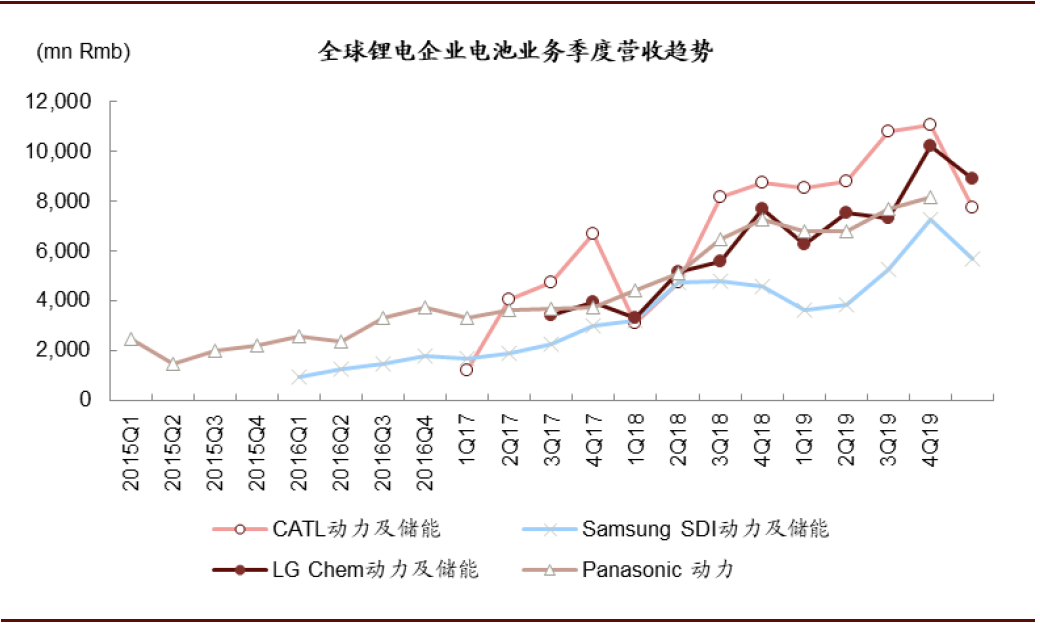

图表: 全球主要电池企业动力及储能营收趋势

资料来源:Factset,万得资讯,公司公告,中金公司研究部;注:CATL 2019年后季度动力与储能电池营收按总营收乘以0.856测算

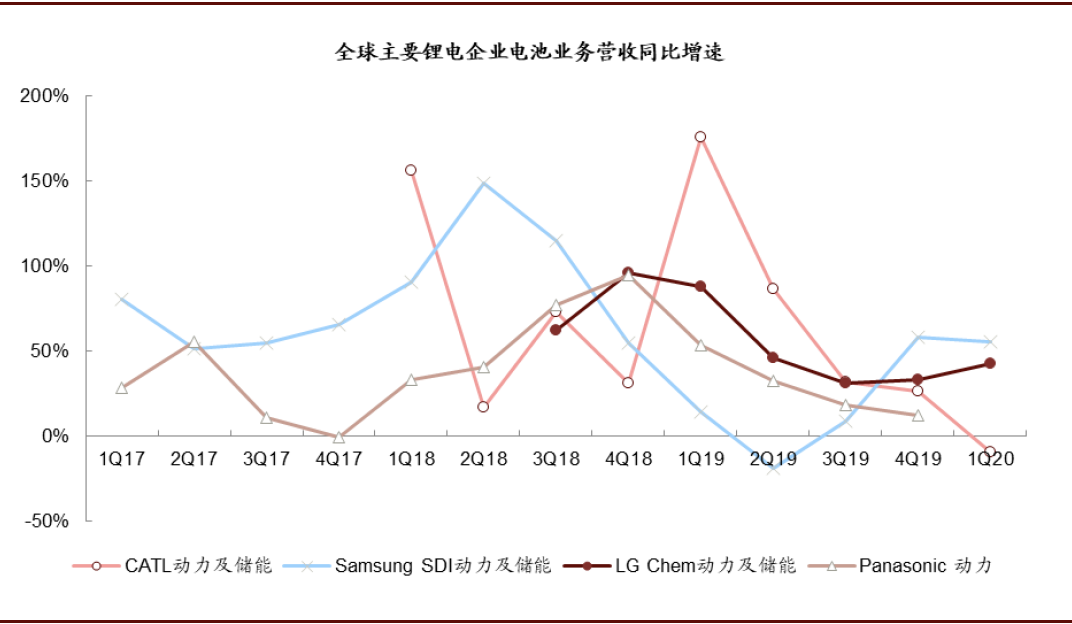

图表:全球主要电池企业动力及储能营收同比趋势

资料来源:Factset,万得资讯,公司公告,中金公司研究部;注:CATL2019年后季度动力与储能电池营收按总营收乘以0.856测算

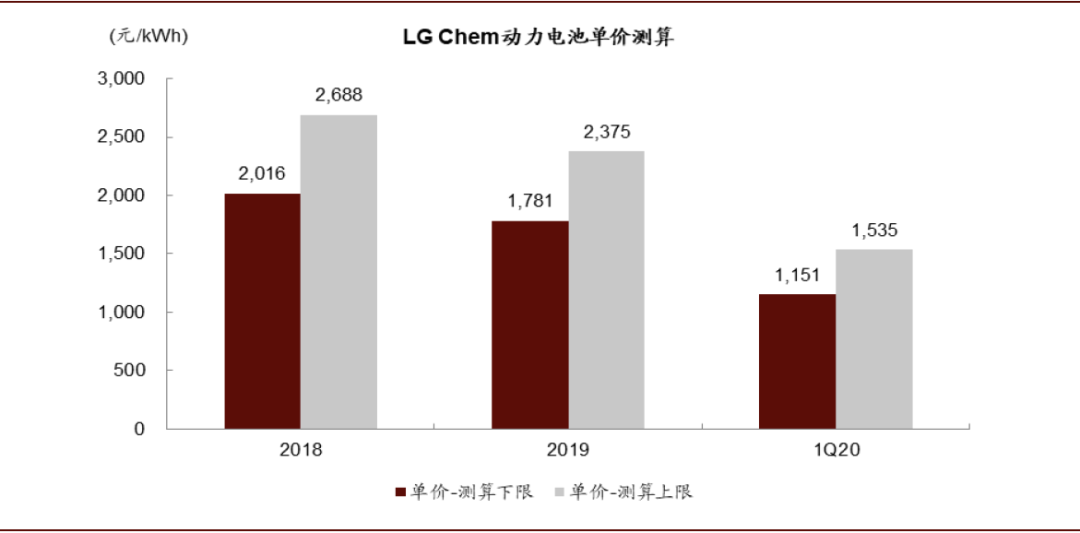

► LG Chem装机与营收环比趋势背离,动力电池价格或于1Q20有一定调整,装机结构同样有所影响。LG Chem 2Q18-4Q19动力电池环比增速与装机量环比增速基本维持同样的变化趋势,但1Q20出现显著背离。根据装机量测算,我们观察到LG Chem 1Q20的动力电池单价区间约为1151~1535元/kWh(对应装机量占销量的75%-100%),较2019年均价下降约35%。我们认为主要原因有两点:1)我们认为公司为大众新车型及上海特斯拉等大型新客户配套以电芯为主,带来电芯装机占比结构提升,一般电芯价格为电池组的60-80%,带来综合单价的下降,2)公司1Q20在动力电池单价上有所调整。

图表: LG Chem动力电池1Q20销售额与装机量趋势显著背离

资料来源:Factset,Marklines,中金公司研究部;

注:装机量依据Marklines海外新能源车销量测算得

图表:我们观察到LG Chem动力电池价格于1Q20有较大幅度的下降

资料来源:Factset,Marklines,SNE,中金公司研究部;

注:根据装机量占销量的75%-100%测算得单价的上限与下限

► LG Chem良率有所优化但产能利用率较低,卫生事件冲击下下调全年营业利润预期。公司表示1Q20受卫生事件影响下,中国与美国部分产能停产,影响整体产能利用率。但公司表示波兰工厂的整体良率已逐步稳定,同时新建设产能由于设备与已建成的产能一致,因此良率同样将较好得到稳定。向后看良率也将持续得到整体性的优化。营业利润率方面,公司下调2H20原中个位数的预期至低个位数,同时表示2Q20至4Q40将呈现逐季度的持续改善。

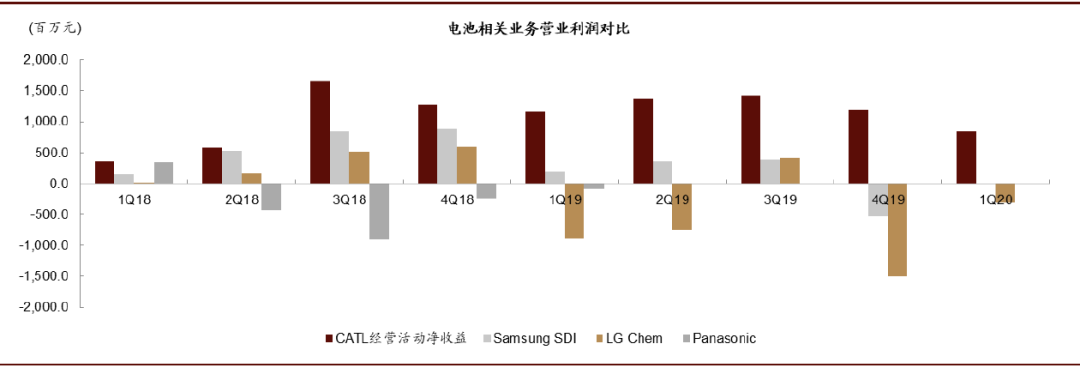

图表: 动力电池龙头企业电池相关业务营业利润对比

资料来源:万得资讯,Bloomberg,Factset,中金公司研究部 ;

注1:CATL为经营活动净收益,即未考虑投资收益、其它收益等;注:FY2020年(即2Q19)后因为口径变化,松下不再单独披露电池业务营业利润情况

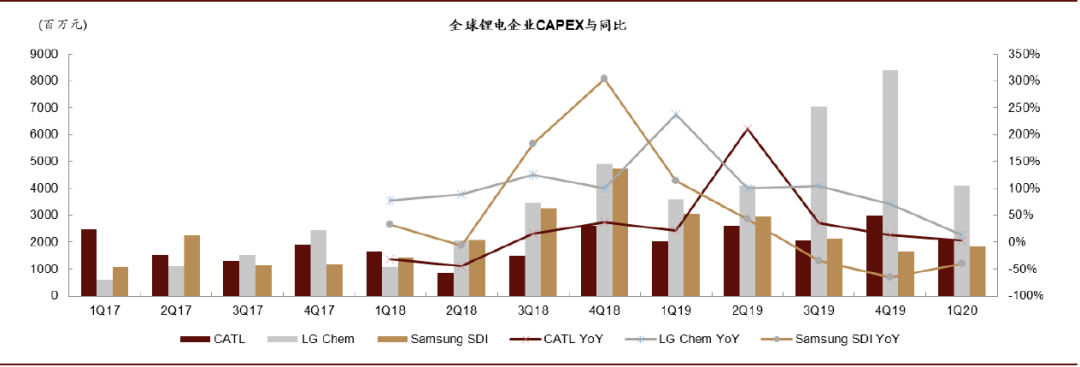

► 卫生事件驱动企业强化控本节流,但韩国企业不改动力电池扩张规划。卫生事件带来的经营不确定下,LG Chem表示将通过1)强化内部控本,2)扩大融资规模强化现金流管理,3)审慎支出,以应对不确定性。我们也看到CATL在现金充沛下同样于境外发债并拟增发200亿元。但LG Chem与三星SDI在动力电池扩产上则维持规划不变,LG Chem预期2020/2021年底共动力电池产能达100/120GWh。

图表: LG Chem季度资本支出持续提升

资料来源:万得资讯,Bloomberg,Factset,中金公司研究部

行业趋势总结及展望

► 展望2Q20,卫生事件缓和补贴新政落地,国内需求有望逐步企稳回升;欧洲不必过度悲观。

国内市场方面,我们认为受益1)卫生事件缓和,整体消费逐步复苏,2)新能源车补贴新政落地,地方性扶持政策陆续出台(上海、深圳、广州等),我们预期新能源车需求逐步企稳回升也将推动动力电池产业链整体回暖,同时补贴基本不退坡下产业链的价格博弈有望得到缓解。

欧洲市场方面,1)EU-EVs数据显示卫生事件影响较严重区域(如西班牙)需求基本归零,但荷兰、挪威等卫生事件影响幅度较轻区域4月销量同比下降约10-20%,周度环比伴随新增确诊的下降已呈增长趋势,2)碳排考核目前依旧维持,暂时未看到延迟或取消的情况,且大众、宝马、奔驰及欧洲部分大型跨国企业已表态力挺维持2020年碳排考核目标,3)欧洲动力电池的生产与供应并未停滞,车企也逐步于4月底与5月初启动复工。

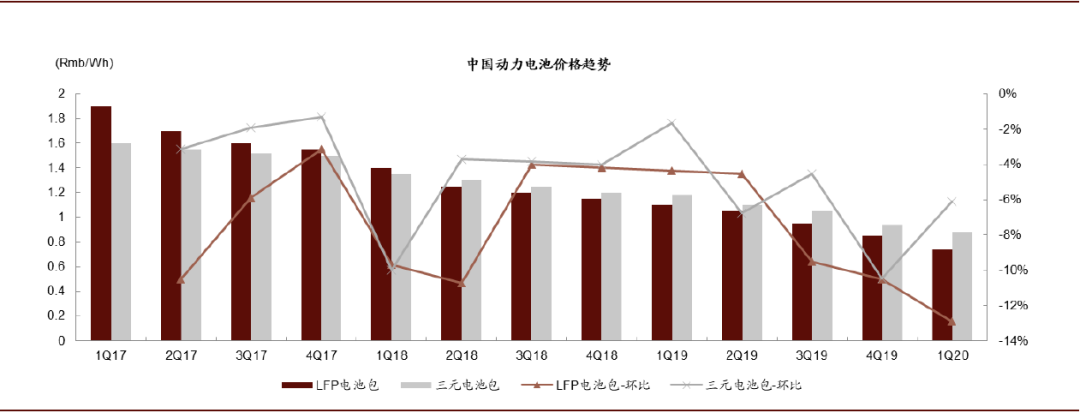

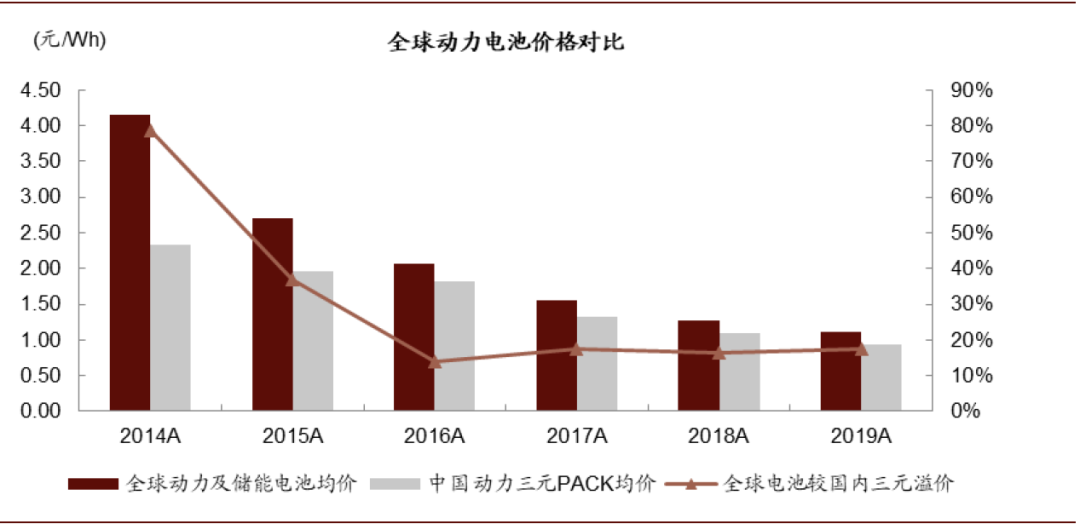

► 全球电池均价较国内三元溢价区间稳定,国内动力电池价格快速下降拉动全球动力电池价格中枢下行。中国2019年与1Q20动力电池价格下降较大,其中三元动力电池组1Q20行业均价环比下降7.4%,同比降幅高达24.3%。动力电池产业链持续全球化下,全球动力与储能电池价格较国内三元的溢价也于2016年后稳定于15-20%区间(全球均价包含中国价格),我们认为中国当前的价格快速下降也对全球动力电池价格形成一定冲击,进一步带动全球动力与储能电池价格中枢下降。

图表: 中国动力电池1Q20同样降幅较大

资料来源:GGII,CIAPS,中金公司研究部;注:除1Q20外,其它各季度数据均使用GGII数据,1Q20使用CIAPS日度数据平均得

图表: 全球动力及储能电池均价目前稳定较中国动力三元价格溢价约15-20%

资料来源:BNEF,GGII,中金公司研究部;注:中国动力三元PACK均价为不含税价格

(编辑:孟哲)