本文来自中信证券研报,作者:薛缘、顾训丁。

核心观点

5月11日华润啤酒(00291)CEO增持公司股份10万股,均价39.5元/股,彰显高端化发展信心。过去几年,公司持续推进组织重塑/产能优化/喜力融合,成效显著;未来坚定看好公司高端化战略持续落地,上调目标价至50港元,维持“买入”评级。

CEO积极增持彰显信心,长期坚定决战高端市场。根据联交所披露,5月11日华润啤酒执行董事及首席执行官侯孝海先生增持公司股份10万股,每股均价39.5元。根据雪花啤酒订阅号转引香港商报网的新闻,3月侯孝海曾在访谈中表示,2012-2013年后国内啤酒行业进入追求高品质、个性化、场景化消费的全新阶段,未来需要决战高端久市场,此次增持也充分彰显了公司高管对于公司未来高端化发展的信心。

聚焦高端化持续调整优化,成效有望持续释放。过去几年,公司坚定专注高端市场进行一系列调整优化,包括组织重塑、产能优化、四大金刚推出以及2019年喜力收购的成功落地等。我们认为,在前几年铺垫之下,2020年是公司全面高端化发展的关键之年,阶段性公共卫生事件影响并不会改变公司持续高端化决心。过去公司高端市场的铺垫包括:①产能,匹配高端化战略公司持续推进产能优化,2018/2019年分别净关13/7家,目前调整基本完成,未来预计每年调整数少于5家。②人员,精简公司人员同时提升经销商团队高端产品销售能力,公司员工从2017年底5.2万人减少至2019年底3万人。③喜力,2019年公司收购喜力落地,公司与喜力中国在团队&渠道&市场等方面融合进展顺利,2019年喜力表现超预期,盈利能力大幅提升。目前公司已经形成国际+国内中高端品牌矩阵,公共卫生事件后公司望加速营销推广保障高端化发展,长期高端化发展决心明确。

行业高端化趋势不断增强,有望带动盈利能力持续提升。国内啤酒行业从2014年开始销量步入下行通道,行业集中度也较高(2018年CR5达70.4%),各家领先公司经营均有压力。近两年来,各家公司高端化决心凸显:华润组织重塑&产能优化成效显著,喜力并购落地,国内+国外中高端品牌加速发展;青啤聚焦“青岛+崂山”双品牌持续推动产品升级,2020年在股权激励&薪资改革下有望充分激发积极性,推动高端化战略落地;重啤本土+国际多品牌发力,2020年筹划将嘉士伯其他啤酒资产注入重啤,前景亦值得期待;百威亚太2019年成功上市,中国高端绝对龙头发力。未来,持续看好行业领先公司共同发力高端市场,做大国内高端啤酒市场、推动行业盈利能力提升,同时考验各家公司的高端化战略执行力,利好战略坚定且有实力坚持的龙头公司。

短期公共卫生事件拖累全年增长仍可期,预计2021年业绩具备弹性。由于啤酒行业现饮渠道占比较高、聚会消费属性强,受到公共卫生事件影响较明显。公司年报显示,2020年1-2月公司收入/EBIT分别同降26%/42%。目前啤酒行业逐步进入传统旺季,在公共卫生事件可控背景下预计零售/餐饮/夜店渠道将相继逐步恢复,根据草根调研,截至2020年4月国内零售/餐饮/夜场渠道分别复苏超95%/85%/25%。综合判断,预计2020年公司EBIT有望实现个位数增长。2021年受益于多方面因素,公司业绩有望实现较高弹性,包括:①2020年公共卫生事件背景下低基数,同时部分体育赛事推迟至2021年有望带动啤酒消费提升;②携手喜力持续推动高端化落地,带动吨价&盈利能力提升;③公司减员增效、产能优化成效持续显现。

风险因素:公共卫生事件控制不及预期风险;行业竞争加剧;成本上涨风险。

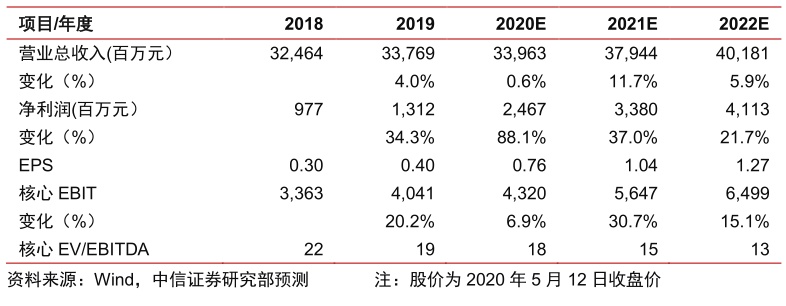

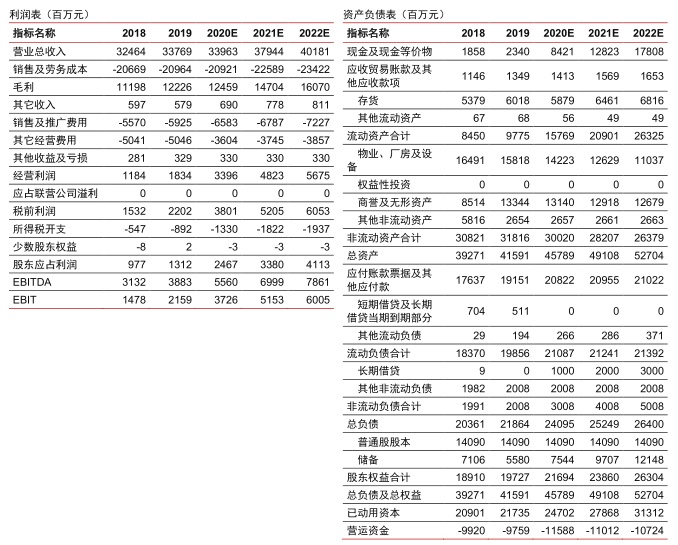

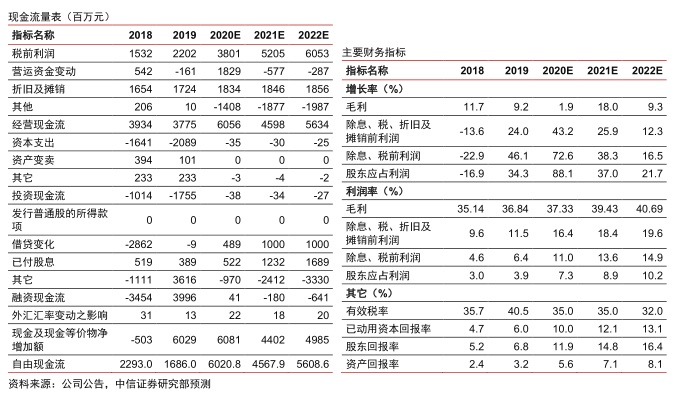

投资建议:维持2020/21/22年EPS预测0.76/1.04元/1.27元。看好公司高端化战略持续落地、盈利能力持续提升。上调目标价至50港元,对应2021年核心EV/EBITDA19倍,维持“买入”评级。

(编辑:张金亮)