本文来自微信公众号“草叔消费升级研究 ”,作者为国金证券吴劲草、郑慧琳。

事件

2020年4月28日,好未来(TAL.US)发布了截至2020年2月29日的FY2020Q4及FY2020全年未经审计的财报。

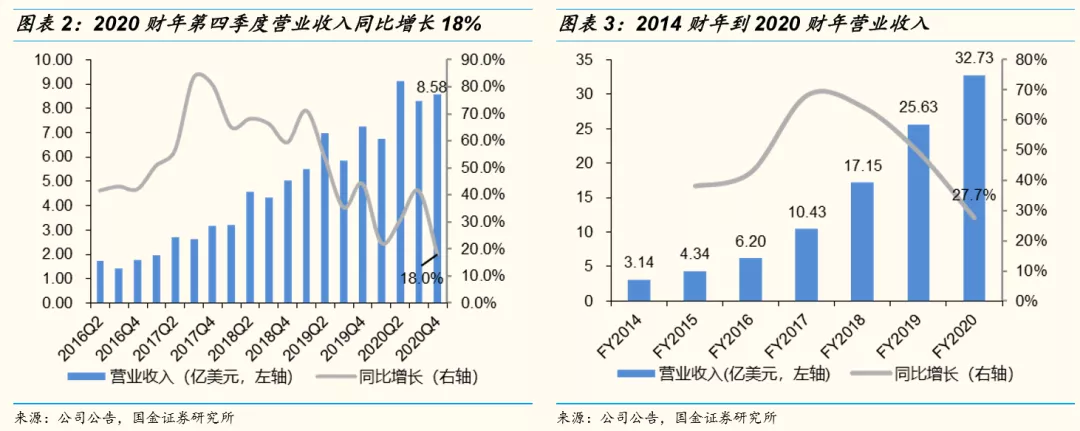

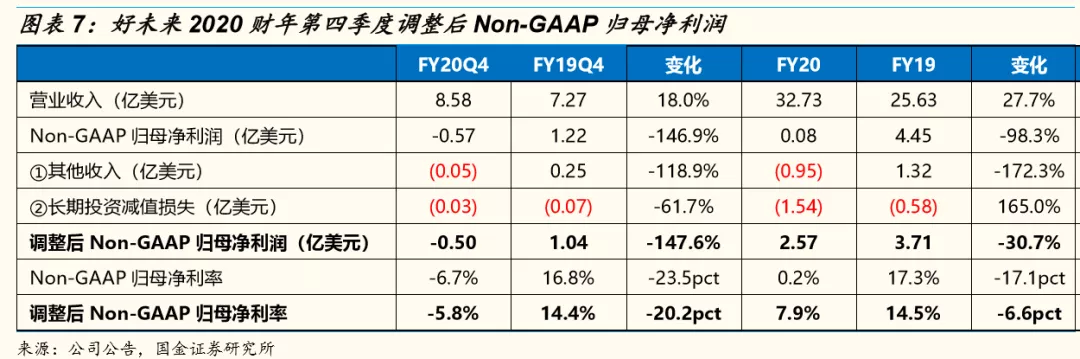

FY2020Q4实现营业收入8.58亿美元,同增18%(USD)/21%(RMB),非GAAP营业利润亏损0.08亿元,-106.1%YoY;非GAAP归母净利润亏损0.57亿美元,-146.9%YoY;调整后非GAAP归母净亏损0.50亿美元,-147.6%YoY;正价长期课程学生人数达469.6万人,+56.5%YoY;单季度新增77个学习中心(含3个学而思国际中心),截止2月底在全国69个城市里共有871个学习中心。

点评

营收情况:FY2020Q4(2019.12-2020.02)实现营业收入8.58亿美元,+18%YoY。此前受公共卫生事件影响,符合下调后的业绩指引(8.50-8.72亿美元,+17-20%YOY)。公司预计FY2021Q1(2020.03-05)营业收入为8.75到8.96亿美元,+30-33%YOY,以人民币计,预计为+35-38%YOY,公共卫生事件影响下仍然实现较快增长,体现龙头实力。

分业务来看——学而思网校收入维持高增速,占比明显提高。根据好未来投资者电话会议,具体细拆业务数据来看:

小班课程:包括学而思培优、励步摩比以及其他共占总收入的68%(去年同期为76%),收入占比下降的主要原因是由于公共卫生事件原因,线下课程转移至线上,由于线上线下课程定价不同,因此向客户支付差价退款。小班课程收入同增6%(USD)/9%(RMB)。

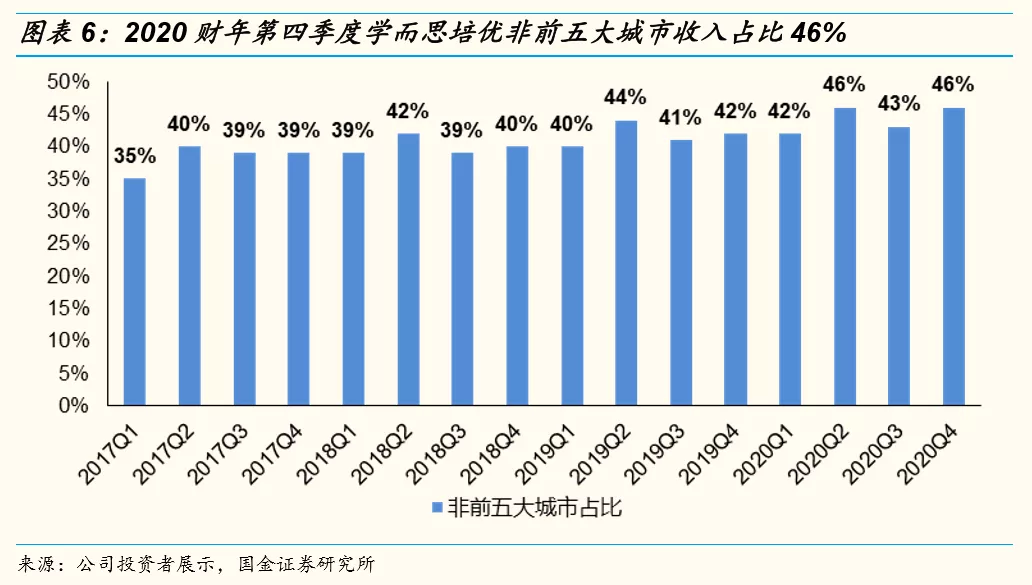

小班课程——学而思培优:占总营收的59%(去年同期为66%),收入占比下降的主要原因是学而思在线业务占比上升。学而思培优收入上升了6%(USD)/8%(RMB),长期正价课程学生入学人数增加37%,长期正价课程ASP同比下降23%(RMB)/25%(USD)。在线上和线下教育合一(为线上)教育的期间,将不分开分析培优线上线下教育的数据,直到线下教育重新开启。分城市情况来看,由于公共卫生事件影响,学而思小班在前五大城市(北京,上海,广州,深圳,南京)营收下降3%(USD),占学而思培优营收54%,除了这五所城市,其他城市营收增速18%(USD),占学而思培优营收46%。

1对1课程:智康一对一营收同增30%(USD)/34%(RMB),占总收入8%(去年同期为7%),一对一长期正价课程ASP同比增长8%(RMB)/5%(USD)。

学而思网校:学而思网校营收同增68%(USD)/72%(RMB),学而思网校占总营收24%(去年同期17%),学而思网校贡献长期正价课程入学人数44%(去年同期35%)。

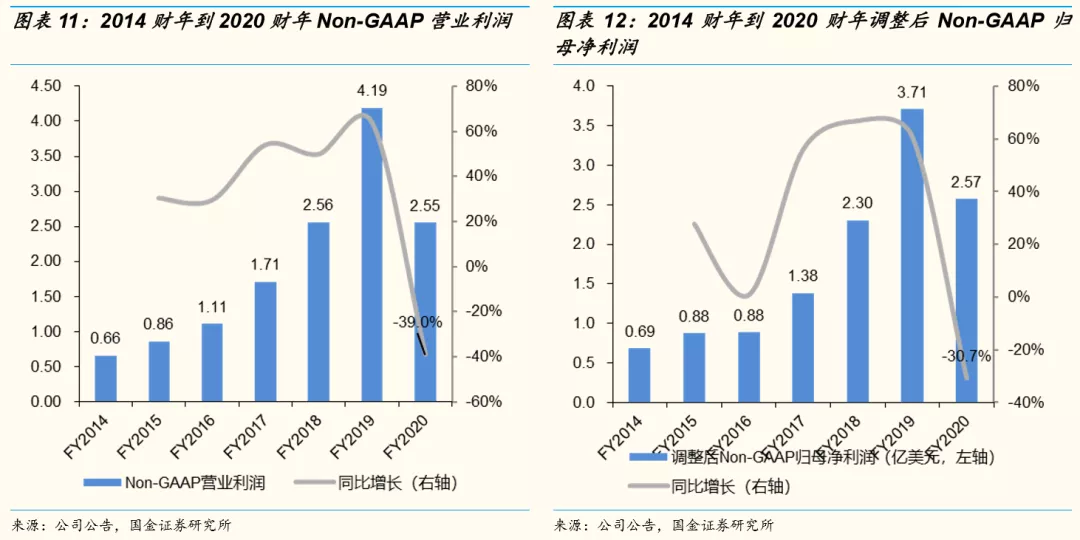

利润情况:FY2020Q4实现Non-GAAP营业亏损0.08亿美元,-106.1%YoY(剔除股权激励影响);Non-GAAP归母净亏损0.57亿美元,-146.9%YoY(剔除股权激励影响);调整后Non-GAAP归母净亏损0.50亿美元,-147.6%YoY。FY2020全年实现营业收入32.73亿美元,+27.7%YoY;Non-GAAP营业利润2.55亿美元,-39.0%YoY;Non-GAAP归母净利润0.08亿美元,-98.3%YoY;调整后Non-GAAP归母净利润2.57亿美元,-30.7%YoY。

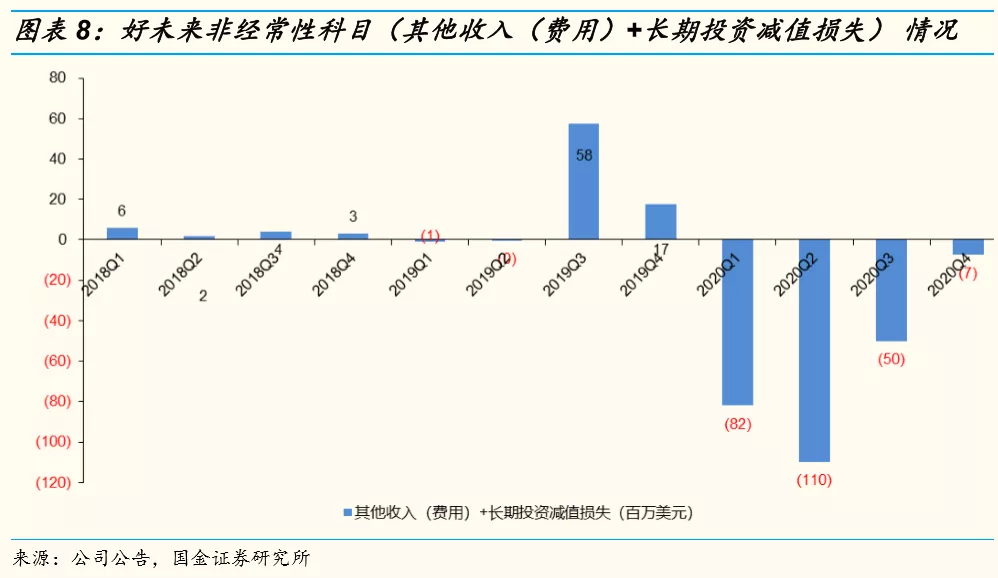

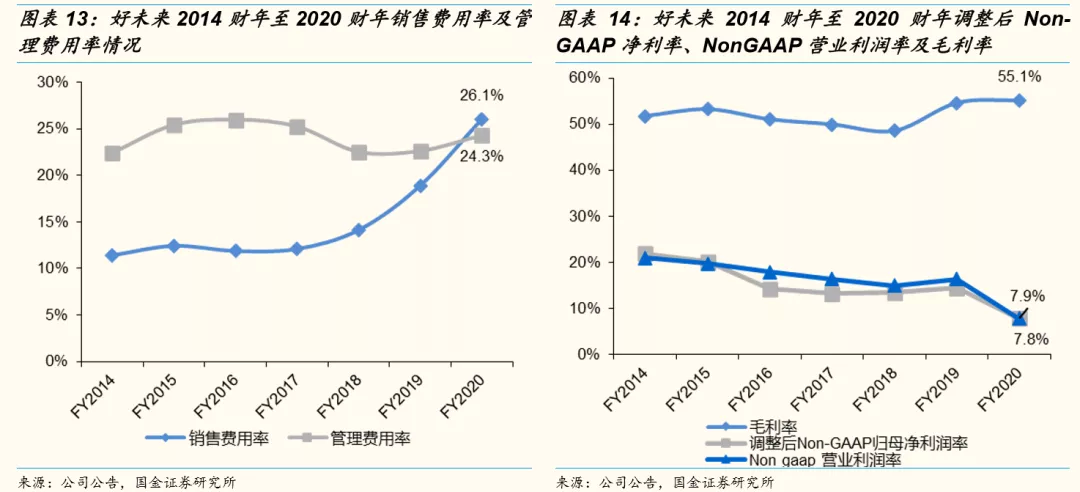

FY2020全年利润下滑受到多重因素影响:①FY2020毛利率略升,费用率明显提升,毛利率55.1%/+0.6pct,销售费用率26.1%/+7.2pct(Q4提升幅度高于Q1-3),管理费用率24.3%/+1.7pct(Q4提升幅度高于Q1-3);伴随好未来线上业务的烧钱战不断升级,好未来利润端承压更加明显;②FY2020其他费用(主要是因为长期投资的公允价值变动引起的)为0.95亿美元,而去年同期其他收入为1.32亿美元;长期投资减值损失1.54亿美元,而去年同期为0.58亿美元;我们调整这两个非经营性科目后,获得调整后Non-GAAP归母净利润2.57亿美元,-30.7%YoY。

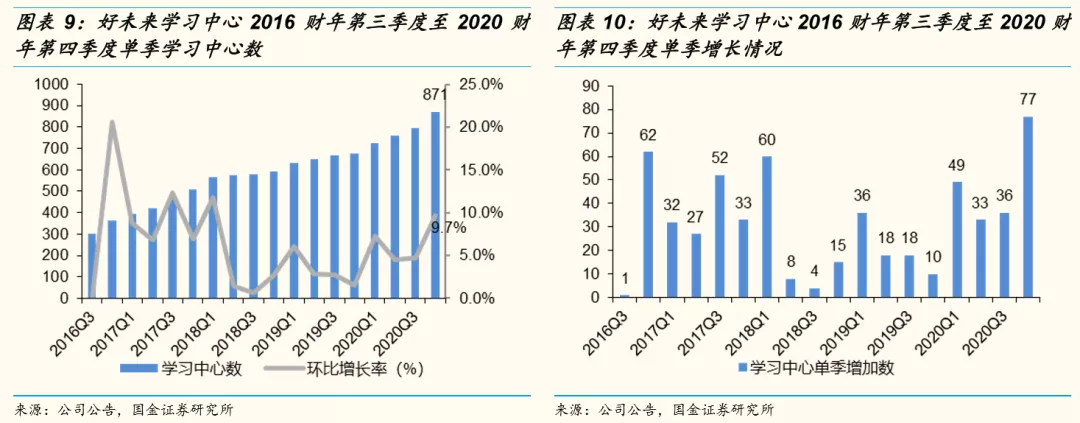

FY2020Q4单季度扩张提速:好未来FY2016Q4-FY2018Q1六个季度加速扩张,平均单季度新增44个网点,FY2018Q2-FY2019Q4七个季度放缓扩张速度,平均单季度新增16个网点,近四季度扩张有所提速,FY2020Q1/Q2/Q3/Q4单季度网点分别增加49/33/36/77个,总数达到871个,进入城市总数达70个(69个国内城市,1个美国城市)。好未来Q4季度,主要在12月和1月,公共卫生事件之前,净增加77个学习中心,其中,净增加73个培优中心和7个1对1学习中心,关闭了3个励步摩比中心。目前871个网点数中,包含648个培优中心,95个是合并后的励步摩比学习中心,128个智康1对1学习中心。

在致力解决卫生事件带来的问题的前提下,好未来计划减缓线下的网点扩张计划,致力于提高利用率和运作效率。此外,好未来电话会议中称,对于中国教育市场十分有信心,会密切关注政府对复课的计划,并及时调整网点扩张计划。

业务扩展方面,好未来Q4财报披露其近日与1V1在线英语品牌DaDa英语达成协议,为其投资1040万美元,取得该企业控制权。

股权回购方面,4月28日,好未来董事会已批准在未来12个月内回购至多价值5亿美元的公司普通股,管理层有意愿回购总计价值1亿美元的公司普通股。

投资建议:因为轻课的原因,好未来对前三季度的报表进行追溯调整,下调收入0.86亿美元(占全年营收不到3%)。FY2020好未来加码在线业务,尤其是Q4在公共卫生事件影响下进一步加大了投放力度,FY2020全年及Q4的调整后Non-GAAP利润均有所下滑,预计之后季度有望受益于后续留存情况,线上业务增速亮眼,公共卫生事件背景下FY2021Q1的业绩指引30%+较为强劲。我们预计FY21-FY23公司实现归母净利润3.46/6.17/9.85亿美元(受公共卫生事件影响,对FY21归母净利润下调21%,考虑网点扩张速度放缓毛利率有望提高,对FY22归母净利润上调10%),对应pe分别为94/53/33倍,调整后非GAAP归母净利润4.90/7.81/11.69亿美元,对应pe分别为66/42/28倍,维持中性评级。

风险提示

公共卫生事件影响。

教培新规强调加强对于校外培训机构的监管,或减缓扩张速度。

行业层面可能存在竞争更加激烈,获客成本增加,对利润端造成一定压制的可能性。

招生和学校利用率的提升可能不及预期。

公司可能无法聘请,培训和留住足够的合格教师,以跟上预期的增长速度。

在线课程之前属于教育监管盲区,后续有可能进一步加严,存在不确定性

图表附录

(编辑:杨杰)