互联网已经成为人们生活不可或缺的一部分,除了有线网络、无线WiFi之外,随着终端产品的发展,移动数据流量的重要性愈发凸显,且需求也迅速增大,但是由于通讯运营商众多,在实际跨境跨区域时使用流量仍然存在较多限制,而优克联(UCLOUDLINK

GROUP INC.)便是解决这一问题的企业。

智通财经APP观察到,当地时间5月4日,优克联申请在纳斯达克首次公开发行美国存托股(ADS),拟筹资不超过5000万美元,股票代号为“UCL”。I-Bankers Securities、Valuable Capital Limited 、Tiger Brokers、Loop Capital Markets担任联席承销商。

根据官网信息,优克联成立于2014年,基于自主研发的Cloud SIM解决方案,创建了首个数据流量交易平台,为用户提供全球移动数据连接服务。 “吉客猫(GlocalMe)”和“漫游超人(Roamingman)”为公司旗下两大品牌,分别对应销售和租赁两种不同的模式。简单地说,优克联通过云SIM技术,实现移动终端跨区域联网时实现无缝对接,择优选网。

144个国家,230个服务商

根据弗若斯特沙利文的报告,优克联是世界上第一个和领先的移动数据流量共享平台,通过云SIM技术和体系,用户可以访问市场上网络运营商的移动数据流量配额,目前,优克联的云SIM平台汇总了来自144个国家和地区的230个移动网络运营商的流量配额,2017年至2019年,通过该平台使用的数据分别达到9000、28000和90600TB,年复合增长217%。

智通财经APP观察到,目前优克联主要通过uCloudlink 1.0和uCloudlink 2.0两种模式经营。2014年,优克联开始运营uCloudlink 1.0,该模式专注于需要跨不同国家和地区的移动数据流量服务的跨境旅行者,主要在中国、马来西亚和新加坡以自有品牌Roamingman经营便携式WiFi服务,并提供GlocalMe便携式终端,同时向MVNO、MNO和WiFi终端租赁公司等合作伙伴提供云SIM架构,使之可以给自己的用户提供流量服务。自2018年以来,优克联开始提供支持移动数据连接服务的智能手机和智能设备,例如GlocalMe World Phone系列。

而uCloudlink 2.0模型旨在为单个国家/地区中不同MNO的本地用户提供移动数据连接服务。优克联于2018年对该服务进行了测试,并于2019年4月商业推出了该服务,为智能手机和其他智能硬件终端开发了GlocalMe Inside(GMI)实施,使他们能够访问公司的云SIM架构并使用其全球分布的SIM卡池。同时,优克联还提供GlocalMe世界电话系列,据了解其已与中国三大智能手机公司合作,提供了GlocalMe Inside智能手机某些型号的实施,另外还与印尼、菲律宾等国家的部分品牌手机进行合作。

据招股书披露,优克联正在计划未来两三年内推出uCloudlink 3.0,在前两代基础之上,3.0可以通过云SIM架构共享和交易未使用的数据包,达到真正的流量共享。

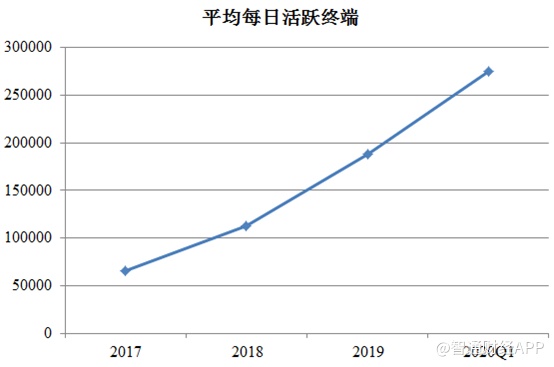

智通财经APP观察到,2017年至2020Q1,优克联的用户增长明显,期内平均每日活动中断数量分别为65300、113000、187700和274800个,2017至2019年复合增长69.5%,每个终端的平均日数据使用量分别为390兆字节、700兆字节、1300兆字节。2020Q1期间,uCloudlink 1.0模型服务的平均每日活动终端数量达到约99700,使uCloudlink 2.0模型服务的平均每日活动终端数量达到约175400,占比分别为36%及64%,可以看出来使用本地流量服务仍然占据大多数。

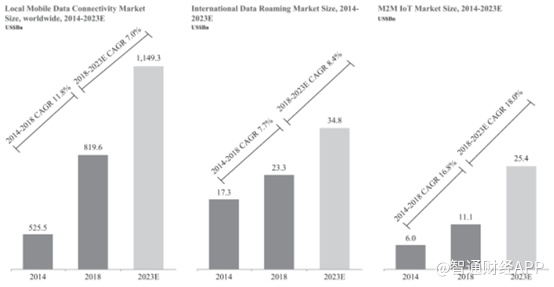

优克联活跃用户和流量使用迅速增长的逻辑在于需求和空间。据弗若斯特沙利文统计,全球用户的移动数据使用量从2014年0.6GB/月增加至3.9GB/月,年复合增长59.7%,并未预计未来还将以37.3%的增速增长至2023年的19GB/月。随着5G和物联网等全面爆发,其数据需求以及市场规模十分具有吸引力。

智通财经APP 了解到,移动数据用户从全球移动数据连接服务行业产生的总收入从2014年的5490亿美元增加到2018年的8540亿美元,复合年增长率为11.7%,估计将进一步增长到2023年,复合年增长率为7.2%,达到12.10万亿美元。这包括本地数据连接市场,国际漫游市场以及全球M2M IoT市场。

终端产品销售占比增大,高毛利产品增速不足

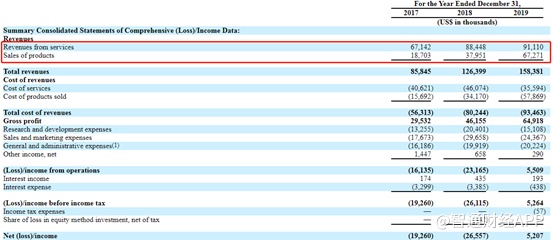

2017年、2018年、2019年收入分别为8580万美元、1.26亿美元、1.58亿美元,年复合增长35.8%。期内毛利率分别为34.4%、36.5%、41.0%,净利润(亏损)分别为-1930万美元、-2660万美元、520万美元。调整后净利润(亏损)分别为-1370万美元、-2430万美元、540万美元。

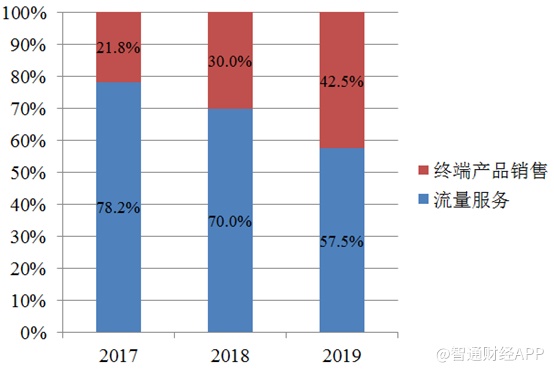

智通财经APP观察到,优克联的产品组合分为流量服务及终端产品销售,其中流量服务收入占比较大,2017年至2019年分别为78.2%、70%和57.5%,其收入年复合增长为16.5%;而同期终端产品销售年复合增长89.5%,收入占比明显增大,2019年有追平之势。

但是,这两种产品的毛利率却有明显差异,2017年至2019年,流量服务的毛利率分别为39.5%、47.9%及60.9%,而同期终端产品销售毛利率则为16.1%、10%和14%,这意味着终端产品销售占比增多,拖累了整体的毛利率增长,这跟其产品组合的运营有关。

智通财经APP注意到,具体到产品收入方面,流量服务以国际数据连接服务为主,产品销售以终端销售为主。虽然前文提到,本地区跨运营商的市场规模较大,但是在实际需求方面反而不如跨境流量,这跟运营商覆盖有关,而在未来增长方面也以跨境流量为主。短期之内,终端销售方面增长可能更快,但是长期而言,流量需求更具有持续性。实际上优克联在销售产品的同时,通过与运营商签订合同进行自有产品预装,也可以有效扩大潜在用户。

不过从目前业绩增长情况看,不论是流量服务还是产品销售,优克联优势在于前期抢占市场,目前是中国出境旅游者国际漫游的最大便携式WiFi服务提供商,在2018年的市场份额达41.0%。优克联可以凭此活的较为“滋润”,而未来的增长空间还要看在全球化趋势下,通讯互联的发展程度。