随着留学人数的日渐增加,伴随着这一领域衍生出的产业链也日益庞大。其中,中外合作办学为学生们的海外留学之路提供了另一种可能。

如今,以中外合作项目为主要业务的教育服务提供商华夏博雅(CLEU.US)即将登陆美股资本市场。据公司更新招股书显示,拟公开发行133万股普通股,预计首次公开发行价格为每股普通股6.00美元。

净利率持续下降

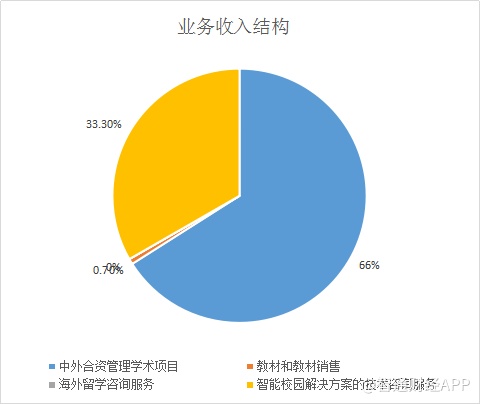

智通财经APP了解到,华夏博雅成立于2011年,为博雅香港的全资子公司。目前,公司所提供业务包括中外合资学术项目、教材及教材销售、海外留学咨询服务、智能校园技术咨询服务。

其中,截至2019年6月30日,中外合资学术项目依然为公司最主要的收入来源,并且预计中期内仍将成为贡献公司收入的最主要业务。智能校园技术咨询服务于近年来增长较快,收入占比由2017年的6.5%增至2019年的33.3%。两者构成公司目前99.3%的收入来源。

其中,因向公司寻求海外咨询服务的学生数量由从2018年6月30日的1名攻读艺术专业学生降至零个,因此公司海外留学咨询服务收入于2019年中为零。教材和教材销售则为中外合资学术项目的伴生业务,整体占比长期较小。

截至2017、2018及2019年中,华夏博雅分别实现收入388.6万、480.9万、188.0万美元,同比增速分别为23.76%、29.86%。然而,收入增长提速下,公司利润却于2019年出现了负增长。同期,公司分别实现净利润87.5万、92.4万、13.9万美元,同比增速分别为5.67%、-42.18%。

从业务毛利率表现看,中外合资学术业务不仅为公司收入占比最大的业务,也是最赚钱的业务,毛利率均维持在50%以上。然而,总体毛利率却连续两个业绩期间下降。分别与中外合资学术项目和智能校园技术咨询服务于不同业绩期间毛利率下降有关。

具体来看,公司利润于2019年同比下降,则主要与收入成本和行政费用增长较快有关,两者占收比分别同比增长5.9、7.4个百分点。其中,收入成本于2019年增长45.70%,主要由智能校园技术咨询服务相关成本增长有关。同时,因雇用更多行政雇员,公司行政费用也于2019年中同比扩大了78.3%。

2017、2018年度,公司分别实现净利率22.51%、19.22%;2018、2019年中则分别实现净利率16.61%、7.39%,连续两个业绩期间下降,也主要与上述成本增长有关。整体来看,公司两项主要业务盈利表现较为波动,成本的不断上升也造成了公司净利率下降。

英语水平是限制业绩的罪魁祸首?

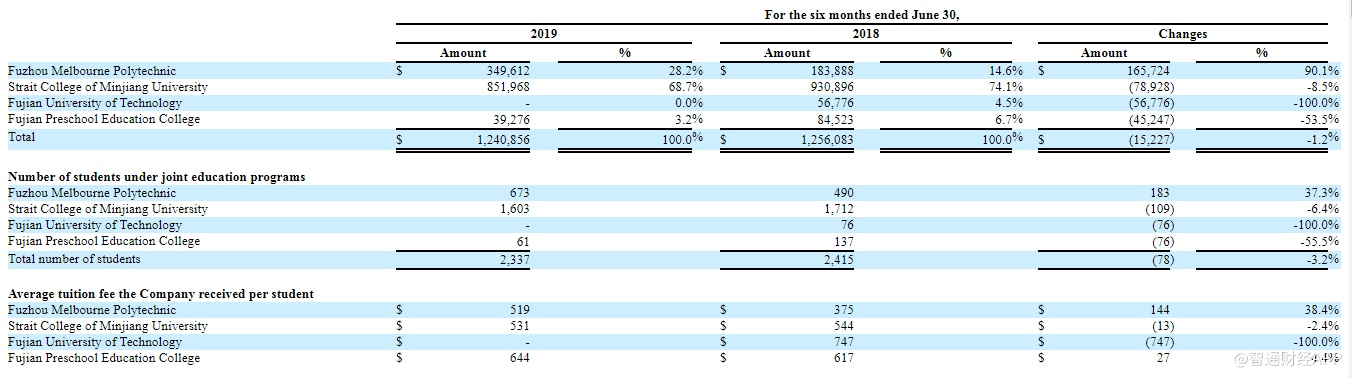

智通财经APP了解到,在公司目前最主要的中外合资学术项目业务中,主要通过与福建四所大学合作展开。然而,截至2017、2018年度及2019年中,即便公司平均学费整体有所上涨,但由于学生人数分别出现由2877到2390,及2415到2337的持续下降,公司中外合资学术项目收入于近年持续下降,同比降速分别达14.6%、1.2%。

其中,对于学生人数的下降,公司在招股书中表示,受到教育部提高中外合作办学质量、加强监管举措影响,公司业务所在的福建省对招生英语最低分标准作出了限制。由于部分潜在候选人无法达到最低英语分数,招生总人数受到影响。

不仅如此,智通财经APP了解到,随着2019年7月《福建省中外合作办学收费管理办法》出台,相关收费政策也有所突破,针对一些优质合作项目难以覆盖教学成本的问题,非学历教育得以取消收费备案规定,改由教育机构根据办学成本、市场需求等因素自主合理确定,并向社会公示办学成本和收费标准。

由此,行业一方面因标准提高而招生人数受到限制,另一方面,提加权方面也被赋予了更多自主性。短期内,新标准的实施势必将带来行业阵痛。然而长期来看,合作项目质量的提高,将为改善行业整体形象起到积极作用。

众所周知,国外大学多为宽进严出,学生可以较低门槛申请学校,然而要顺利毕业却需要达到学校所要求的较高标准。而据中外合作办学一线工作者指出,合作办学就像为学生办了一个保险,一定会帮助学生拿到文凭。也因此合作办学所对接的国外大学往往都不是很知名,国内生源也相对受限。

合作办学对于成绩不是很理想的学生来说确实是一个难得的机会,但入学后,外语课程成为第一年学生最繁重的任务,要求学生短时间内达到能够听懂专业课的外语水平。然而现实中,中外合作办学学生外语水平往往较低,因此外语则成为一部分学生最终无法出国的阻碍,同时浪费了时间。

这一现象在华夏博雅招股书中也有提及,其中提到由于多数学生无法适应高标准的英语教学环境,公司不得不在课堂上增加汉语教师进行同声传译,由此也导致了教学成本翻番。与此同时,在公司NZTC项目中,约招募到300名学生,而截至到招股书最后期限,仅有3名学生在完成国内两年教育后决定去新西兰。其中,英语水平则是最主要的影响因素。

因此,就目前行业来看,标准的提高对公司短期造成影响,但长期为企业提高升学率有所帮助,也一定程度上为企业降低教学成本。

目前,华夏博雅中外合资学术项目业务仍面临行业转型影响,智能校园解决方案业务仍处在扩张阶段,成本投入较大,导致公司整体盈利表现较不稳定。展望未来,中外合资学术项目市场规模增速预计将由2014-2018年的7.8%降至2019-2023年的7.2%;智能校园解决方案市场规模预计将由2015-2019年的11.2%降至8.6%,仍将维持稳定增长。待两项业务发展成熟后,或有机会迎来稳定增长。