4月28日,绿地香港(00337)公布其2019年年报,作为绿地控股的子公司,其成绩单也颇令市场关注。

相较于2019年整体表现持续放缓的房地产市场,绿地香港反而在行业“寒冬”里逆势增长,交出了一份喜人的成绩单。

利润率显著提升,负债率创新低

2019年,绿地香港各项盈利能力指标的成长颇为亮眼。

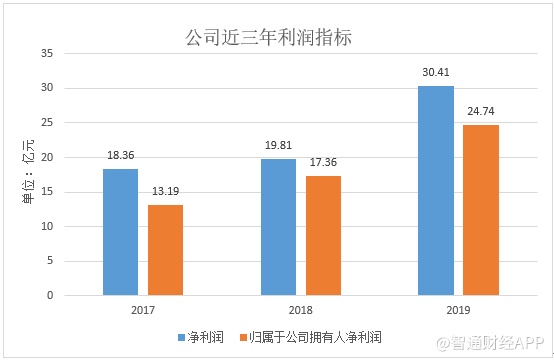

智通财经APP了解到,绿地香港年内净利润达人民币30.41亿,同比增长54%;归母净利润达人民币24.74亿,同比增长43%,年内实现了利润上的高增长。

令人惊喜的是,2019年内,得益于公司对于项目运营和成本控制的有效管理,其毛利率由27%提升至31%,同比上涨4个百分点,净利率达17%,同比上涨4个百分点。每股盈利达人民币0.89元,同比增加约46%。2019年度公司建议派发末期股息每股25港仙,回顾以往,公司在2016至2018年各年均派发了末期股息,分别为10港仙、15港仙、20港仙,连续4年稳定派息。

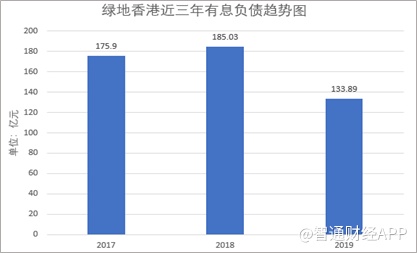

利润率的大幅提升,一方面得益于公司优良的土储布局及产品定位,优质的区位在市场中供不应求,而另一方面也是公司提质增效带来的必然结果。利润高速增长的同时,绿地香港也在持续优化债务结构,公司负债率发生了“质”的改变。在不少房地产企业负债率高企的当下,绿地香港的期末净负债率降至18%,该指标不仅创下绿地香港历史新低,在同行当中亦处于较低水平。于2019年末,公司有息债务余额133.89亿元,其中63%为长期债务,37%为短期债务,有效利息成本维持在5.9%,显著优于可比同行。

公司稳健的财务和经营情况也得到了国际评级机构的认可,2019年内标普再次上调公司评级展望由BB-(稳定)至BB-(正面),穆迪上调公司单体评级由B1至Ba3。

此外,负债降低的同时,公司也未放松对资金的把控。期内,公司持有总现金103.21亿元,较上年同期约62.77亿元大幅增加,资金面上宽裕,财务状况十分健康。

土地储备丰富,产业协同多元发展

在“住房不炒”的政策环境下,房企增速普遍放缓,销售面积持平。然而,即便是在宏观环境有所承压,行业增速全面放缓的情况下,绿地香港的合约销售仍然逆势上行。

智通财经APP了解到,2019年,绿地香港合约销售总额约人民币485亿元,同比增加28%;现金回款率超90%,合约销售面积约327.2万平方米。从近年来的趋势看,得益于公司项目的优越区位,合约销售面积保持在高位持续领跑,销售额亦呈现爆发式增长。

公司合约销售额的主要来源分布于泛长三角和泛珠三角的重点区域,当中上海、江苏及广西项目分别贡献了约24%、20%及17%的合约销售额,另外云南项目和浙江项目也分别贡献了约15%和11%的合约销售额。

拿地方面,2019年内,绿地香港在12个城市收购了18幅地块,新增土地储备549万平方米,新增货值约619亿元,新进常州、扬州、镇江、南通、宣城、梧州、钦州7个城市。

土地储备方面,截止业绩披露日,绿地香港土地总储备约2,137万平方米,布局于全国25个城市,合计62个项目,形成了长三角、大湾区、北部湾及滇中城市群的均衡纵深布局,充分支撑未来2-3年的发展需求,亦体现出公司一步一个脚印,快速稳健而高质量发展的恒心。

聚焦主营的同时,绿地香港也进行多元化业务的尝试。近年来,绿地香港提出的“房地产+”战略,涉足文旅和养老产业,打造其核心竞争力和护城河。自大健康业务发展以来,绿地积极整合医疗、健康管理、地产、金融等各个领域的优质资源,以科技为地产赋能。近年,绿地香港H1大健康品牌正式落地云南昆明和广西南宁。

以绿地香港的莫朗福克斯公馆为例,该公馆拥有顶级医疗、专业康复、品质养老及定制照护四大功能,由上海国际医学中心医疗资源无缝对接,澳洲认知症专家远程会诊并提供专业咨询,公馆24小时医护人员坐班制,为客户提供集“医、康、养、护”为一体的整合式照护体系,彰显企业的人文情怀。

鉴于大健康产业是目前发展的大趋势之一,市场体量在变大,公司紧跟政策和市场动向,充分利用公司管理、规模、运营、资金及品牌优势,把握发展机会,提前布局,抢占资源。健康养老和文旅产业有望将成为绿地香港的新利润增长引擎。

获市场资金青睐,长期价值凸显

近期以来,早有投资者注意到绿地香港的发展潜力,率先提前埋伏。

智通财经APP观测到,在外围市场不明朗因素频增,恒指波动加剧的当下,绿地香港的股价却展现出强大的韧性,自3月下旬至今,绿地香港股价累涨接近20%,且在有所波动的市场中持续保持稳健的走势。

毋庸置疑的是,市场资金的持续流入并非毫无缘由。

除了靓丽财报数据作为推动,从市场角度来看,绿地香港当前的估值亦具备足够的吸引力。当前,绿地香港的动态市盈率不到3倍,在港股内房板块中仍属被低估的公司。此前,地产行业增速放缓、调控常态化、偿债高峰将至等多重因素制约,再叠加公共卫生事件的不利影响,使得港股市场对内房股估值进入了审慎的历史低位。

然而,困扰着地产板块估值向上的因素有望在2020年得到缓解。随着全国范围内抗疫形势逐步得到控制,行业销售已经逐渐恢复。由当下趋势来看,多个城市成交环比继续回暖,售楼处访客量大体恢复至去年平均水平,部分地区甚至更好,随着国内公共卫生事件得到持续控制,市场情绪逐渐稳定,因此延误的购房需求有望在推盘力度加大的背景下,得到进一步释放。

从长期来看,中国经济增长的大趋势并未改变,城镇化的趋势也未改变,房地产行业作为国民经济重要产业的地位依旧,全国商品房销售仍将保持稳定的趋势,地产板块静待估值修复,公司的前景依然十分广阔。

展望未来,绿地香港将持续提升「房地产+」的业务战略,布局文商旅、体育大生活、医康养等地产项目,进一步开发及储备优质地块,深耕泛长三角及泛珠三角地区等核心城市,并积极响应国家战略,推进一带一路建设,重点布局大湾区,强出力区域建设;加快老旧城区改造、唤醒城市发展新潜力。

综合来看,公司经营风格稳健,信用优势明显,拥有较强的抗风险能力。而2019年报展示出来,销售额的持续增长,盈利能力的提升,融资成本的走低和债务结构持续优化,再加上聚焦泛长三角地区和泛珠三角区域(包括一带一路门户区、粤港澳大湾区和海南自贸区)的优质土地储备,这些闪光点都将在2020年内,成为公司未来估值上行的潜在动能。