本文来自国盛证券。

事件:

FY2020H1主营业务收入/经调整净利同增46.1%/67.2%。

希望教育(01765)将财务年度截止日调整至8月31日,FY2020H1主营业务收入同增46.1%至8.71亿元;经调整净利润同增67.2%至3.83亿元。FY2020H1年毛利率同增1.1PCTs至45.0%,主要得益于公司实行精细化管理,成本控制得当;销售费用率同增1.5PCTs至2.9%,主要由于招生市场推广增加;管理费用率同降5.2PCTs至11.4%,主要得益于购股权开支的减少;财务费用率同降1.0PCTs至10.1%。综上,经调整净利率同增4.5PCTs至37.7%,盈利能力提升明显。

内生外延双重驱动,在校生同比增长62.9%。截至2020年2月29日,公司旗下14所院校在校学生人数同增62.9%至14.01万人,其中本科/大专/技师教育在校生分别同增83.7%/40.8%/96.3%至7.13/6.06/0.82万人。在校生人数快速增长主要来自于:1)并购整合高效:2019年2所本科院校(银川能源学院/贵州科技学院)和2所专科院校(鹤壁汽车学院/苏州托普)并表,在校生合计35974人,占新增人数的66.5%;2)内生增长驱动:公司原有存量学校在校生人数增长21.1%。FY2020H1校舍利用率提升2PCTs至82%,未来仍有提升空间。

收购自建齐头并进,马来西亚英迪大学预计年内并表,4所学校待开学。公司于2020年2月28日签署马来西亚英迪大学的收购协议,以总对价1.4亿美元收购马来西亚英迪旗下1所大学+5所大学学院。其中第一期对价已于签立协议当日支付500万美元,第二期剩余1.35亿美元及调整净额于收购事项完成时支付。2019年英迪实现收入4.88亿元,净利润3335万元,目前在校学生人数16557人。目前收购事项目前已获联交所无异议批复,尚需取得马来西亚教育部就所有权变更及董事变动的批准。英迪大学具备大专/本科/硕士/博士招生资格,预计与公司体系内现有学校形成互补,在国内外生源和学科方面形成协同,预计年内可完成并表;此外樟树中医药学院、重庆数字产业职业学院、河北邢台学校、甘肃白银职业技术学院预计在2020-2021年陆续开学,内生外延支撑可持续增长。

投资建议:

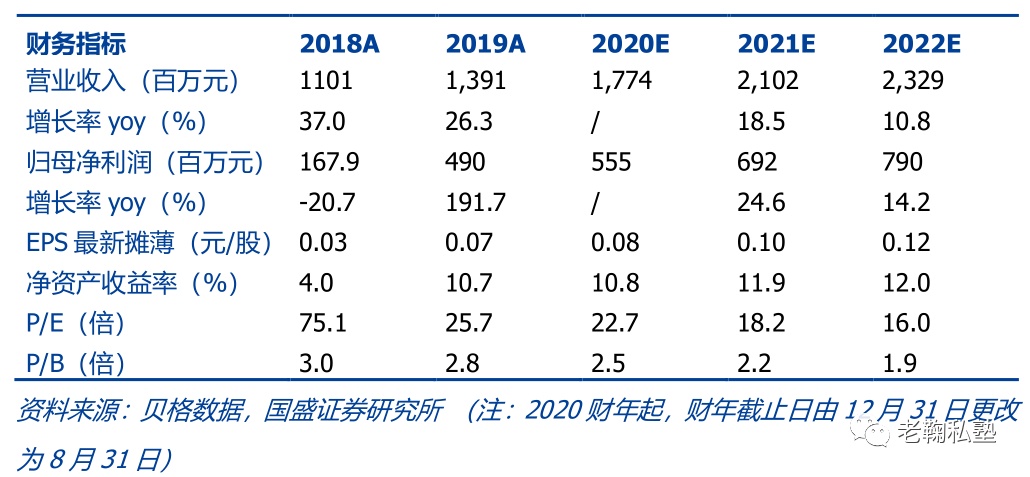

希望教育是国内规模领先的高教集团,上市以来公司外延步伐提速,2019年公司的收购整合充分体现,收购英迪大学加速国际教育布局。基于2020财年中报,考虑财年截止日调整,调整2020/2021/2022财年归母净利润预测至5.55/6.92/7.90亿元,(原6.38/7.67/8.90亿元),2020-2022 CAGR 19.31%,对应EPS 0.08/0.10/0.12元。公司现价对应2020年23倍PE,维持“买入”评级。

风险提示:

《民促法实施条例》终稿政策不确定性风险;收购整合效果不佳,标的招生情况低于预期;公司经营及盈利能力不达预期。

(编辑:罗兰)