本文来自微信公众号“志明看金融”,作者:廖志明。

事件

近期,招商银行(03968)披露1Q20业绩:营收766.03亿元,YoY +11.44%;归母净利润277.95亿元,YoY +10.12%,1Q20年化加权平均ROE为18.76%。截至20年3月末,资产规模7.77万亿元,不良贷款率1.11%。

点评

营收增速上升,盈利增速略微下行

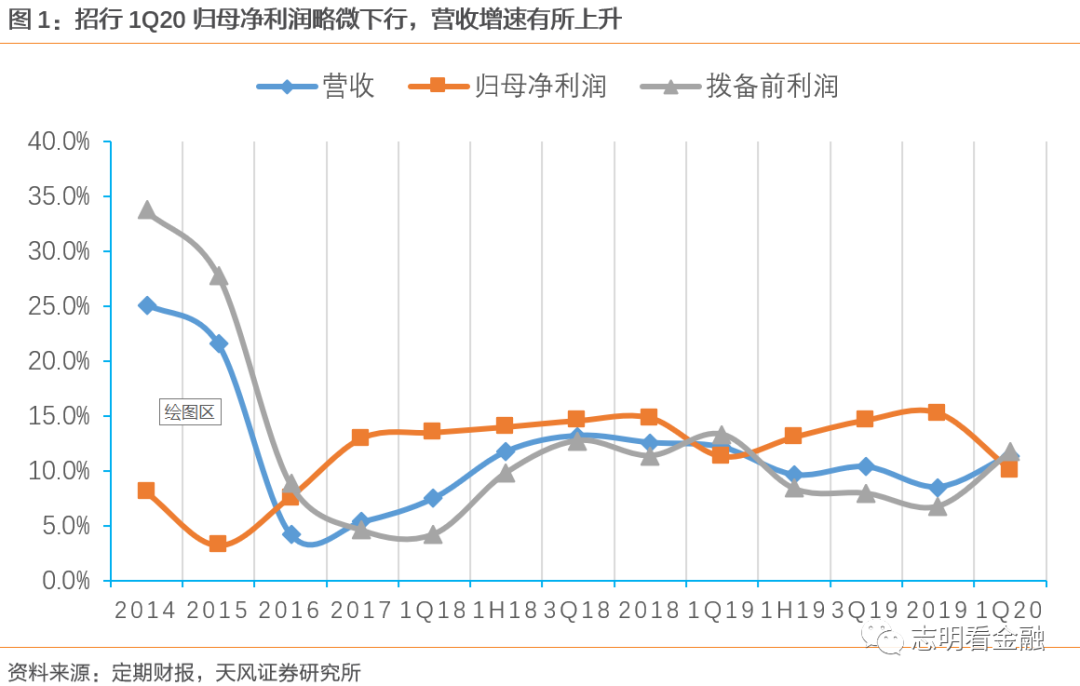

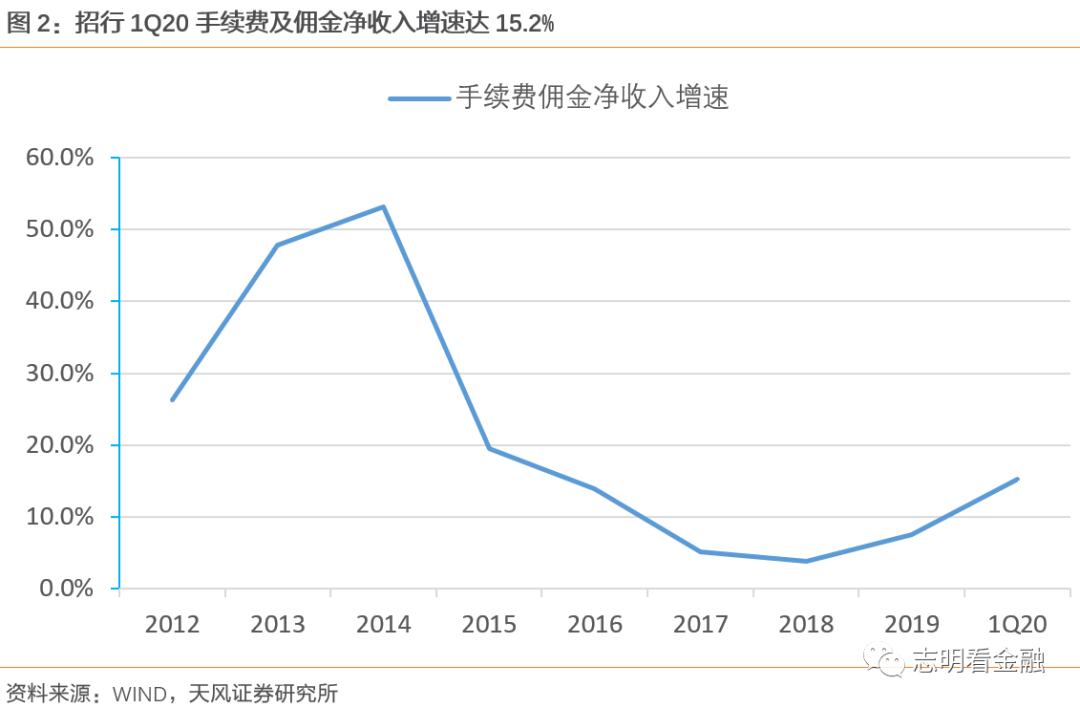

营收增速上升。1Q20营收增速11.4%,较19年的8.5%明显上升,考虑到公共卫生事件影响,营收增速好于预期。一季度营收增速改善源于资产扩张提速及中收发力。1Q20资产规模同比增速14.3%,较19年末的10.0%提速明显;1Q20手续费及佣金净收入增速达15.2%,较19年的7.5%大幅上升。

盈利增速略微下行。1Q20归母净利润增速10.1%,较19年的15.3%有所下降,但仍保持较高水平。主要是公共卫生事件之下,1Q20主动加大了拨备计提力度。1Q20年化加权平均ROE达18.76%,居A股上市银行前列。

资产规模扩张提速,净息差有所下行

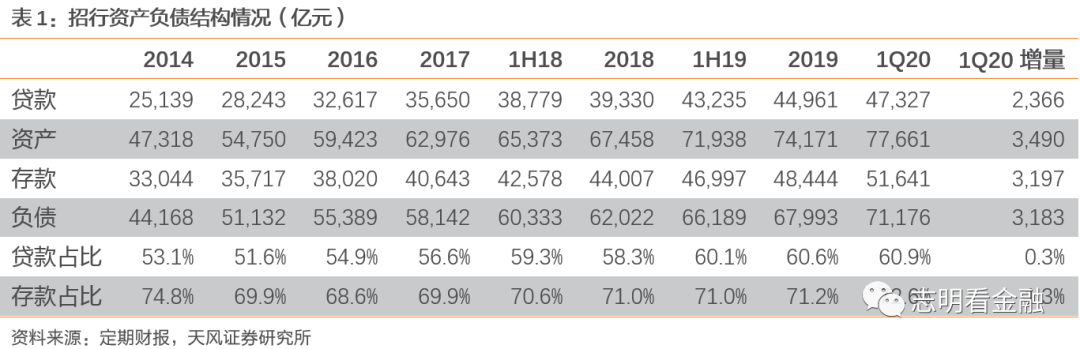

资产规模扩张提速。1Q20存款增速达16.6%,在存款大增的驱动下,资产规模达7.77万亿元,规模增速达14.3%,较19年末的10.0%明显上升。1Q20资产端贷款占比达60.9%,保持较高水平;负债端存款占比达72.6%,较年初提升1.3个百分点。

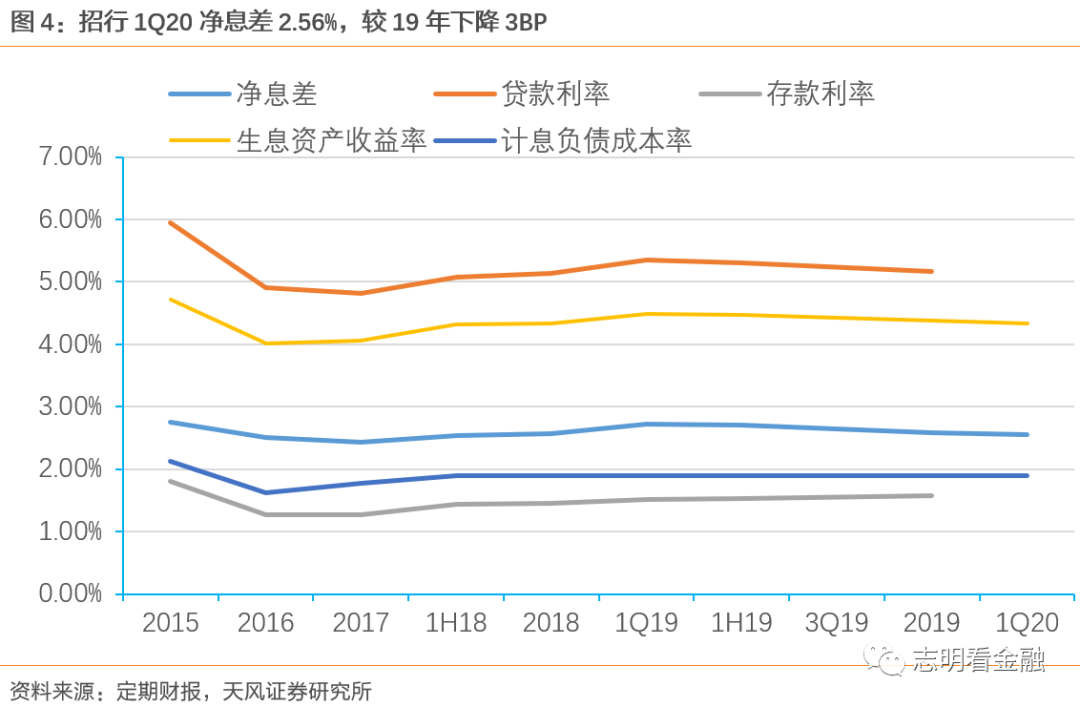

净息差有所下行。1Q20净息差2.56%,较19年下降3BP,主要是受LPR利率下行等影响,资产收益率下降。1Q20生息资产收益率4.34%,较19年下降4BP;1Q20计息负债成本率1.89%,较19年下降1BP。考虑LPR利率降幅较大,预计息差仍将小幅承压。

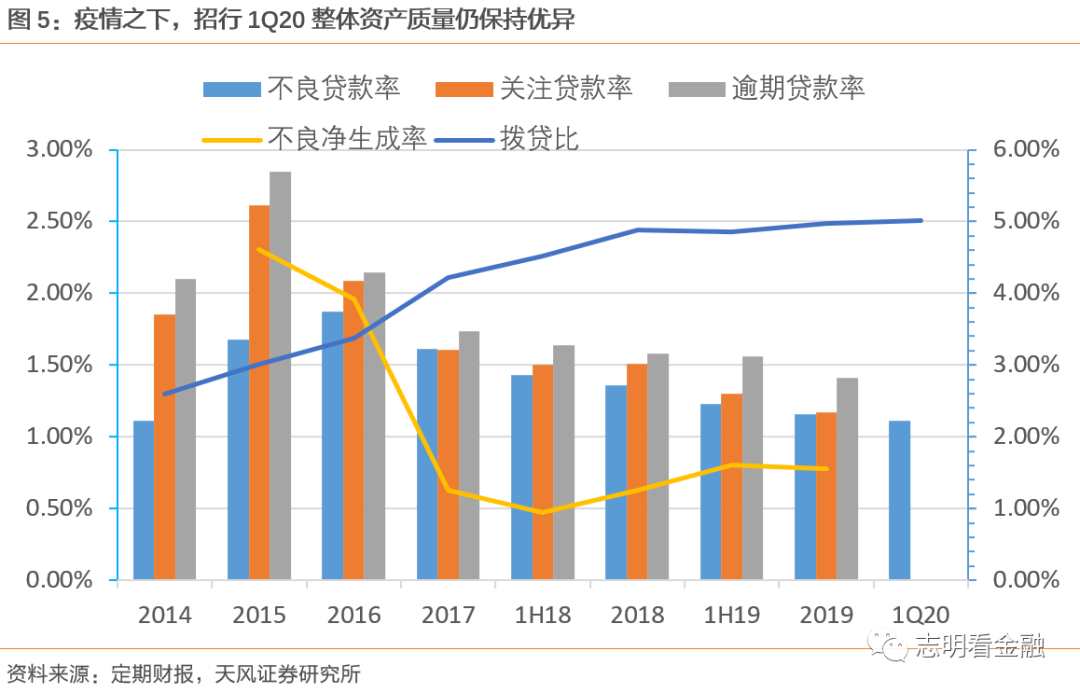

公共卫生事件对个贷质量短期冲击明显,但整体资产质量仍保持优异

公共卫生事件对个贷质量短期冲击明显。公共卫生事件之下,招行本体(非集团)1Q20零售贷款不良率/关注率/逾期率为0.87%/1.51%/1.80%,较年初上升14/33/60BP,冲击明显。其中,信用卡贷款1Q20不良率1.89%,较年初上升54BP。

不过,公司贷款受公共卫生事件影响较小,1Q20招行本体(非集团)公司贷款不良率1.72%,较年初下降33BP;逾期率1.74%,较年初下降29BP。公司贷款质量改善的改善,使得总体资产质量仍保持优异。1Q20集团不良贷款率1.11%,较年初下降5BP;拨贷比5.01%,较年初上升4BP。

投资建议:零售银行标杆,维持买入评级

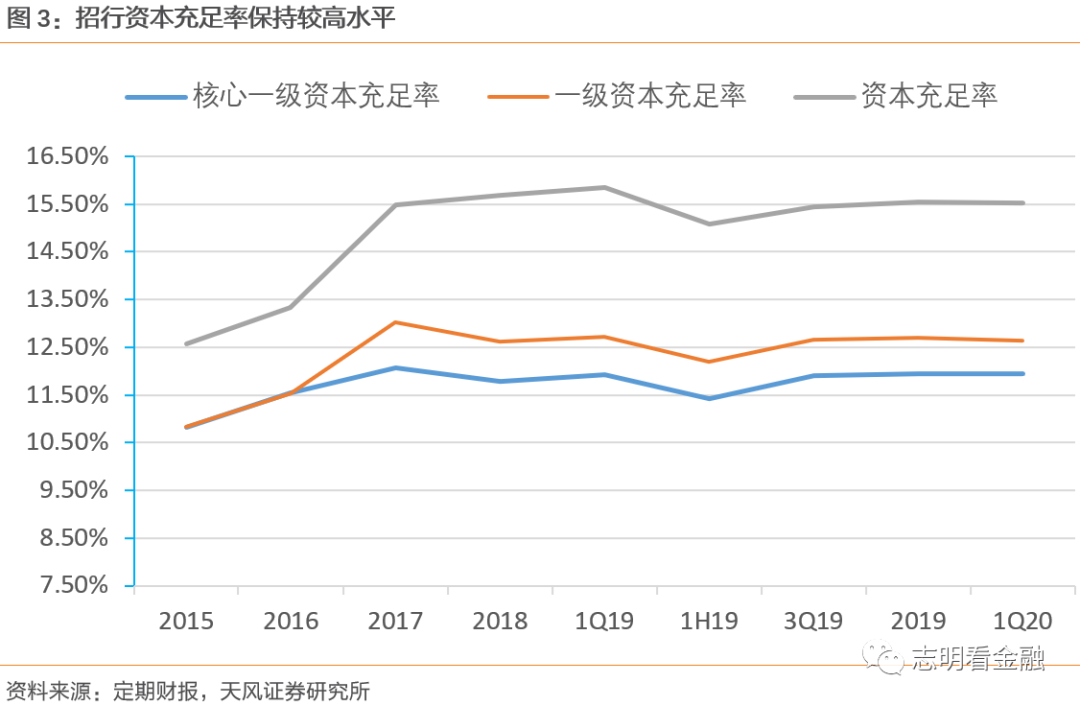

公共卫生事件虽短期冲击个贷质量,但整体资产质量仍保持优异,零售银行长逻辑未改。招行作为零售银行标杆,资产质量靠谱且保持优异,担忧小,经营稳健,抵御经济周期能力较强。随着公共卫生事件好转,复工复产加快,政策力度加大,下半年个贷质量有望改善。招行资本充足率较高,19年分红比例提升至33.2%。我们维持招行A股目标估值1.7倍20年PB,对应目标价43.56元/股,维持买入评级。

风险提示:息差明显收窄;经济失速,资产质量显著恶化等。

(编辑:张金亮)