金眼科、银牙科。牙科在各医学领域中,往往承受较低风险但却有着高收入。同样,眼睛作为人感知世界的最主要窗口,人们总会愿意为眼疾选择最好的治疗药物。

近两年,港股上市的医药企业不少,眼科企业也不少。而近日,最新递表的欧康维视(Ocumension Therapeutics - B)则更新了眼科医药这一细分领域。其中,作为眼科医药平台公司,欧康维视在招股书中表示,公司将致力于识别、开发和商业化同类首创或同类最佳的眼科疗法。

医药孵化器的“亲儿子”

纵观欧康维视发展历史,资本色彩十分浓重。其中,公司于2017年成立至今仅3年,发展过程中所需的大量现金则主要通过股权融资获得。而公司的成立,也主要依托于医疗保健私募股权基金和孵化器通和毓承(6

Dimensions)的孵化。

智通财经APP了解到,通和毓承为关注中美生物科技创新公司的专项基金。据其官网介绍,基金已投项目包括港股上市的基石药业(02616)、信达生物(01801)、华领医药(02552),美股上市的百济神州(BGNE.US),创业板上市的康泰生物(300601)等80余家公司。

欧康维视则是其从孵化器中亲手培养出来的“亲儿子”。而据了解,通和毓承也成立于2017年,由此这对父子几乎同龄。作为欧康维视的控股股东,通和毓承管理层也担任了公司重要管理层。

其中,通和毓承总裁兼创始合伙人陈连勇在欧康维视中担任董事会主席兼执行董事,管理合伙人李伟则担任了公司执行董事,参与制定欧康维视的企业战略及业务战略以及管理。

除此之外,欧康维视也不乏许多其他机构投资者的加盟。除6 Dimensions作为控股股东外,博裕资本、淡马锡、泛大西洋投资、斯道资本、3W Partners及Cormorant Asset Management等也均为其股东。

据了解,2018年7月,通和毓承、博裕资本以及淡马锡也曾对一家肿瘤免疫治疗药物公司同润生物医药进行共同投资。由此来看,三者在资本层面也有过多次合作。

“烧钱”仍未现转机

眼睛作为重要的感知器官,其中任何一个影响眼睛组成部分均有所对应的眼科疾病。其中,据弗若斯特沙利文资料显示,2019年,中国十大常见眼疾主要包括屈光不正(包括近视、远视、老花眼及散光)、结膜炎、干眼症、白内障、睑缘炎、视网膜疾病、斜视、弱视、青光眼及葡萄膜炎。

其中,除大部分屈光不正(近视除外)、斜视及弱视,需通过矫正镜片而非药物进行治疗外,其余均病症均有相对应药物进行治疗。

智通财经APP了解到,截至目前,欧康维视组合中共有16种药物资产,涵盖所有主要的眼睛前部及后部疾病。其中,OT-401作为公司的核心产品,已通过有限销售产生一部分收入,正计划继续进行III期临床试验。

在16种药物资产中,处于后期及临近后期的项目共4个,近临床期项目4个,商业化期及近商业化期项目3个,临床前期项目为5个。

由于仅通过博鰲试验计划获得OT-401的有限销售收入,公司2018年未实现收入,2019年仅实现收入约19万元人民币。2019年,公司整体亏损进一步同比扩大533%至13.25亿元人民币,主要由研发费用、行政费用的大幅增加造成。

其中,欧康维视研发费用于2019年同比增长144.51%至9946万元,主要和与CRO所订协议项下的第三方缔约成本大幅增加有关,第三方缔约成本占研发费用比重由2018年的8.87%增至2019年的31.33%。

行政成本同比增长552.13%至5719万元,主要与员工成本2019年同比大幅增长850.58%有关,员工成本占行政费用比重由2018年的58.62%增至2019年的85.44%。

整体来看,公司并未有项目能够为公司带来稳定收入,短期仍需要进行大量资金投入。2019年,公司期末现金及现金等价物达1.92亿元,同比增长 650.73%。其中,经营活动现金达-1.08亿元,公司现金增加主要通过融资现金同比增长806.42%至12.42亿元人民币。

难得的高成长市场?

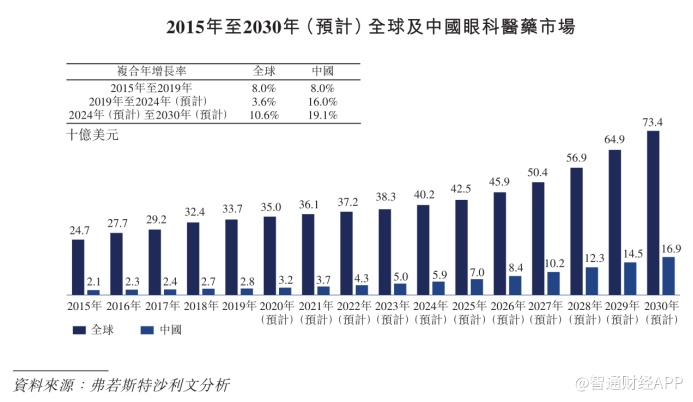

据弗若斯特沙利文预计,近年来,中国的眼科医药市场发展迅速,中国眼科医药市场规模将由2015-2019年8.0%的复合年增长率进一步增长至2019-2024年的16.0%,市场规模预计于2024年达到59亿美元。其还预计,2024-2030年,复合年增长率还将进一步增长至19.1%。若这一增速能够实现,中国眼科医药市场可为一个较为难得的高成长市场。

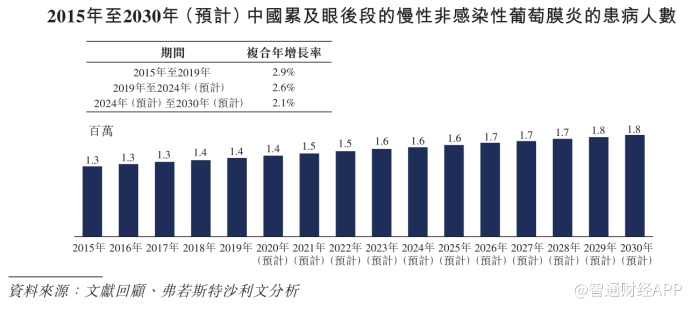

其中,对于公司预计于2022年下半年开始着手商业化的核心产品OT-401,其所对应症状为慢性非感染性葡萄膜炎(慢性NIU-PS)(在中国尚无治疗标准的适应症),据弗若斯特沙利文预计,2015-2019、2019-2024、2024-2030年,对应市场规模复合年增长率将分别为2.9%、2.6%、2.1%。

投资药物开发具有高度投机性,需要大量前期资本开支。欧康维视主要通过股权融资为业务经营提供资金,目前体现出其具备较好的融资能力。未来,公司仍计划扩大产品管线及临床试验计划,并预计2020年现金经营成本仍将会大幅增加。

目前,药物取得监管批准、未来是否会纳入医保目录、商业化团队能力等均仍存在较大未知数,在公司营运历史有限的情况下,公司当前业务及未来表现将难以评估和预测。