近视不仅仅是国民文化水平提高的“副产品”,还带出了一个万亿级的眼科市场。资本市场上更是诞生出爱尔眼科(300015.SZ)这样的千亿级巨擘,以及希玛眼科(03309)、兴齐眼药(300573.SZ)等名噪一时或股价正在走牛的业内翘楚。作为投资“老饕”的你,看着股票账户中持有的眼科概念股,想必眼睛已经笑成了一条缝。

眼科市场火爆,必定不乏资本加入,也不乏投资者追捧。智通财经APP注意到,10月15日在港交所首挂上市的德国眼科治疗服务公司德视佳(01846),股价于盘中一度上涨近9成,半个交易日换手率超过20%,成交金额近10亿港元。

德国视力矫正行业领先品牌

根据智通财经APP的了解,德视佳的业务主要分为两大块,一是为年龄在18至45岁之间的客户提供,屈旋光性激光手术或后房型人工晶体(ICL)植入术治疗近视、远视或散光的人群;二是为45岁以上客户提供屈旋光性晶体置换手术治疗老花眼或白内障。

德视佳的视力矫正服务可大致分为屈旋光性激光手术(包括全飞秒激光手术及飞秒激光联合准分子激光角膜原位磨镶术);后房型人工晶体(ICL)植入术;晶体置换手术(包括单焦点及三焦点晶体置换手术)及其他(包括PRK/LASEK及ICRS植入手术)。

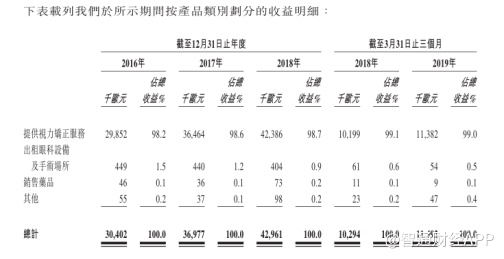

目前,德视佳的核心收入来源为提供视力矫正服务业务,该业务在2016年至2018年实现快速增长,并于2018年达到4238.6万欧元,占公司总收入的98.7%,2019年一季度,公司视力矫正服务业务收入达到1138.3万欧元,占比进一步提升至99%。

“打铁还需自身硬”,德视佳业务快速扩张是吸引投资者趋之若鹜的主要原因,其背后则是公司在眼科服务市场具有较为深厚的底蕴。

根据德视佳招股书,德视佳的创始人是一名名叫约根森的德国医生,早在1986年,约根森就在汉堡为患者提供不用住院治疗的门诊白内障手术。

1993年,约根森创立德视佳,同年公司就提供准分子激光角膜原位磨镶术服务;1997年提供后房型人工晶体(ICL)植入术;2004年从准分子激光角膜原位磨镶术过渡到更先进的飞秒激光联合准分子激光角膜原位磨镶术,2014年德视佳就提供全飞秒激光手术,率先在德国、丹麦及中国为不便佩戴阅读眼镜及/或渐进式眼镜的客户提供蔡司三焦点晶体置换手术作为老花眼独立治疗方案。目前,德视佳全绝大多数诊所均可提供全飞秒激光手术。

公司连续4年在全球范围内完成最多的蔡司三焦点晶体置换手术,并在德国完成最多的全飞秒激光手术,这一成果在2018年获卡尔蔡司认证。同年,德视佳获Staar Surgical认证,在欧洲完成最多的后房型人工晶体(ICL)植入术。

技术领先,是德视佳的护城河,也是公司在不包括PRK/LASEK的先进晶体置换手术及屈光手术市场,在的德国市场份额(按2017年收益计)德国排名第一(市场份额13.2%),在丹麦排名第二(市场份额10.8%)的根本原因。

中国市场“跑马圈地”

从发展路径来看,德视佳虽然发迹于德国,但未来实现财务上的“大成”可能是在中国。

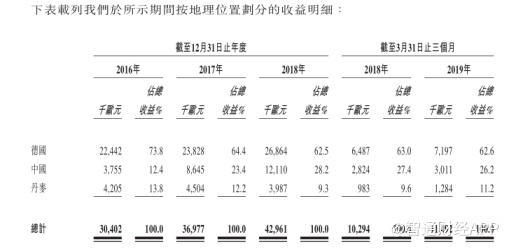

2013年,是德视佳发展史上的一个拐点,当年公司斥资600万欧元在上海金茂大厦开了一家眼科诊所。五年后,公司来自中国的收入达到1211万欧元,占总营收的比重达到28.2%。反观德视佳在德国本土的营收自2016年以来增长并不迅速,收入占比也维持下滑趋势。

可以说,德视佳能够在进入中国6年后叩开港交所的大门,中国市场起了多大作用不言而喻。

根据弗若斯特沙利文的资料,中国私人医疗机构先进晶体置换手术及屈旋光性手术(不包括PRK/LASEK)市场以37.8%的复合年增长率增长,于2014年至2018年,市场规模由约人民币18亿元增至约人民币64亿元,预计将会以29.5%的复合年增长率增长,于2023年市场规模约为人民币234亿元。

2018年,中国近视人口总数达到5.8亿人,2014年至2018年的复合年增长率为2.2%,预计将于2023年前进一步增至6.55亿人。同期,中国18至45岁高度近视的人数由6530万人增至7160万人,复合年增长率为2.3%,预计将于2023年前增至7910万人,复合年增长率为2.0%。

虽然中国的近视人口预计将会增加,但相应治疗的渗透率却低于德国等其他国家。于2018年,对于中国18至45岁近视患者,仅完成了17.44万例全飞秒激光手术用于治疗近视及4.42万例后房型人工晶体(ICL)植入术用于治疗高度近视,渗透率分别为668.5例每百万人及618.0例每百万人。而在德国,18至45岁近视患者中相同手术的渗透率分别为1423.7例每百万人及2651.1例每百万人,分别是中国的2.1倍及4.3倍。

2014年至2018年,中国45岁以上患有老花眼的人数由3.43亿人增至3.91亿人,预计将于2023年前进一步增至4.61亿人。尽管中国45岁以上患有老花眼的人口不断增加,但于2018年,在中国完成的三焦点晶体置换手术的渗透率(计算接受上述手术的人数)仅为12.7人每百万人。相比之下,于2018年在德国完成的三焦点晶体置换手术的渗透率为140.1人每百万人,几乎是中国的约11.0倍。

德视佳在中国有本“难念的经”

市场发展暂未足够成熟以及快速增长市场,无疑给了德视佳十分肥沃的发展土壤。不过这块“土壤”对于德视佳而言,是一本“难念的经”。

智通财经APP了解到,视力矫正手术的费用并不便宜,2018年德视佳屈光性激光手术(全飞秒/飞秒联合准分子激光手术)的平均价格是1814欧元/双眼,折合约1.41万元/双眼,老花眼的晶体置换手术每例报价是3145欧元,折合人民币约2.45万元。

德视佳的高端化的定位,必然会对公司战略产生影响,事实上公司的诊所网点几乎集中在经济较为发达的一线城市,这在前十大眼科诊所品牌中并不多见。

这样的发展战略无疑是想锁定优质客户,但是要知道目前在北上广深等一线城市,公立三甲医院几乎垄断了大部分眼科消费者市场。

以爱尔眼科的情况来看,公开资料显示,截至2018年12月,该公司202家医院中只有6家位于北上广深等一线城市,可见要想在一线城市立足的难度。

此外,由于中国视力矫正市场渗透率不及以德国为代表的发达国家,同时德视佳作为新进入者,需要花费更多财力建立品牌。

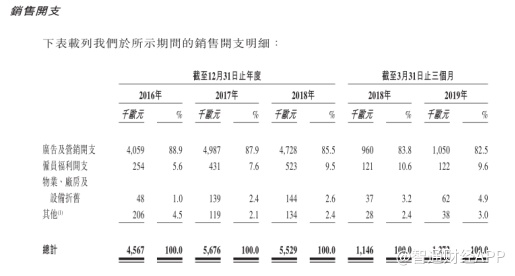

招股书显示,过往两年,公司销售开支均超过了500万欧元,占公司总收入比重超过10%,销售费用中广告及营销开支占比达到85.5%。

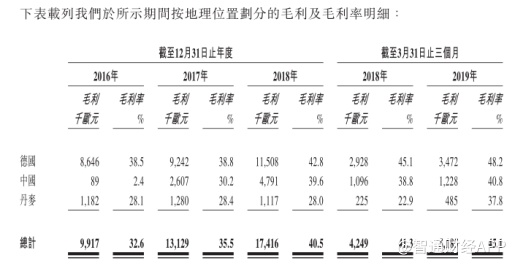

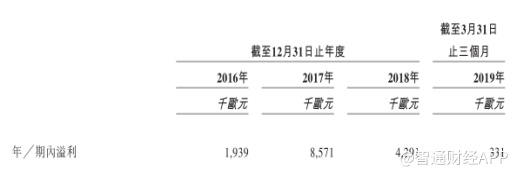

值得注意的是,2019年一季度,德视佳收入为301.1万欧元,同比仅增长6.62%,期内毛利率虽然提升至40.8%但较德国本土仍然低7.4个百分点。

关于业绩增速放缓德视佳的解释是,2019年一季度公司全飞秒激光手术的降价推广期完结,导致在中国完成的手术数量减少;此外,公司聘用的其中一个线上媒体平台的广告工作成效较预期差。

营销效果不佳直接导致公司利润增长承压,2019年一季度,德视佳净利润仅为33.1万欧元,同比下滑75.7%。而在2018年,公司净利润也从上年同期的857.1万欧元降至429.1万欧元,同比下滑49.9%。

看来,即使在视力矫正需求旺盛的中国市场,这钱也不是想赚就能赚。

10月15日,德视佳股价高开低走,截至收盘股价上涨46.67%,报收于11港元。当盛宴结束,结局会如何?来日方长。