本文转自天风证券研报

2020年4月29日,希望教育(01765)发布2020财年中期业绩(2019.09.01-2020.2.29);FY20H1营收8.71亿人民币(下同),同比增长46.1%。

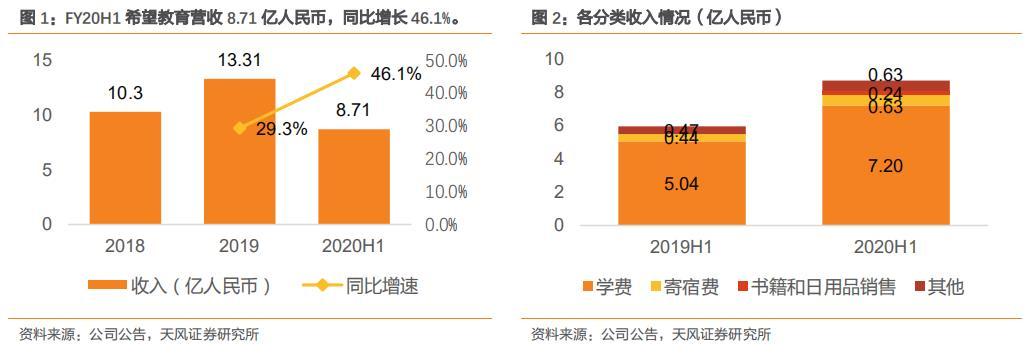

具体来看:学费收入7.20亿元(占比82.7%),同比增加42.9%;寄宿费收入0.63亿元(占比7.2%),同比增长43.2%;大学、书籍和日用品销售收入0.24亿元(占比2.8%);其他收入0.63亿元。

主要由在(i)多间学校的招生人数增加;(ii)鹤壁项目、昆山项目及银川项目先后完成收购及并表。

截至2020年2月29日,公司资产负债表中现金及现金等价物为10.97亿人民币。

2020H1销售成本4.13亿元,同比增长41.1%,经调整后销售成本3.90亿元,同比增长34.1%。主要由在(i)集团原有院校招生人数增加对应师资力量及教学设施的投入增加,(ii)本期间多间学校收购完成后并表导致对应成本增加。

20H1调后净利3.83亿元,同比增长67.2%

20H1经调毛利为4.81亿元,同比增长57.6%;经调毛利率为55.2%,同比+4.0pct。毛利率改善主要是由在集团收入增长的同时,实行精益化管理,成本控制较好。

截至20H1希望教育学校数目为14所,较19年数量不变。集团学校网络包括位在中国的5所本科学院、7所大专学院及2所技师学院。

本期集团完成鹤壁汽车工程职业学院、苏州托普信息职业技术学院及银川能源学院等若干学校及公司的财务并表工作。

同时,集团在2020年2月签署了马拉西亚英迪大学的收购协议,对价1.4亿美金,英迪大学是马来西亚当地最大的私立高等院校。目前英迪大学在校生16,557人,2019年经审计后收入约为人民币4.9亿元,调整后EBITDA人民币1.02亿元,此次收购,尚需取得教育部就所有权由卖方变更至买方及董事变动授予的所有必要的批准,待相关审批程序完成后,英迪大学将成为集团院校之一,其财务业绩将综合纳入集团账目。

维持盈利预测,给予买入评级我们预计公司FY20-21年净利分别为5.5亿,7.5亿,PE分别为23.6x、17.3x。

风险提示:招生不及预期,民促法实施条例尚未落地;住宿费退款风险;餐饮费收入下滑风险;消杀支出增加风险

1. FY20H1 营收 8.71 亿元同比增长 46%

2020 年 4 月 29 日,希望教育发布 2020 财年中期业绩(2019.09.01-2020.2.29);FY20H1 营收 8.71 亿人民币(下同),同比增长 46.1%。

具体来看:学费收入 7.20 亿元(占比 82.7%),同比增加 42.9%;寄宿费收入 0.63 亿元(占比 7.2%),同比增长 43.2%;大学、书籍和日用品销售收入 0.24 亿元(占比 2.8%);其他收入 0.63 亿元。

主要由在(i)多间学校的招生人数增加;(ii)鹤壁项目、昆山项目及银川项目先后完成收购及并表。

截至 2020 年 2 月 29 日,公司资产负债表中现金及现金等价物为 10.97 亿人民币。

2020H1 销售成本 4.13 亿元,同比增长 41.1%,经调整后销售成本 3.90 亿元,同比增长 34.1%。主要由在(i)集团原有院校招生人数增加对应师资力量及教学设施的投入增加,(ii) 本期间多间学校收购完成后并表导致对应成本增加。

2. 20H1 调后净利 3.83 亿元,同比增长 67.2%

20H1 经调毛利为 4.81 亿元,同比增长 57.6%;经调毛利率为 55.2%,同比+4.0pct。毛利率改善主要是由在集团收入增长的同时,实行精益化管理,成本控制较好。

20H1 其他收入及收益为 1.45 亿元,同比增加 34.9%,主要是由在本期获得的利息收入、租金收入及政府补贴增加所致。

销售费用 0.3 亿元,同比增长 204.89%,销售费用率 3.44%,同比+1.8pct,主要是招生的市场推广开支增加。

管理费用 1.16 亿元,同比增长 0.98%,管理费用率 13.28%,同比-5.93pct,管理费用的增加主要是:1)新并购的院校并表整合增加;2)以权益结算的购股权开支减少。

20H1 经调纯利为 3.83 亿元,同比增长 67.2%,经调纯利率为 44.0%,同比+5.6pct。经调整纯利增加主要是:1)多间学校的招生人数及学费增加;2)鹤壁项目、昆山项目及银川项目在本期间收购后完成并表;3)收购贵州捷星慧旅航空空乘咨询服务有限公司,其财务业绩在 19 年 7 月底收购完成后并表。

3. 学校总数达 14 家,在校生人数 14.01 万人,同比增 62.9%

截至 20H1 希望教育学校数目为 14 所,较 19 年数量不变。集团学校网络包括位在中国的 5 所本科学院、7 所大专学院及 2 所技师学院。

本期集团完成鹤壁汽车工程职业学院、苏州托普信息职业技术学院及银川能源学院等若干学校及公司的财务并表工作。

同时,集团在 2020 年 2 月签署了马拉西亚英迪大学的收购协议,对价 1.4 亿美金,英迪大学是马来西亚当地最大的私立高等院校。目前英迪大学在校生 16,557 人,2019 年经审计后收入约为人民币 4.9 亿元,调整后 EBITDA 人民币 1.02 亿元,此次收购,尚需取得教育部就所有权由卖方变更至买方及董事变动授予的所有必要的批准,待相关审批程序完成后,英迪大学将成为集团院校之一,其财务业绩将综合纳入集团账目。

三分部合计共 14.01 万名在校生,较 19H1 的在校生人数增长 62.9%。其中:本科院校在校生人数 7.13 万,同比增长 83.7%;大专院校在校生人数 6.06 万人,同比增长 40.8%;技师教育在校生人数 8235 人,同比增长 96.3%。

截至 2020 年 2 月 29 日,集团校舍利用率为 82%,同比+2pct。

4. 招生人数历史新高,强化内生增长

国家一直以来鼓励社会力量参与职业教育办学,提出给予土地、金融、财税方面的支持,同时积极转变政府自身角色,鼓励更加多元化、市场化的社会办学结构。这一系列政策组合,不仅落地性强,可执行度高,也为民办教育发展打开了更广阔的空间,民办高校也将从中长期受益。

希望教育作为以高等职业教育为主体的集团,抢抓国家支持发展高等职业教育的机遇。

民办高教行业已经迈入了大发展的黄金时代,集团将维持高水准的办学质量,提高既有院校的办学美誉度,在快速发展与现精益化管理之间取得一个平衡,关注现金流,关注财务的健康,将公司的可持续发展与教职工的持续成长紧密联系在一起。为实现此目标,集团计划执行以下业务策略:l

强化内生增长、提升办学质量、做好学院招生、提高校舍利用率

集团将继续扩充由高等教育行业专家组成的教管委,加强对举办院校教育教学的管理;积极引入学科带头人,做强公司教师队伍;发挥公司十多年办学积累的招生优势,从招生、教学、就业三个层面服务好学生,全面提升学生的专业技能和就业能力,提升现有院校的办学质量与品牌影响力。l

继续寻求高质量的外延发展机遇,同时围绕学生做更多的产业延伸

新建与并购一直是集团发展的驱动机,在发展路径的选择上,集团将更多从产业布局的角度出发,关注未来的发展空间,关注与既有院校的联动,关注现金流的使用等。同时,也将更多地丰富内生增长,围绕在校生展开更多有价值的服务,降低边际成本的同时,提高股东权益收益。

5. 维持盈利预测,给予买入评级

FY20H1 公司在中国运营及投资 12 所高等教育学校以及 2 所技师学院,包括:(i)5 所本科院校,即西南交通大学希望学院、山西医科大学晋祠学院、贵州财经大学商务学院、贵州大学科技学院及银川能源学院;(ii)7 所大专院校,即四川天一学院、四川希望汽车职业学院、四川文化传媒职业学院、贵州应用技术职业学院、四川托普信息技术职业学院、鹤壁汽车工程职业学院及苏州托普信息职业技术学院;及(iii)2 所技师学院即四川希望汽车技师学院及贵州应用技术技师学院。截至2020年2月29日,公司在校学生总人数达140,125 名,较 2019 年 2 月 28 日大幅增长 62.9%,已建成全国性招生网络体系。我们预计公司 FY20-21 年净利分别为 5.5 亿,7.5 亿,PE 分别为 23.6x、17.3x。