本文来自微信公众号“资本侦探”,作者:吴鸿键。

这周的美股十分热闹,Google(GOOG.US)、Facebook(FB.US)、Amazon(AMZN.US)等科技巨头相继发布财报。在几大巨头中,国人最关注的还是苹果公司(AAPL.US)。

苹果公司受关注的原因显而易见,其以iPhone为代表的消费电子产品在国内市场份额可观,而卫生事件又对这个依赖全球产业链的公司打击明显。

今年2月,苹果公司曾表示,由于iPhone在中国的供应限制和需求下降,以及受公共卫生事件影响,公司第二财季营收预期将低于预期。

由于卫生事件的不可抗力,没有人会意外于苹果公司营收受挫。在苹果公司财报发布前,市场一致预期显示,苹果2020财年第二季报营收为542亿美元,同比下降6.5%;调整后净利润为102亿美元,同比下降11.6%。

不过,苹果公司还是交出了超预期的成绩单。

美东时间4月30日,苹果公司在美股盘后发布了2020财年第二季度财务报告,其该季度核心财务指标情况如下:

营收为583.1亿美元,同比增长0.5%;

净利润为112.5亿美元,同比下降2.68%。

每股盈利EPS 2.55美元,预期为2.26美元。

考虑到苹果公司在刚过去的季度中遭遇供应链停工、线下门店关闭,其能够实现营收正向增长实属不易。拆解苹果公司的收入结构变化会发现,其同时发力软件和硬件的策略是抵御风险的关键。

硬件受挫,服务来凑

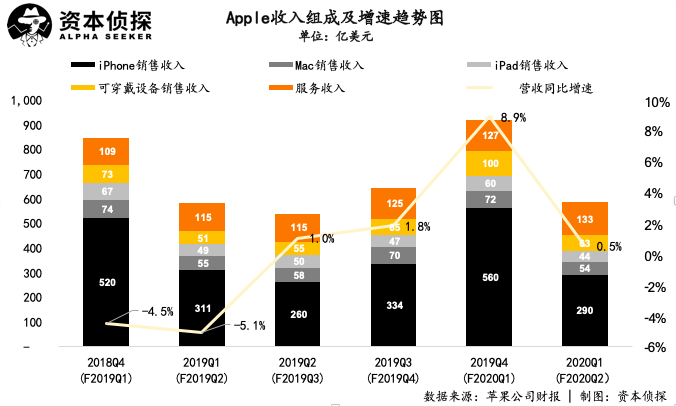

苹果公司的收入主要来自两大部分:产品销售收入和服务收入。其中,产品销售收入又分为iPhone销售收入、Mac销售收入、iPad销售收入、可穿戴设备销售收入。

iPhone销售收入是苹果公司营收的主力,受卫生事件影响,其在本季度的负增长并不令人意外。财报显示,iPhone销售收入为289.62亿美元,同比下滑6.7%。

和iPhone一同遭遇销售额下滑的还有Mac和iPad,本季度Mac销售收入为54亿美元,同比下滑2.9%;iPad销售收入为44亿美元,同比下滑10.3%。

苹果公司在3月发布了新款iPad Pro和MacBook Air,不过新产品的销售情况需要到下一季度才会得到更多体现。

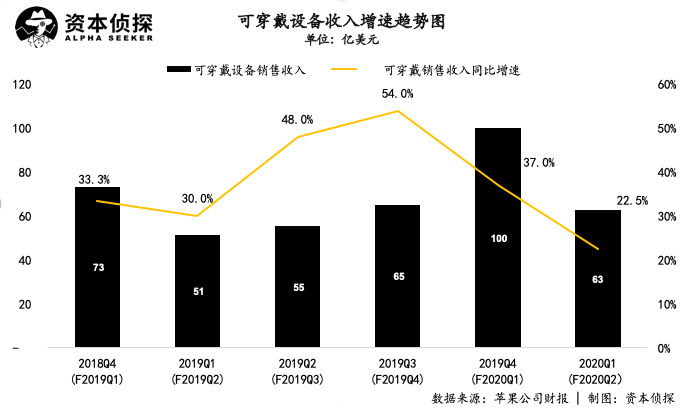

可穿戴设备是苹果公司硬件产品中唯一保持正向增长的业务,财报显示,本季度苹果公司可穿戴设备销售收入为63亿美元,同比增长22.5%。该项业务收入占总营收的比例为10.8%,高于Mac销售收入的9.2%和iPad销售收入的7.5%。

可穿戴设备收入增长显著,但真正在危机中撑起苹果公司营收的是服务收入。本季度,苹果公司的服务收入为133亿美元,同比增长16.6%,再创历史新高。

苹果公司的服务收入包含iCloud和流媒体等业务所取得的收入,库克表示,苹果公司拥有5.15亿APP和服务订阅用户,比一年前增加了1.25亿,预计今年年底将突破6亿。

值得注意的是,本季度苹果公司服务收入占总营收的比例为22.9%,高于去年同期的19.7%和上一季度的13.8%。相对应的,iPhone销售收入占总营收的比例为49.7%,低于去年同期的53.5%和上一季度的60.9%。

两项占比的此消彼长反映的是苹果公司营收结构的优化,即营收不再只依赖iPhone销售拉动。苹果公司软硬件生态的协同效应逐步显现的同时,也获得了更好的抗风险能力。

分区域来看的话,这一季度苹果公司在中国市场取得了94.55亿美元的收入,同比下降7.5%,是下降幅度最大的区域市场(美洲地区收入同比下滑0.5%、欧洲地区收入同比增长9.5%、日本地区收入同比下滑5.9%、其它亚太地区收入同比增长7.5%)。

库克在财报分析会中表示,一月份公司产品在中国市场的销售情况很好,但二月需求下跌严重,三月有明显恢复,四月份的情况较三月改善很多。

不过,在中国市场,iPhone显示出了足够的韧性。

Counterpoint发布的数据显示,在今年第一季度,中国智能手机销量同比下降了22%,其中2月的需求比去年同期下降了35%,但iPhone 11和iPhone 11 Pro的需求没有遭到同样的破坏,iPhone的销量仅小幅下降1%。

告别奢侈品时代的iPhone

总的来说,苹果公司这份季度财报透露的信息是:以iPhone为代表的硬件业务受卫生事件影响较严重,但服务收入的增长提供了危机中的支撑。

鉴于iPhone销售收入是且将长期是苹果公司的主要营收来源,关于iPhone的产品动向依然吸引着外界的关注。

相比接连发布5G新机的国内厂商,苹果公司保持了自己一贯的节奏,iPhone 11系列仍是当前苹果公司的招牌。在去年9月发布iPhone 11系列后,苹果公司的股价节节高升,并于2020财年第一季度交出了一份远超预期的财报。尽管股价涨势因为卫生事件受挫,但目前苹果公司也已回到万亿市值。

iPhone 11系列是苹果股价和业绩上涨的大功臣,更准确地说,功劳在于苹果公司定价策略的转变。

在发布iPhone 11系列之前,苹果公司选择把iPhone卖成奢侈品,iPhone XS动辄上万的价格虽然短期把公司市值推到万亿以上,但苹果公司很快就迎来了iPhone销售收入负增长的困境,其中中国市场的收入下滑最为显著,苹果公司的股价也遭到重挫。

发现奢侈品定价策略行不通后,苹果公司开始给iPhone XR、iPhone XS系列降价,并在发布iPhone 11系列时采用了破天荒的定价策略:iPhone 11系列的起售价仅为699美元,较iPhone XR 749美元的售价还要低50美元。此外,当时苹果公司还推出了以旧换新的折价政策。

平心而论,从产品本身来说,iPhone 11系列除了带来三摄镜头和A13芯片外,没有太亮眼的硬件创新,但由于性价比相比之前显著提升,iPhone 11系列大受欢迎。

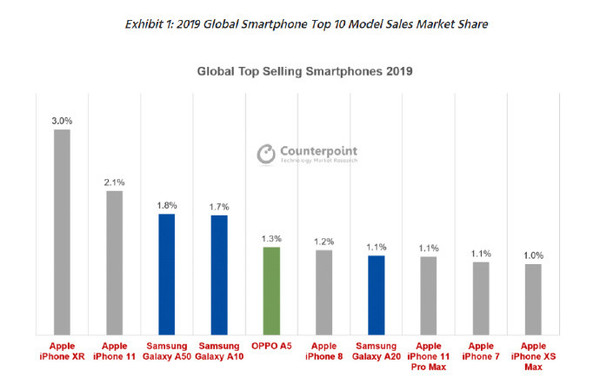

根据调研机构Counterpoint在《2019全球智能手机销量排行》中的数据,去年销量排名前十的的手机型号中iPhone机型占了六个位置,其中iPhone XR和iPhone 11是销量排行榜的冠亚军。

到了2020年,即使中国智能手机市场受卫生事件冲击严重,但iPhone 11系列的热度仍在持续。据Counterpoint方面的观察,iPhone 11已经连续7个月位居中国最畅销机型榜首。尽管二月中国各地的苹果线下专卖店都关闭,但消费者还是继续从电商平台购买iPhone。

库克曾在财报分析会中将iPhone 11在中国市场受欢迎归功于“优秀的电池表现以及非常棒的摄像头”,但在外界看来,iPhone 11系列的定价和本地电商平台的补贴才是销量强劲的关键原因。

或许是在新的价格策略中尝到甜头,今年4月,苹果公司发布了iPhone SE第二代,其3299元的起步价很快受到市场关注。尽管这部手机被嘲讽是“14年的造型,15年的指纹,16年的机身,18年的镜头,19年的处理器”,但从超预期的销量来看,消费者显然热衷于为性价比买单。

iPhone SE第二代的推出意味着,苹果公司供应链的恢复要好于预期。此前有不少消息称,苹果公司将推迟iPhone 12系列的发布时间,现在看来,按原计划发布的可能性不小。库克也在财报分析会中指出,供应链的快速恢复显示出了其极大的抗压能力。

关于iPhone 12系列,有外媒爆料称,今年苹果公司将发布四款iPhone 12,都支持5G网络,其中最便宜的将采用5.4英寸屏幕,售价在600美元到700美元之间。

若信息属实,意味着苹果公司将延续iPhone 11的价格策略。在5G关键年,“华米OV”走向高端,而iPhone反其道而行之。可以预见的是,短兵相接后,竞争将空前激烈。

(编辑:李国坚)