风声鹤唳,草木皆兵。

自卫生事件爆发以来,全球经济活动陷入停滞,全球经济遭受严重打击,投资者对全球经济衰退的担忧越发强烈。与此同时,“OPEC+”减产联盟谈判破裂,沙特宣布对俄罗斯展开石油降价增产大战,叠加需求端因卫生事件冲击而大幅下滑,极端供给过剩导致油价暴跌至2002年以来最低水平,加剧了投资者的风险厌恶情绪。

在此背景下,全球各类风险资产价格遭遇剧烈调整,权益基金整体收益并不理想。其中,曾经风光无限的QDII基金,单季度收益率为-12.60%,成为市场表现最差的基金。更尴尬的是,由于国际原油价格的剧烈波动,多只原油主题QDII基金单季度收益率几乎腰斩,跌幅最多高达59.88%

医药QDII一只独秀,康希诺生物-B为第一重仓股

相比于原油主题QDII基金,医药主题QDII基金无疑是幸运的。

据智通财经APP了解,在全球各类资产剧烈额调整中,QDII基金净值也遭遇较大幅度的回撤,拖累该品种基金一季度的业绩表现。Choice数据显示,一季度有可比业绩的QDII基金共有276只,平均收益率为-12.60%。

其中,取得正收益率的基金仅有30只,平均收益率仅为4.31%。上投摩根中国生物医药混合(001984.OF)以23.30%的收益率一马当先。取得负收益率的基金多达246只,平均收益率为-14.66%。国泰商品(160216.SZ)以-59.88%的收益率垫底。整体来看,一季度的QDII基金业绩分化明显,尾相差超过80%。

作为唯一一只收益率超过20%的QDII基金,上投摩根中国生物医药混合的投资目标主要是在中国境内、香港及美国等全球市场上市的中国生物医药类公司;投资策略主要是通过系统和深入的基本面研究和跨市场估值优势的挖掘,优选在中国境内、香港及美国等市场上市的中国生物医药类公司构建股票投资组合,并辅以严格的投资组合风险控制,以获得中长期的较高投资收益。

在报告期内,在行业配置上,上投摩根中国生物医药混合进一步增持了制药、医疗保健设备与用品、生物科技,分别增持了9.75%、9.82%、1.73%,最终合计总占比高达63.87%。

值得一提的是,上投摩根中国生物医药虽然在QDII基金中是一枝独秀,但放眼与各类基金,与其相同的医药主题基金普遍表现强势。在一季度全部非分级基金基金排名中,医药主题基金包揽前十,平均收益率超过21%,最高为26.9%。

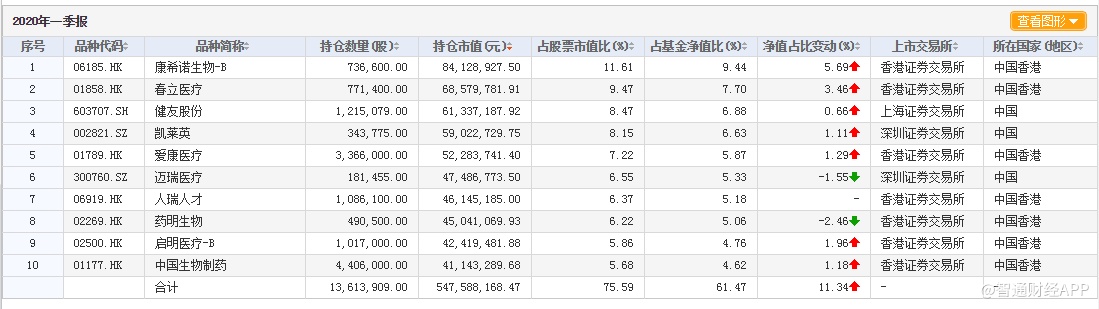

从投摩根中国生物医药混合的个股配置上看,其前十大重仓股分别为康希诺生物-B(06185)、春立医疗(01858)、健友股份(603707.SH)、凯莱英(002821.SZ)、爱康医疗(01789)、迈瑞医疗(300760.SZ)、人瑞人才(06919)、药明生物(02269)、启明医疗-B(02500)、中国生物制药(01177)。其中,除了迈瑞医疗和药明生物以及新晋的人瑞人才,其余重仓股的仓位均有提高。

在二级市场上,上投摩根中国生物医药混合的十大重仓股一季度股价普遍表现抢眼,平均涨幅高达50%。其中,春立医疗和康希诺生物-B实现翻倍,涨幅分别为117.07%和116.89%;中国生物制药为唯一一只下跌的标的,跌幅为4.09%。

上投摩根中国生物医药混合基金经理方钰涵认为:“本次全球卫生事件带来的影响是长远的,而非一次性的冲击,同时也将为权益资产投资带来更宽松的货币环境。我们一如既往地关注行业和企业的基本面,对细分领域的龙头进行长期持有。在香港市场,我们也欣喜看到越来越多的生物科技公司、医疗器械创新公司上市步伐加快,为我们提供更多的优质标的。我们认为医药医疗行业仍然是需求相对刚性的,卫生事件之后,在公共卫生和医药科技领域的投入将更加受到重视。同时,随着个人支付能力提升和医疗技术的可及性提升,我们能看到的长长的雪坡远未走完。”

国际油价惨遭血洗,原油QDII投资者抄底抄在山顶

至于原油主题QDII基金,伴随着原油的暴跌,正陷入至暗时刻。

从能源市场来看,国际油价主要受到供需关系尤其是供给端影响,也会被地缘政治和美元流动性因素左右,素来波动较大。而3月以来油价遭遇“史诗级”暴跌,背后是能源市场前所未有地遭受了来自供给与需求双向的极端压力。

从需求端来看,因海外卫生事件持续扩散且峰值未到,给宏观经济和市场资金面情绪面皆造成负面扰动,能源需求直线下降;从供给端来看,弹性却大于以往,因“OPEC+”减产谈判破裂,沙特以大幅折扣向市场大量供应原油,与俄罗斯打响增产战役,并与美国等原油产出大国开展博弈。

因此,供求两端同时发生极端情况,使得原油市场出现严重供给过剩,造成市场价格的剧烈反应。数据显示,3月布伦特原油期货下跌47.82%,报收25.92美元/桶,创2003年5月以来新低;WTI月度跌47.31%,报收24.18美元/桶,均录得史上最大季度及月度跌幅。

在此背景下,原油主题QDII业绩表现惨淡。据智通财经APP统计,在一季度取得负收益率的246只QDII基金中,跌幅超过40%的共15只,均为原油主题基金。

其中,国泰商品以59.88%的跌幅垫底QDII基金。据智通财经APP了解,国泰商品主要通过在大宗商品各品种间的分散配置以及在商品类、固定收益类资产间的动态配置,力求在有效控制基金资产整体波动性的前提下分享大宗商品市场增长的收益。

不过,根据国泰商品披露的2020年一季报,该基金并没有均衡地配置各类大宗商品,而是选择了重仓原油相关投资品种,也因此导致一季度业绩出现巨幅回撤。

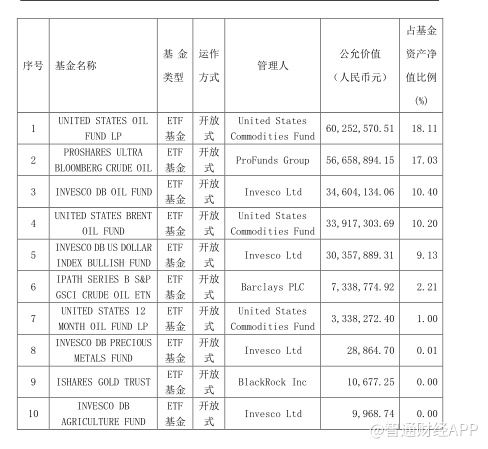

从国泰商品资产组合来看,截至3月31日,该基金的持仓比例68.09%,其中前十大持仓中有6只为原油ETF基金,分别为UNITEDSTATESOILFUNDLP(USO)、PROSHARESULTRABLOOMBERGCRUDEOIL(UCO)、INVESCODBOILFUND(DBO)、UNITEDSTATESBRENTOILFUND(BNO)、IPATHSERIESBS&PGSCICRUDEOILETN(OIL)、UNITEDSTATES12MONTHOILFUNDLP(USL),前四只原油ETF占基金资产净值比均在10%以上,且有不同程度的提升。

在一季度报告中,国泰商品基金经理吴向军认为:“原油方面,需要密切关注4月初沙特和俄罗斯能否重返谈判桌,达成减产协议。目前原油正在经历历史性的累库,沙特和俄罗斯的减产已迫在眉睫。但鉴于他们要求美国一同加入减产,而特朗普尚未正面回应,谈判仍有破裂风险,这可能导致4月以来强劲反弹的油价再度承压回落。”

然而,风险提示并不能遏制投资者的“抄底”热情,根据一季报披露数据显示,截至2020年一季末,国泰大宗商品基金总份额为16.55亿,而2019年四季度末,基金总份额仅为5.46亿,一季度环比增长了203%。

值得注意的是,这一现象不仅仅存在于国泰大宗商品基金。据智通财经APP了解,油气类QDII基金普遍存在规模大幅增长的现象。其中,嘉实原油的一季度基金规模环比增长1490%,华安标普全球石油的一季度基金规模环比增长787%,诺安油气能源的一季度基金规模环比增长573%。

期间,由于投资者大举“抄底”,一度导致原油基金外汇额度接近告罄,多只QDII基金已限制大额申购交易甚至全面暂停申购。

尴尬的是,经过3月份的暴跌后,国际油价在4月遭到了血洗,投资者抄底抄在了山顶。其中,4月20日,WTI原油期货5月合约史上首次跌至负值,盘中最低触及-40美元/桶;4月21日,WTI原油价格暴跌35.78%,盘中最低6.50美元/桶;4月27日,WTI原油再次下跌23.67%,报收12.93美元/桶。

在此之前,国泰大宗商品曾发布多则基金溢价风险提示公告称,基金目前近期二级市场交易价格波动较大且溢价幅度较高,提示投资者二级市场交易价格波动风险以及二级市场交易价格相对基金份额净值持续出现场内高溢价的风险。