本文来自微信公众号“李迅雷金融与投资”,作者:邢立力。文中观点不代表智通财经观点。

核心内容

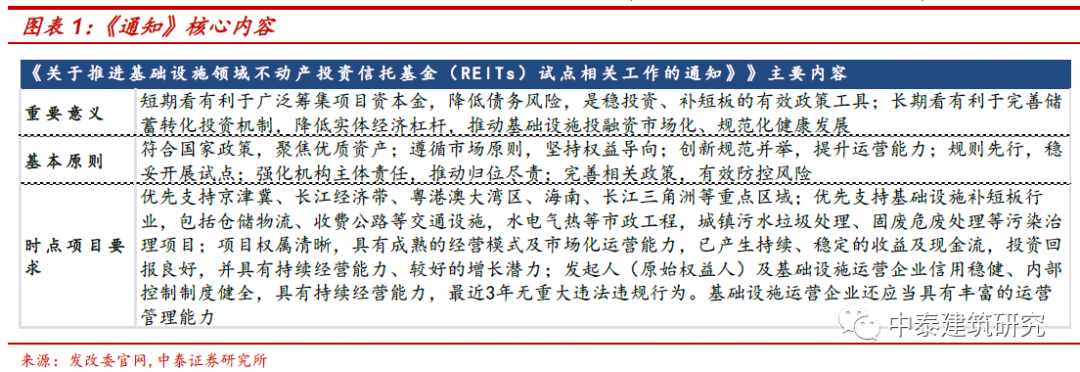

基础设施领域公募REITs试点正式起步:日前证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点正式起步。《通知》对基础设施REITs的重要意义给予充分肯定:短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。中国基础设施领域REITs的探索由来已久,本次《通知》的出台可谓是千呼万唤,后续有关税收等具体的配套政策有望陆续发布。基础设施公募REITs对基建投资以及基建板块的影响可以归纳为三点:崭新的阶段、绝佳的契机与难得的机遇。

崭新的阶段:存量时代的内生循环:公募REITs之于基建投资意义深远,虽然其发展壮大需要经过从零到一、从一到多的阶段,但其必然将加速中国基建投资进入新阶段的步伐,新的阶段包含三个层面的含义:1、首先从投资规模来讲,我国基建投资正经历从增量向存量的切换;2、从基建的融资方式而言,地方政府经过十年的杠杆扩张,目前正面临收支不平衡造成的债务压力,这种不平衡既要诉诸于中央与地方财权事权的重新平衡,也要依赖于地方政府资产负债表的重构;3、基础设施REITs的到来以及放量有望改变基建的融资方式,既存量支持增量,基建在一定程度上实现内生循环。

站在当下这个时点,新一轮基建周期已经开启,基础设施公募REITs的推出无异于及时雨。北大光华学院在报告《中国基础设施REIT创新发展研究》中测算,截至2017 年我国基建存量规模为 113.68 万亿,如果REITs发行占比为1%,已经是万亿体量。可以看出,基于目前中国庞大的基建存量资产,REITs的潜力是巨大的。基础设施REITs的发展壮大之于基建投资的意义不仅在于融资方式的革新,更在于可能开启了中国基建投资的内生循环,即以存量资产支持增量扩张。标准REITs的公募基金属性决定了其资金来源的多元性,从而决定了基建融资的多元性,未来投资基建的群体不止包括政府、银行、保险等,可能还包括个人。

绝佳的契机:天时、地利与人和。重大政策的推行必然需要具备一定的条件或者契机,基础设施REITs推进的契机可以归纳为三个方面:

一、宽松的流动性。卫生事件的冲击造成了目前全球极度宽松的流动性环境,部分国家已经出现负利率。卫生事件造成的全球经济衰退已经成为共识,是否严重至萧条尚需观察。但可以预判的是由于经济恢复需要与债务压力,低利率的环境可能将成为常态。宽松的流动性与较低的利率使得基础设施REITs这种稳健型的中低收益率资产具备一定的吸引力,此为天时;

二、投融资项目集中进入运营期,供给充沛,政策友好。2016年以来的第三轮基建小周期是以投融资改革为主旋律的,大量BOT、PPP等投融资项释放,2016-2018三年PPP成交总量累计超多十万亿,根据PPP项目3-5年的施工周期计算,未来三年PPP等投融资项目将集中进入运营期,本来就庞大的存量资产,加之较大规模新增资产,基建运营资产的供给非常充沛,此时推出基础设施REITs,可谓恰逢其时,此为地利。

三、原始权益人充足的参与动力。基础设施REITs的原始权益人主要包括政府(城投平台)与基建国企央企。中国的基建扩张过程中,国企央企的融资属性越来越强,因此沉淀了大量的运营资产。随着卫生事件的冲击,新一轮基建投资的扩张已经开启,作为基建项目的主要发起方,地方政府目前正面临收入和债务的双重压力,经济下行与地产周期回归冲击公共财政收入和土地财政收入,而经过多年的基建扩张,地方政府的资产负债表已经不堪重负,基础设施REITs推出为地方政府平衡资金压力和稳增长的目标提供了工具和渠道。企业层面,目前国企央求面临降杠杆的压力,总而言之,在目前的环境下,无论是地方政府还是基建企业均有一定动力参与基础设施REITs,提供优质运营资产。

难得的机遇:基建周期终有新逻辑:基础设施REITs推出为基建行业带来的想象空间:从宏观层面而言,庞大的基建存量资产有望为增量投资提供较强支持,从而基建投资有望实现一定程度上的内生循环,这是重大改善;从行业层面而言,基础设施REITs为龙头企业提供了新的权益性融资工具,从而腾挪出更大的空间提升集中度,抵抗存量阶段行业规模收缩的压力;从微观层面而言,基础设施REITs有望重构基建企业的资产负债表和现金流流量表,基建国企央企目前处在大量投入资金换取运营资产的阶段,基础设施REITs作为一种权益性工具,通过盘活存量资产改善基建企业的现金流和资产负债率,提高资产周转率,从而优化基建的商业模式。以上三点的实现虽然都是以基础设施REITs的放量为前提,但就中长期而言,这个逻辑是大概率会被证实的。基础设施REITs必然会经过从0到1、从1到多的过程,但如果以中周期的视角看待即将到来的存量时代,应该对这个逻辑抱有充分的想象力。

短期而言,基础设施REITs的推出一定程度上体现了政府扩张基建的态度:基建是要扩张的,只是不能完全走老路子。结合基础设施REITs和基建小周期,基建板块的投资就可以归纳为:短期拥抱周期热度,龙头集中度提升实现超越行业的弹性;中期基础设施REITs有望优化中国基建投资格局,优化基建商业模式,总而言之基建短周期中终有新逻辑可讲;加之目前基建蓝筹与消费、科技、医药板块巨大的估值差,基建板块的投资价值是比较显著的。如果还要打一个比方的话,基建板块就像“一堆干彻底的柴”(周期向上、估值底部),基础设施REITs就是那一丝“火光”,而宽松的流动性就像一片“晴天”。建议关注中国交建(01800)、葛洲坝等运营资产规模较大的基建企业,继续推荐中国中铁(00390)、中国铁建(01186)和中国建筑。

风险提示:经济下滑超预期、政策执行低预期等

报告正文

基础设施领域公募REITs试点正式起步

日前证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点正式起步。《通知》对基础设施REITs的重要意义给予充分肯定:短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。中国基础设施领域REITs的探索由来已久,2016年12月发改委与证监会联合发布《推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》,提出要共同推动不动产投资信托基金(REITs),进一步支持传统基础设施项目建设。2019年6月,发改委投资司副司长韩志峰在中国REITs论坛2019年年会中表示,推动基础设施REITs具有重要意义,基础设施REITs盘活存量资产收回的资金,可以为新的补短板项目提供资本金,形成投资良性循环。2020年1月证监会召开的2020年系统工作会议中表示要稳妥推动基础设施REITs试点,本次《通知》的出台可谓是千呼万唤,后续有关税收等具体的配套政策有望陆续发布。基础设施公募REITs对基建投资以及基建板块的影响可以归纳为三点:崭新的阶段、绝佳的契机与难得的机遇。

崭新的阶段:存量时代的内生循环

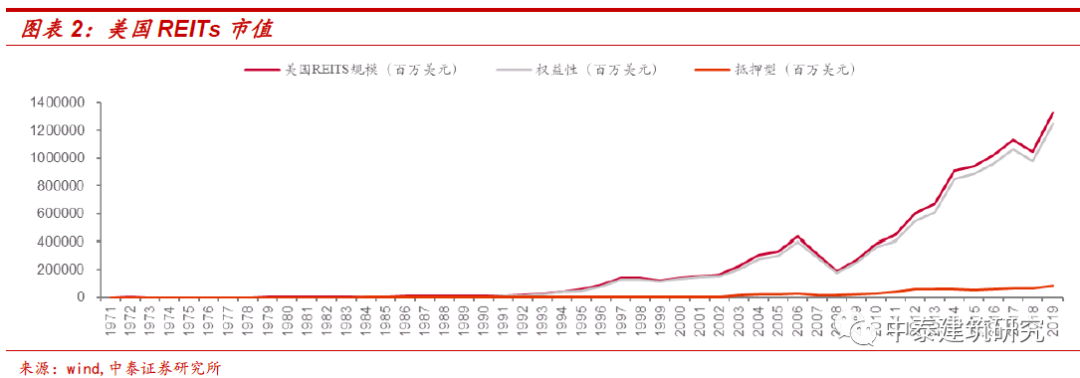

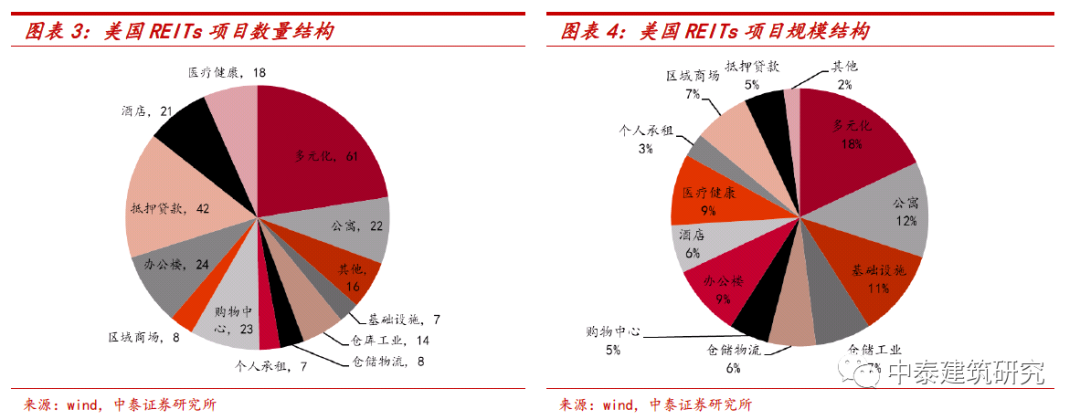

REITs是以发行权益投资证券的方式募集资金,并将资金专门投资于不动产领域,将投资综合收益按比例分配给投资者的一种产业投资模式,其之于原始权益人而言是一种权益融资工具,而对于投资者则是一种投资标的,公募REITs具有流动性高、收益稳定、安全性强等特点。REITs在海外已经发展的比较成熟,以美国为例截至2019年REITs数量超过200只,市值规模超多1.3万亿美元,其中基建REITs所占比重约为11%。

公募REITs之于基建投资意义深远,虽然其发展壮大需要经过从零到一、从一到多的阶段,但其必然将加速中国基建投资进入新阶段的步伐,新的阶段包含三个层面的含义:1、首先从投资规模来讲,我国基建投资正经历从增量向存量的切换;2、从基建的融资方式而言,地方政府经过十年的杠杆扩张,目前正面临收支不平衡造成的债务压力,这种不平衡既要诉诸于中央与地方财权事权的重新平衡,也要依赖于地方政府资产负债表的重构;3、基础设施REITs的到来以及放量有望改变基建的融资方式,既存量支持增量,基建在一定程度上实现内生循环。

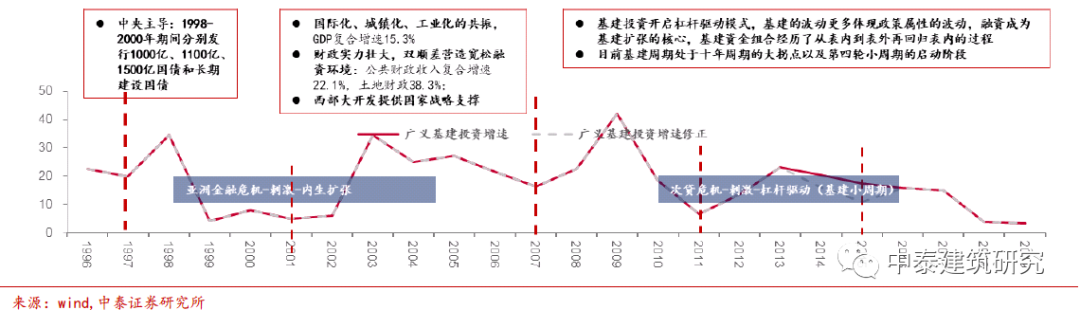

我们在深度报告《经济危机与基建周期》中对最近二十年的基建投资进行了系统的复盘,中国基建经过亚洲金融危机之后的十年内生扩张、次贷危机之后十年的杠杆驱动(地方政府),目前正步入存量波动的阶段,并且是以小周期的形式进行切换。对存量阶段的判定一方面在于中国城镇化正在放慢,且基于长波视角的中周期已经开始切换,另一方面在于2008年以来支撑基建扩张的原有融资模式经历了供给侧之后,已然衰弱。

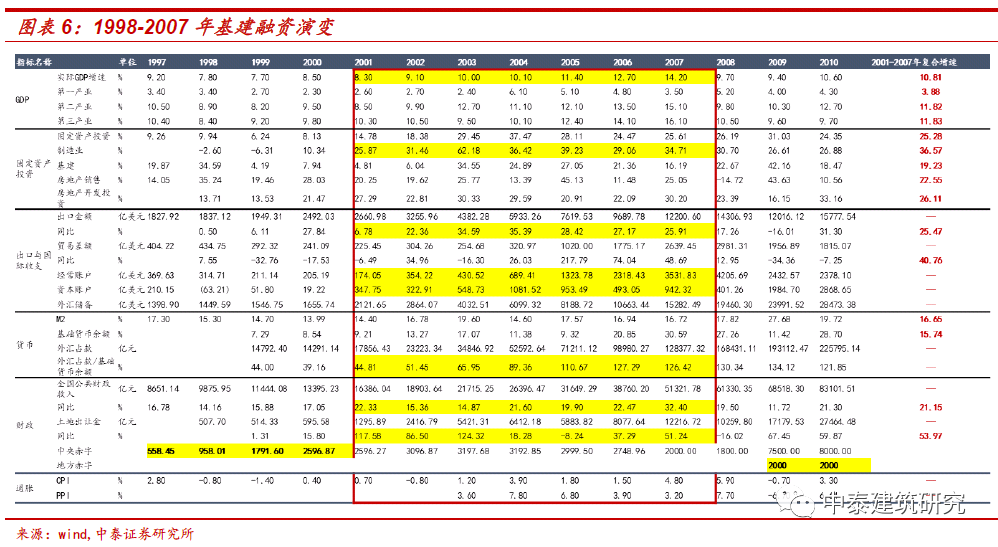

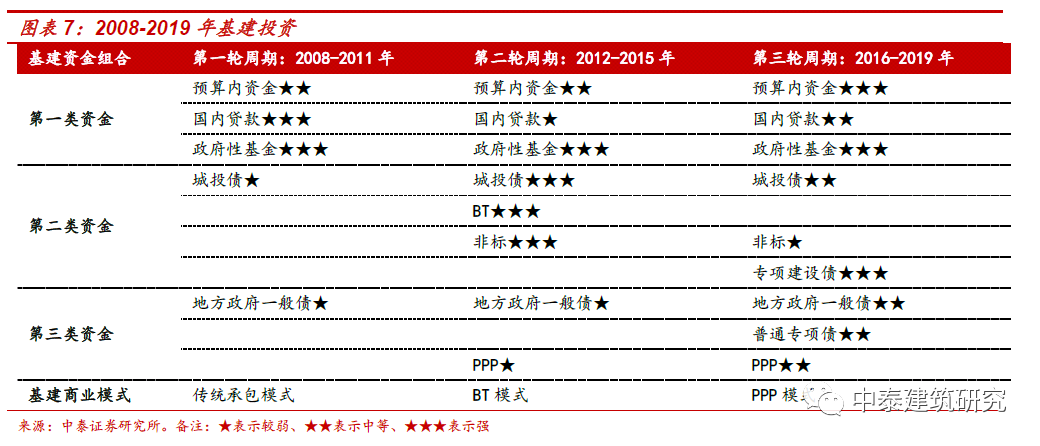

从基建资金演变的方式来看,大概可以分为两个阶段:1998-2007年、2008-2019年。亚洲金融危机期间,中央通过发行长期建设国债与信贷支持完成了基建的刺激,之后从2001年开始基建投资进入内生扩张的阶段,这一阶段基建的快速持续扩张并没有带来地方政府杠杆的明显上升,核心在于这一时期中国GDP在国际化、城镇化、工业化的共振驱动下快速增长,地产繁荣,财政实力获得了极大充足,基建的扩张是经济增长的结果。而次贷危机与四万亿之后,基建进入杠杆驱动的阶段,这一时期基建的每一次扩张都伴随地方政府债务的快速膨胀,且每一轮基建小周期的资金组合都不一样,大致经历从表内到表外再到表内的过程,这一时期基建被反复作为刺激经济的手段。

站在当下这个时点,新一轮基建周期已经开启,基础设施公募REITs的推出无异于及时雨。北大光华学院在报告《中国基础设施REIT创新发展研究》中测算,截至 2017 年我国基建存量规模为 113.68 万亿,如果REITs发行占比为1%,已经是万亿体量。可以看出,基于目前中国庞大的基建存量资产,REITs的潜力是巨大的。基础设施REITs的发展壮大之于基建投资的意义不仅在于融资方式的革新,更在于可能开启了中国基建投资的内生循环,即以存量资产支持增量扩张。标准REITs的公募基金属性决定了其资金来源的多元性,从而决定了基建融资的多元性,未来投资基建的群体不止包括政府、银行、保险等,可能还包括个人。

绝佳的契机:天时、地利与人和

重大政策的推行必然需要具备一定的条件或者契机,基础设施REITs推进的契机可以归纳为三个方面:一、宽松的流动性。卫生事件的冲击造成了目前全球极度宽松的流动性环境,部分国家已经出现负利率,危机面前的政策调控在某种程度上是不择手段的。卫生事件造成的全球经济衰退已经成为共识,是否严重至萧条尚需观察。但可以预判的是由于经济恢复需要与债务压力,低利率的环境可能将成为常态。宽松的流动性与较低的利率使得基础设施REITs这种稳健型的中低收益率资产具备一定的吸引力,此为天时。这一点与PPP是非常相似的,PPP推出是在2014年,但正式爆发是在2016年,2016年宽松流动性环境下的资产荒是引爆PPP的导火索。

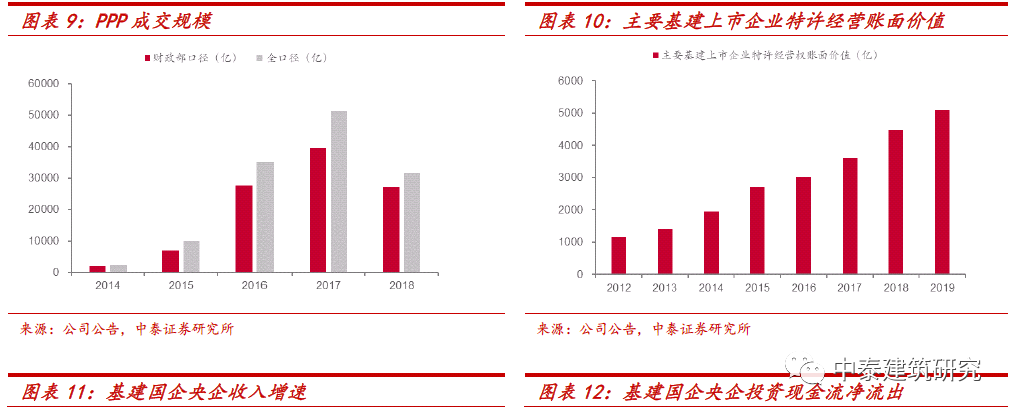

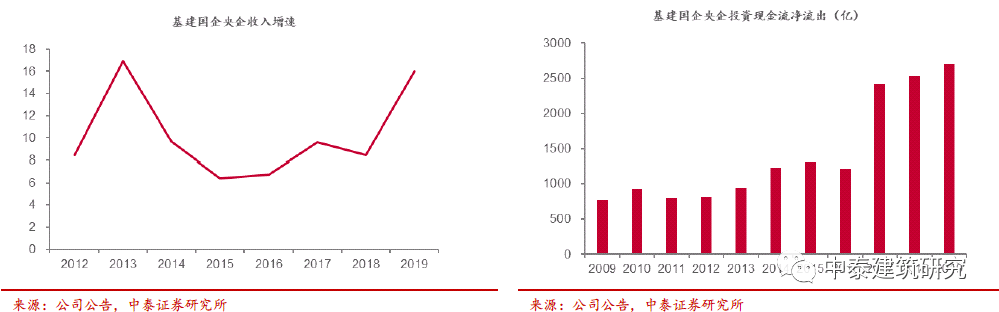

二、投融资项目集中进入运营期,供给充沛,政策友好。2016年以来的第三轮基建小周期是以投融资改革为主旋律的,大量BOT、PPP等投融资项释放,2016-2018三年PPP成交总量累计超多十万亿,根据PPP项目3-5年的施工周期计算,未来三年PPP等投融资项目将集中进入运营期。2019年国企央企收入增速创2013年以来新高,并伴随着投资现金流的大幅流出,意味着PPP的施工正处于高峰,即将进入运营阶段。本来就庞大的存量资产,加之较大规模新增资产,基建运营资产的供给非常充沛,此时推出基础设施REITs,可谓恰逢其时,此为地利。

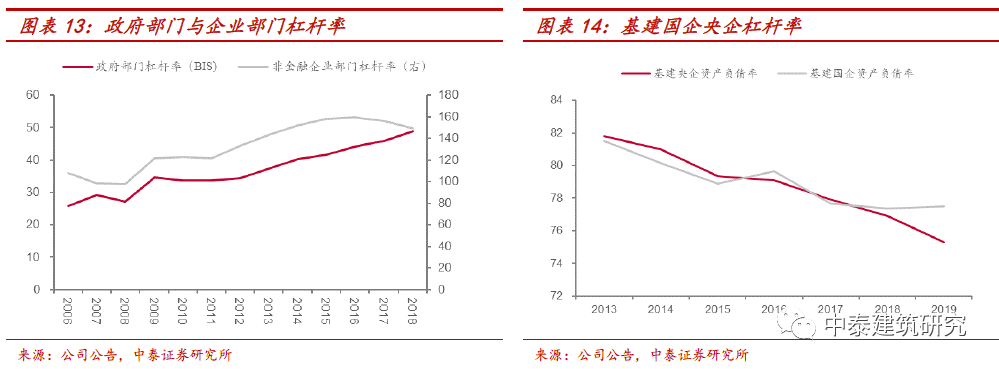

三、原始权益人充足的参与动力。基础设施REITs的原始权益人主要包括政府(城投平台)与基建国企央企。中国的基建扩张过程中,国企央企的融资属性越来越强,因此沉淀了大量的运营资产。随着卫生事件的冲击,新一轮基建投资的扩张已经开启,作为基建项目的主要发起方,地方政府目前正面临收入和债务的双重压力,经济下行与地产周期回归冲击公共财政收入和土地财政收入,而经过多年的基建扩张,地方政府的资产负债表已经不堪重负,基础设施REITs推出为地方政府平衡资金压力和稳增长的目标提供了工具和渠道。企业层面,目前地方国企和央企均面临降杠杆的压力,基建国企资产负债率只降不增,央企则要在2020年将资产负债率降至75%以下。最近几年国企央企运用了各种工具降杠杆,比如永续债、债转股、资产证券化、拆分上市等,而转让资产也逐渐被企业采用,比如中国中铁、葛洲坝、中国交建等都有转让高速公路运营资产的案例。总而言之,在目前的环境下,无论是地方政府还是基建企业均有一定动力参与基础设施REITs,提供优质运营资产。

难得的机遇:基建周期终有新逻辑

从年初到现在,在基建短周期确定开启的背景下,基建蓝筹滞涨,在基本面确定性改善、估值处在相对底部的条件下,仍然不受市场青睐,原因大致可以归纳为三个方面:1、市场已经嗅到了存量时代的到来,质疑基建扩张的持续性;2、虽然基建小周期已经开启,但市场质疑短期基建扩张的力度;3、由来已久的讨厌基建的商业模式:大量的垫资与糟糕的现金流。短期我们很难区分哪一种因素是主导因素,但基础设施REITs推出为基建行业带来的想象空间:从宏观层面而言,庞大的基建存量资产有望为增量投资提供较强支持,从而基建投资有望实现一定程度上的内生循环,这是重大改善;从行业层面而言,基础设施REITs为龙头企业提供了新的权益性融资工具,从而腾挪出更大的空间提升集中度,抵抗存量阶段行业规模收缩的压力;从微观层面而言,基础设施REITs有望重构基建企业的资产负债表和现金流流量表,基建国企央企目前处在大量投入资金换取运营资产的阶段,基础设施REITs作为一种权益性工具,通过盘活存量资产改善基建企业的现金流和资产负债率,提高资产周转率,从而优化基建的商业模式。以上三点的实现虽然都是以基础设施REITs的放量为前提,但就中长期而言,这个逻辑是大概率会被证实的。基础设施REITs必然会经过从0到1、从1到多的过程,但如果以中周期的视角看待即将到来的存量时代,应该对这个逻辑抱有充分的想象力。

短期而言,基础设施REITs的推出一定程度上体现了政府扩张基建的态度:基建是要扩张的,只是不能完全走老路子。结合基础设施REITs和基建小周期,基建板块的投资就可以归纳为:短期拥抱周期热度,龙头集中度提升实现超越行业的弹性;中期基础设施REITs有望优化中国基建投资格局,优化基建商业模式,总而言之基建短周期中终有新逻辑可讲;加之目前基建蓝筹与消费、科技、医药板块巨大的估值差,基建板块的投资价值是比较显著的。如果还要打一个比方的话,基建板块就像“一堆干彻底的柴”(周期向上、估值底部),基础设施REITs就是那一丝“火光”,而宽松的流动性就像一片“晴天”。建议关注中国交建、葛洲坝等运营资产规模较大的基建企业,继续推荐中国中铁、中国铁建和中国建筑。

风险提示

1、经济下滑超预期。由于卫生事件影响,多个行业的业务被迫停止,对实体经济冲击较大,中小企业现金流状况紧张,经济下滑可能会超预期。

2、政策执行低于预期等。政策由发布到执行需层层传导,若传导途径不顺畅可能导致政策执行力度低于预期。

(编辑:李国坚)