本文来自华泰证券。

1核心观点

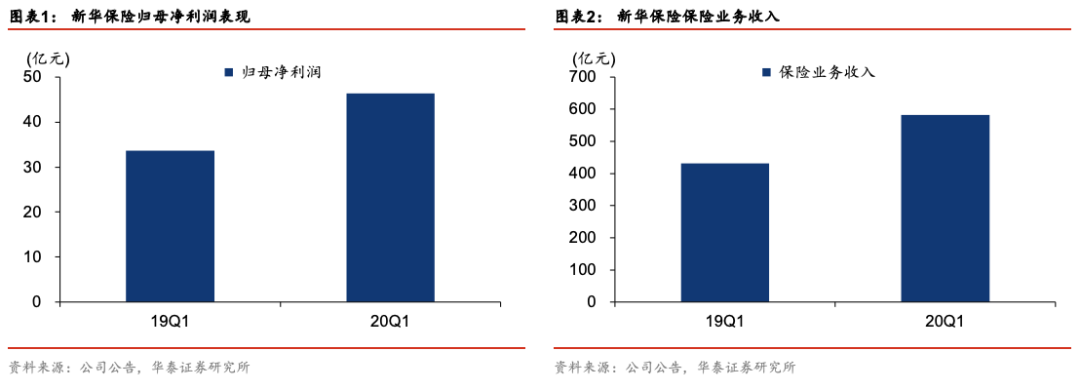

新华保险(01336)20Q1归母净利润46亿元,YoY+37.7%,主要系投资收益提振;营业收入681亿元,YoY+37.5%;保险业务收入582亿元,YoY+34.9%,总保费增速优于上市险企。我们认为在公司新管理层提出的“资产负债双轮驱动、规模价值全面提升”发展模式引领下,业务有望实现快速发展,预计公司2020-22年EPS分别为5.19/6.00/7.03元,维持新华保险A股(601336)“买入”评级。

2.银保占比显著提升,以量换价或使得新业务价值承压

公司20Q1长险新单实现196亿元,YoY+174%。缴费结构来看,趸交占比约66%,实现115亿元,较去年同期的900万元有显著提升,相较之下期交在长险新单占比同比下滑58.6pct至41.3%,仅实现81亿元。缴费结构的调整来自于渠道策略的转变,公司从去年四季度开始加码银保渠道建设,20Q1银保长险新单占总长险新单比例同比提升43.4pct至66.4%,渠道贡献力度逐步凸显。产品结构来看,十年期及以上期交产品仅实现20亿元,同比下滑40.4%,我们认为健康险销售仍有一定压力,公司以量换价的策略使得新业务价值表现有所承压。

3.业务品质有所改善,代理人产能有望逐步修复

公司20Q1退保率同比下滑0.3pct至0.3%,使得退保金同比下滑41%至23亿元,业务品质进一步优化。此外,由于一季度公共卫生事件影响导致社会活动频次降低,相应赔付也有所减少,同比下降18%至173亿元,一定程度缓解经营压力。公司代理人于去年末达到50.7万人,预判未来随着复工复产节奏的持续推进,产能修复空间值得期待。

4.总投资收益率表现亮眼,寿险与康养产业协同发展正式启动

公司20Q1年化总投资收益率5.1%,同比增长0.9pct,投资收益同比大幅增长80%,在已披露上市同业中表现优异。此外,公司于4月28日的业务启动会上表示,寿险与康养业务协同发展正式启动,将在现有的三大养老项目、19家健康管理中心基础上,继续探索在东部、西部建立养老服务公司、养老社区,我们判断未来寿险业务为康养产业导入客户需求,康养机构为寿险客户提供增值服务,相互间有望产生协同效应,共同推动客户价值的持续挖掘与提升。

5.战略发展目标明晰,维持“买入”评级

公司战略发展目标明晰,维持前期盈利预测,预计2020-22年EVPS分别为76.19 /88.06 /101.47元,对应P/EV为0.57x、0.49x和0.43x,相应的可比公司2020年平均估值为0.76xP/EV。公司在经历了管理层及战略变化后进入新的发展轨道,维持前期估值中枢目标,给予2020年0.7-0.8xP/EV,目标价格区间53.33-60.95元,维持“买入”评级。

风险提示:保障险业务推进力度不及预期,利率下行带来潜在的利差损风险,权益市场波动导致投资收益增长的不确定性。

(编辑:罗兰)