本文来源微信公众号“小杨侃房”,作者平安证券分析师杨侃。文末估值对应万科A股。

事项

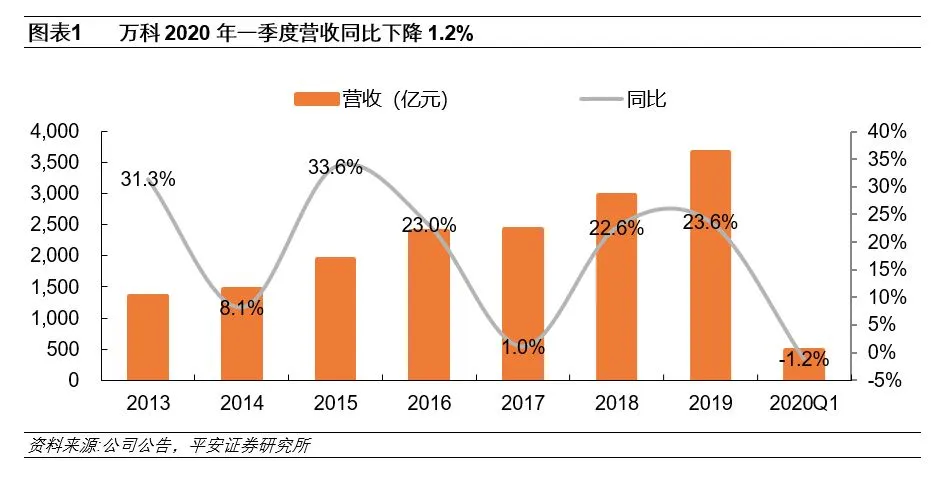

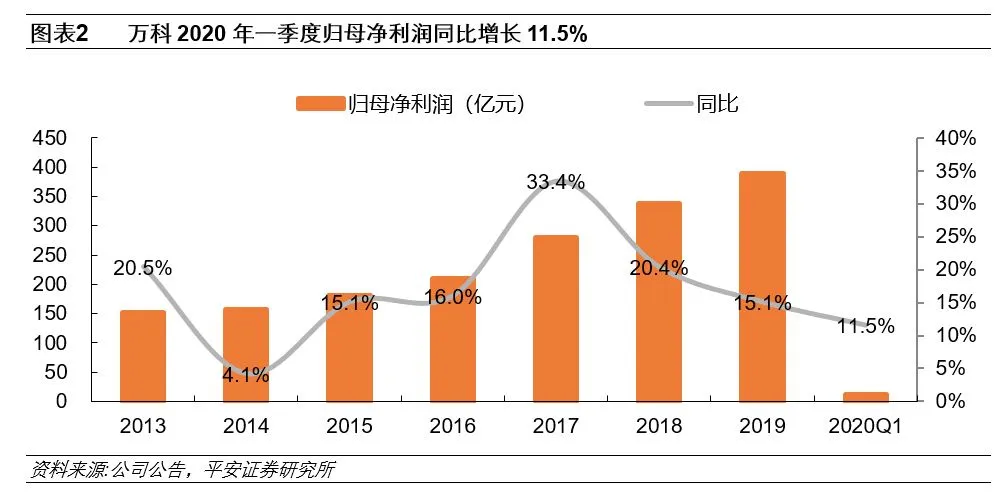

万科(02202)公布2020年一季报,一季度实现营业收入477.7亿元,同比下降1.2%;归母净利润12.5亿元,同比增长11.5%;每股收益0.111元,符合预期。

平安观点

少数股东损益占比下滑提振业绩。期内公司实现营收477.7亿元,同比下降1.2%;归母净利润12.5亿元,同比增长11.5%。净利润增速高于营收增速主要因:1)少数股东损益占比下降16.4个百分点至48.6%;2)信用减值损失同比减少4.15亿。受结算结构影响,期内整体毛利率较2019年全年下降5.0个百分点至31.3%。

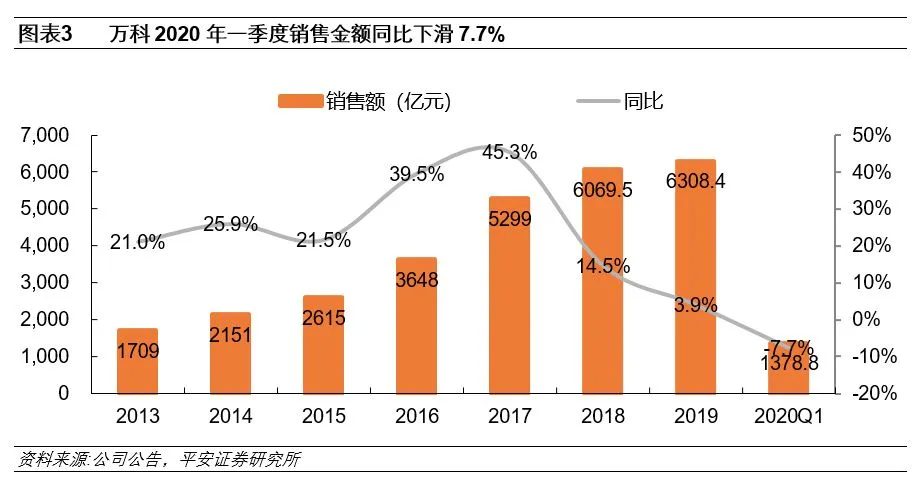

销售整体平稳,未结资源丰富。受卫生事件影响,一季度公司实现销售面积884.8万平,合同销售金额1378.8亿元,分别同比下降4.3%、7.7%;销售均价15583元/平,较2019年全年上升1.6%。期内房地产实现结算面积316.2万平,同比增长1.8%;实现营业收入393.6 亿元,同比下降 6.4%。由于销售规模远大于结算规模,期末合并报表范围内已售未结规模4580.1万平,对应合同金额为6598.9亿元,较 2019年末分别增长6.8%和 8.3%,充足未结资源为2020年业绩增长奠定基础。

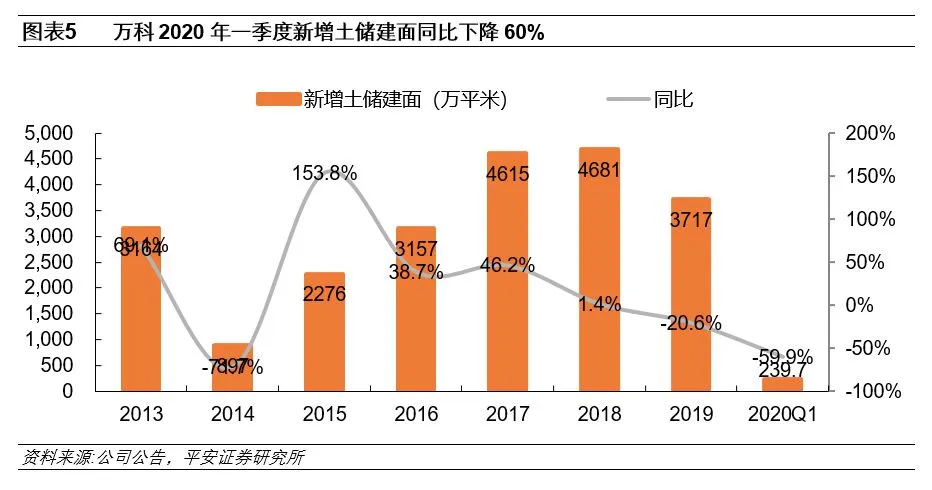

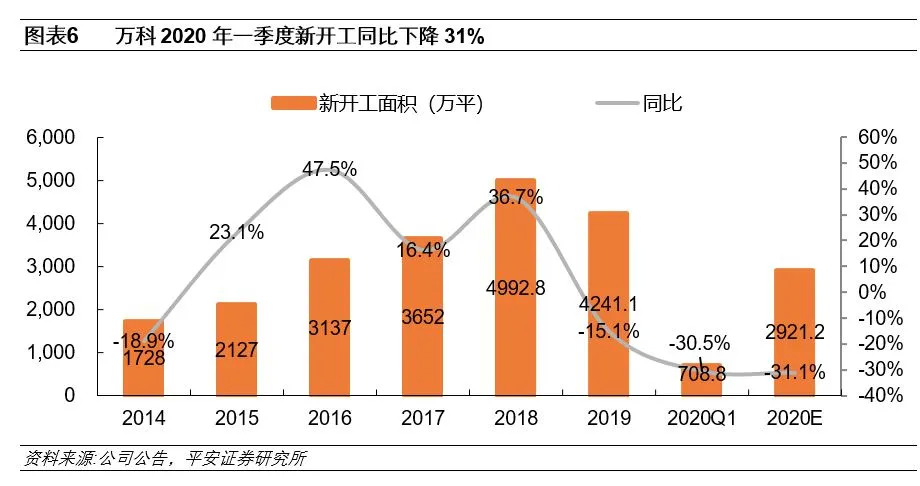

拿地相对谨慎,新开工同比滑落。期内新增加开发项目11个,总规划建筑面积239.7万平,同比下降59.9%,权益建面187.6万平,权益占比78.3%,较2019年全年提升11.6个百分点。全口径拿地销售面积比为27.1%,较2019年全年下降63.3个百分点。受卫生事件影响,期内实现新开工面积708.8万平,同比下降30.5%,占全年开工计划的24.3%(2019年同期为28.2%);实现竣工面积242.6万平,同比增长8.9%,占全年竣工计划的7.3%(2019年同期为7.2%),随着复工复产推进及工程优化,预计卫生事件对公司全年开工交付影响相对可控。

在手现金充足,融资优势明显。公司坚持以现金流为基础的真实价值创造,不断提高资金管理的计划性和精细度。期末持有货币资金1732.7亿元,远高于短期借款和一年内到期有息负债总和897.8亿元;净负债率34.3%,较上年末提升0.4个百分点,继续保持行业低位。期内公司成功发行25亿公司债,利率仅为3.02%和3.42%,融资优势依旧明显。

投资建议:维持“强烈推荐”评级。短期来看,卫生事件加剧楼市下行压力,公司凭借融资与品牌优势有望进一步提升市场份额,且低估值、高股息率下投资安全边际充足。我们维持业绩预测,预计2020-2022年公司EPS分别为4.07元、4.69元、5.35元,当前股价对应PE分别仅6.4倍、5.5倍和4.8倍,2019年分红股息率达4.0%。中长期来看,在中央坚持“稳地价、稳房价”等导向下,行业将从粗放型发展向精细化运营转变、由土地红利向管理红利、品牌红利迈进,房企拿地容错率大幅下降。公司融资管控、品牌优势突出,稳健经营、居安思危的基因更契合未来行业发展趋势,同时多元化布局打开新的增长空间,有望进一步扩大行业领先优势。

风险提示:(1)若卫生事件持续时间超预期,或令公司销售承压,同时开工进一步延期,也将对后续可推货量、竣工节奏产生负面影响;(2)受卫生事件影响,若行业需求释放持续低于预期,房企普遍以价换量,可能带来公司项目减值风险;(3)2016年起受楼市火爆影响、地价持续上升,而后续各城市限价政策陆续出台,未来公司毛利率面临下滑风险。

(编辑:刘瑞)