本文来自微信公众号“降噪房地产”,作者:招商证券赵可团队。

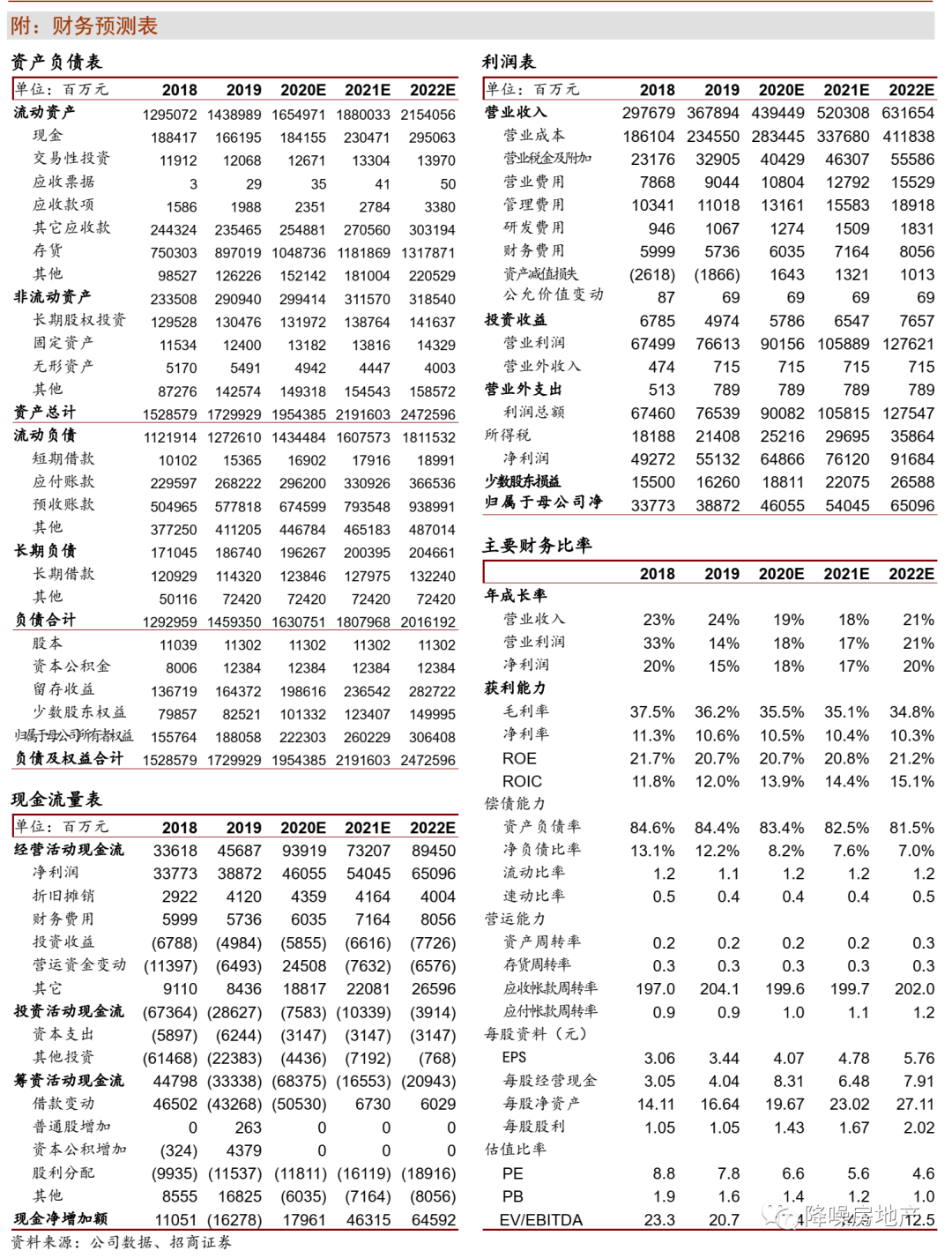

3月销售已恢复至同期9成+水平,为后续加速拿地提供保障。行业整体去杠杆背景下,新的起跑线已出现,具备高质量周转的类万科公司或已和其余公司拉开距离,高质量周转=无息负债驱动+非囤地模式,特点是前端(拟开发)+后端(在建未售)周转效率均较高,基本盘拥有造血功能而不是靠周期来换账面盈利,在现金流量表上则体现为销售回款持续且稳定的高于融资回款,理应享有估值溢价;短期角度,公司业绩持续稳健增长能力较强,新业务潜在价值进一步凸显,持续看好公司长期价值且短期性价比凸出,维持A股“强烈推荐-A”评级,目标价38.3元/股。

随着公共卫生事件得到缓解及复工推进,公司3月单月销售已恢复至同期9成+水平。

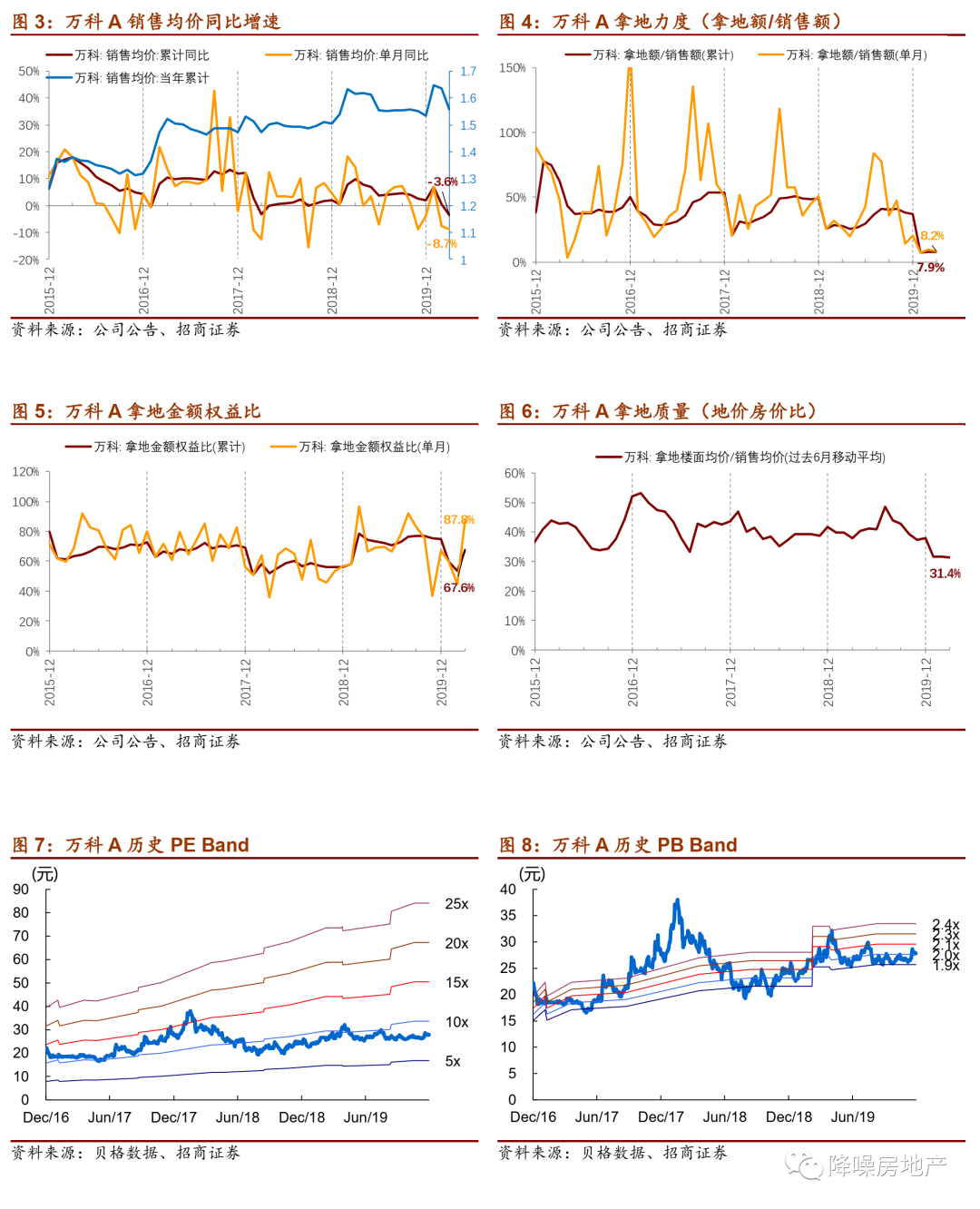

公司今年1-3月全口径销售面积/金额分别为885万平米/1379亿元,同比分别-4.3%/ -7.7%;对应销售均价1.56万元/方,较19年全年+1.6%。其中,公司3月单月全口径销售面积/金额分别为378万方/549亿元,同比分别+4.9%/-4.2%,纵向比较,3月单月销售额增速较上月大幅提升31PCT至-4.2%,反映随着公共卫生事件得到缓解及复工推进,公司销售已恢复至同期9+成水平,改善明显;横向比较,3月单月销售增速亦高于top10龙头房企均值。

1季度拿地相对收缩,销售则随着卫生事件缓解正逐步回归正常,这为后续加速拿地提供了保障。

根据月度拿地公告,2020年1-3月公司累计新增全口径计容建面/总地价分别为246.1万平/108.9亿元,对应楼面均价约0.44万元/平;从“拿地额/销售额”看拿地力度,1-3月仅有7.9%,拿地金额权益比为67.6%,大体维持19年水平(66.7%),受供需两端影响,公司1季度拿地补货相对收缩,而随着卫生事件缓解,销售正逐步回归正常,这为后续加速拿地提供了保障;看地价房价比(楼面均价/销售均价),1-3月累计较19年全年下降约6.5PCT至31.4%,这与期内新增项目较多分布在中西部二线城市有一定关系,但整体来说,拿地性价比仍不错。截至2020年3月,公司可售建面约1.04亿方,可售货值1.6万亿元,按12个月滚动销售测算可供开发2.5年,延续高质量周转特色。

负债率维持低位,财务结构极为稳健,无息负债驱动的标杆。

截至19年末,公司账面有息负债2579亿元,从期限上看,即期有限负债占比仅36.4%,从融资对象上看,银行借款/债券/其他借款占比分别为55%/24%/21%,对应综合成本约5.4%,与18年持平;净负债率较18年底提高3PCT至34%,持续位于行业较低水平;公司在手现金1662亿元,对即期有息负债的保障倍数约1.8倍,财务结构极为稳健。

投资建议

2020年3月销售已恢复至同期9成+水平,为后续加速拿地提供保障。行业整体去杠杆背景下,新的起跑线已出现,具备高质量周转的类万科公司或已和其余公司拉开距离,高质量周转=无息负债驱动+非囤地模式,特点是前端(拟开发)+后端(在建未售)周转效率均较高,基本盘拥有造血功能而不是靠周期来换账面盈利,在现金流量表上则体现为销售回款持续且稳定的高于融资回款,理应享有估值溢价;短期角度,公司业绩持续稳健增长能力较强,新业务潜在价值进一步凸显,持续看好公司长期价值且短期性价比凸出,维持A股“强烈推荐-A”评级,目标价38.3元/股。

风险提示:公共卫生事件影响超预期、拿地力度低于预期、结算规模低于预期。

(编辑:张金亮)