本文来源微信公众号“Citics建筑”,作者中信证券分析师罗鼎,文内估值对应海螺水泥A股。

核心观点

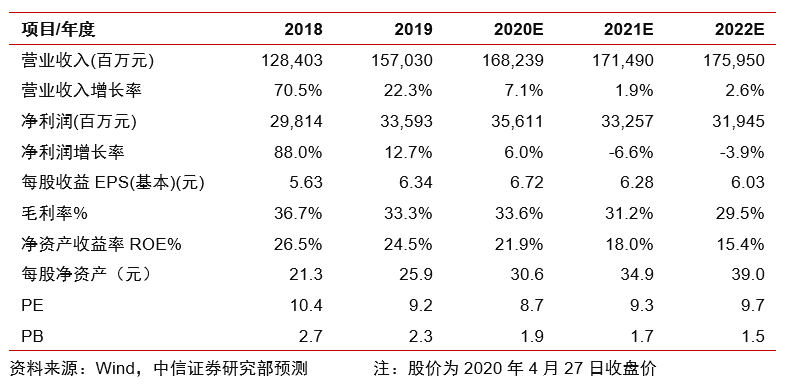

海螺水泥(00914)1Q20收入/毛利/归母净利润同比-23.9%/-13.8%/-19.2%,贸易业务造成收入扰动,毛利符合预期,汇兑损失及费用相对刚性导致归母净利降幅大于毛利。卫生事件对1Q20水泥销量造成一定冲击,但1Q20均价同比仍有提升。受益煤价下行吨成本环比下滑,吨毛利环比回落但仍处高位。受益价格提升且低毛利贸易业务大幅下降,毛利率同比明显提升;费用相对刚性叠加汇兑损益使费用率明显提升,净利息收入高增;经营现金仍保持净流入,负债率持续下降,在手资金充沛。卫生事件过后下游赶工叠加逆周期调节加码,发货持续强劲、库存逐步消化,短期内价格料企稳回升;预计2020年需求料将稳增,全年价格保持高位,业绩保持稳健。综合考虑逆周期调节料加码下需求有望稳增,以及公司良好的竞争格局和成本管控能力,我们维持2020-2022 年净利润预测356/333/319亿元,对应EPS预测为6.72/6.28/6.03元,现价对应PE为8.7x/9.3x/9.7x,基于PB-ROE估值,给予目标价64.26元(对应2020年2.1倍PB)并维持“买入”评级。

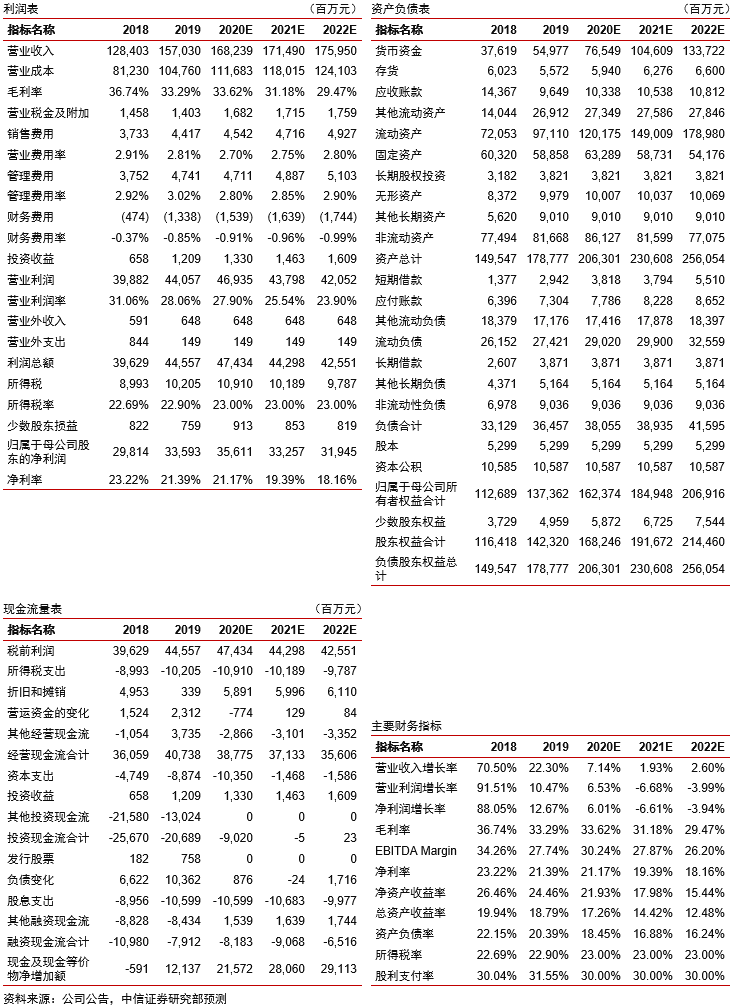

1Q20收入/毛利/归母净利润同比-23.9%/-13.8%/-19.2%,贸易业务造成收入扰动,毛利符合预期,汇兑损失及费用相对刚性导致归母净利降幅大于毛利。公司1Q20营收232.1亿元,同比-23.9%,毛利81.1亿元,同比-13.8%,毛利表现符合预期,收入降幅较高主要为低毛利率的贸易业务受卫生事件扰动较大所致。1Q20归母净利润49.1亿元,同比-19.2%,主要因汇兑损失导致财务费用净支出,且销售费用/管理费用同比-13.1%/-4.3%、降幅低于收入降幅所致。

卫生事件对1Q20水泥销量造成一定冲击,但价格回落幅度有限,1Q20均价同比仍有提升。受益煤价下行吨成本环比下滑,吨毛利环比回落但仍处高位。我们测算1Q20水泥及熟料销量约4900吨(同比约-20.5%);价格上,我们测算1Q20水泥及熟料吨价格约337元(环比/同比-28/+16元),卫生事件对水泥销量造成一定冲击,但行业经受住压力测试,水泥价格回落有限,1Q20均价同比仍有提升;成本上,我们测算1Q20吨成本179元(环比/同比-7/+4元),在煤价下行及良好管理下,公司水泥及熟料吨成本环比下滑;毛利上,我们测算1Q20吨毛利158元(同比/环比+12/-21元),吨毛利环比回落但仍处高位。

受益价格同比提升且低毛利贸易业务大幅下降,毛利率同比明显提升;汇兑损失叠加费用相对刚性使费用率明显提升,净利息收入高增;经营现金仍保持净流入,负债率持续下降,在手资金充沛。公司1Q20毛利率34.9%,同比+4.1pcts。综合费用率8.5%(同比+3.2pct),其中销售/管理/财务费用率为3.3%/4.1%/1.0%,分别同比+0.4/+0.8/+1.9pcts。其中财务费用2.4亿元(去年同期-2.7亿元),主要为印尼海螺美元负债敞口较上年同期扩大(2018/2019年末分别为1.1亿/2.8亿美元)、且1Q20美元兑人民币汇率继续走强所致;公司1Q20净利息收入3.9亿元(同比+51)高增。现金流方面,经营现金净流入23.1亿元(同比-53.9%),主要因卫生事件冲击、销量下滑所致;投资现金净流出28.0亿元(去年同期净流入51.7亿元),筹资现金净流出4.6亿元(去年同期净流入7.2亿元)。1Q20资产负债率18.0%(同比-1.5pcts),账面现金+理财达740亿元,在手资金充沛。

卫生事件过后下游赶工叠加逆周期调节加码,发货持续强劲、库存逐步消化,短期内价格料企稳回升;预计2020年需求料将稳增,全年价格保持高位,业绩保持稳健。4月中旬以来公司所处华东区域的部分省市出货率达110%,已优于去年同期水平,为全国出货最好区域。考虑卫生事件过后积压需求加速释放,叠加逆周期调节料将加码,我们判断二季度将进入赶工及政策释放的共振期,短期内价格料企稳回升;全年看,基建有望稳健增长、地产仍有韧性,我们预计2020年行业需求仍将稳增,在供给端仍有较强控制力下,全年价格仍将保持高位,公司业绩料将保持稳健。

风险因素:卫生事件出现反复;雨水超预期扰动;逆周期调节及错峰生产不及预期。

投资建议:考虑逆周期调节料加码下需求有望稳增,以及公司良好竞争格局和成本管控能力,我们维持2020-2022 年净利润预测356/333/319亿元,对应EPS预测6.72/6.28/6.03元,现价对应PE为8.7x/9.3x/9.7x,基于PB-ROE估值,给予目标价64.26元(对应2020年2.1倍PB)并维持“买入”评级。

(编辑:刘瑞)