本文来自微信公众号“华泰建筑建材研究”,作者:鲍荣富等。文中观点不代表智通财经观点。

核心观点

20Q1归母净利下降19%,全年预计稳健增长

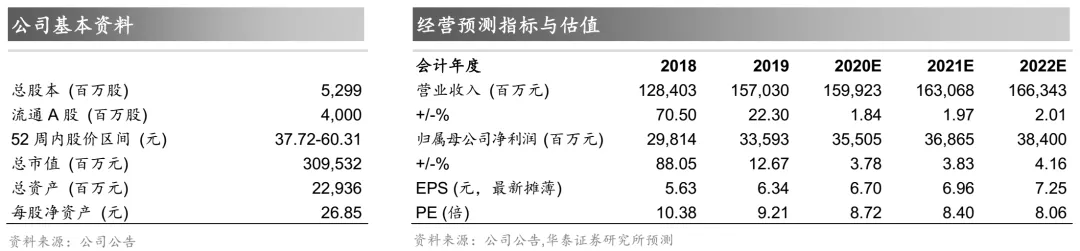

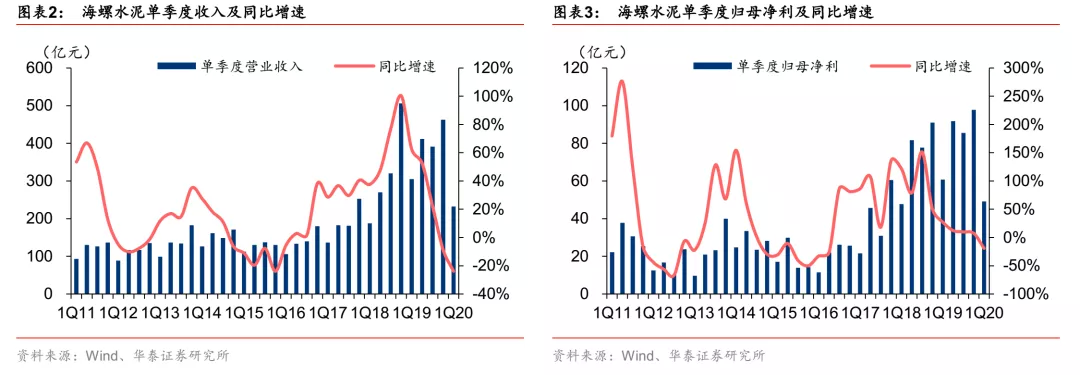

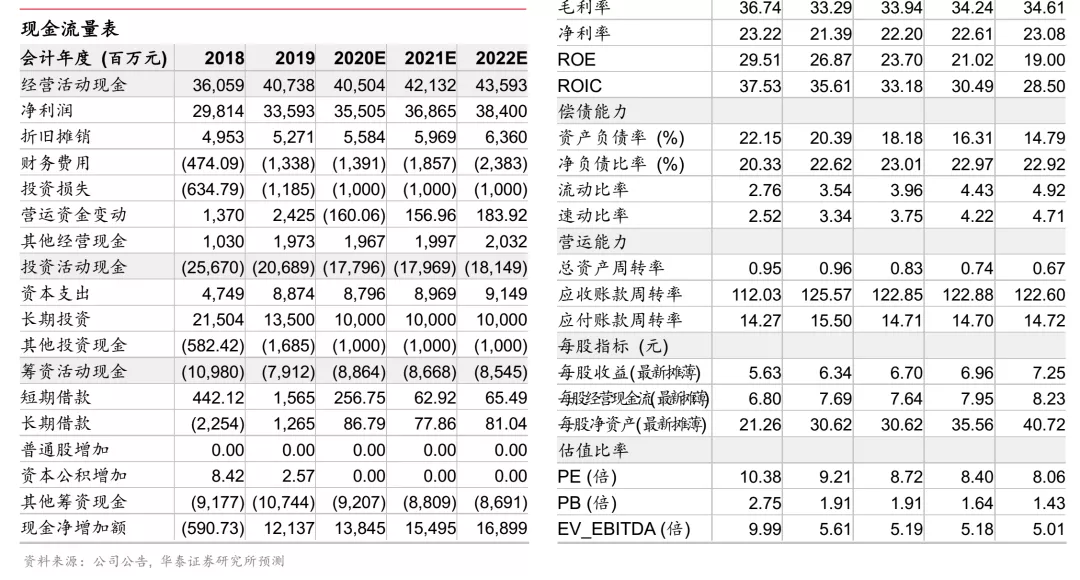

海螺水泥(00914)披露2020年一季报,20Q1实现营业收入232亿元,YoY-24%;实现归母净利润49亿元,YoY-19%;实现扣非归母净利46亿元,YoY-23%,主要受益于吨价格与吨毛利提升。经营现金净流入23亿元,YoY-54%,系销量及收入同比减少影响。公司2020年计划资本性支出100亿元,将主要用于项目建设、节能环保技改及并购,我们认为公司水泥龙头地位突出,全年有望受益于基建投资逆周期对冲,维持公司20-22年预测EPS为6.70/6.96/7.25元,维持“买入”评级。

我们估算公司20Q1水泥熟料销量下降20%,均价有提升

根据国家统计局数据,2020年1-3月全国水泥产量3亿吨,YoY-24%,公司有布局的广西水泥产量2000万吨,YoY-13%;陕西水泥产量857万吨,YoY-15%。考虑到公司核心产区主要位于华东及华南,复工复产时间较早,我们估算公司自产水泥熟料或同比下降20%,约4930万吨。公司20Q1实现收入232亿元,YoY-24%,我们估算自产自销水泥熟料吨均价约337元,同比增加16元。公司20Q1综合毛利81亿元,YoY-14%,综合毛利率35%,同比增加4pct,我们估算公司自产吨毛利同比增幅超过10元。

汇兑损失提升财务费用率,金融资产结构调整影响相关收益

公司20Q1期间费用率8.5%,同比提升3.2pct,主要是财务费用率同比上升1.9pct.至1.0%,系公司境外子公司所在国家受卫生事件影响、当地货币较人民币大幅贬值导致汇兑损失增加。公司20Q1销售费用率3.4%,同比上升0.4pct;管理费用率4.2%,同比上升0.8pct。公司20Q1末持有交易性金融资产余额170亿元,发生公允价值变动收益1.8亿元,去年同期为损失0.1亿元。由于公司保本保息类银行理财产品同比减少、非保本保息类银行理财产品同比增多,导致公司20Q1投资收益同比下降41%。

负债结构持续优化,在手现金充裕

公司20Q1末带息债务余额114亿元,较2019年末减少3.7亿元,系减少长短期借款所致;期末资产负债率18.0%,较19年末下降2.4pct,自2011年44.2%的高点以来实现连续八年下降,负债结构持续优化。受水泥熟料销量及收入同比下降影响,公司20Q1经营活动现金净流入23亿元,同比减少流入27亿元;期末账面货币资金575亿元,较19年末增加26亿元。

白马龙头价值彰显,维持“买入”评级

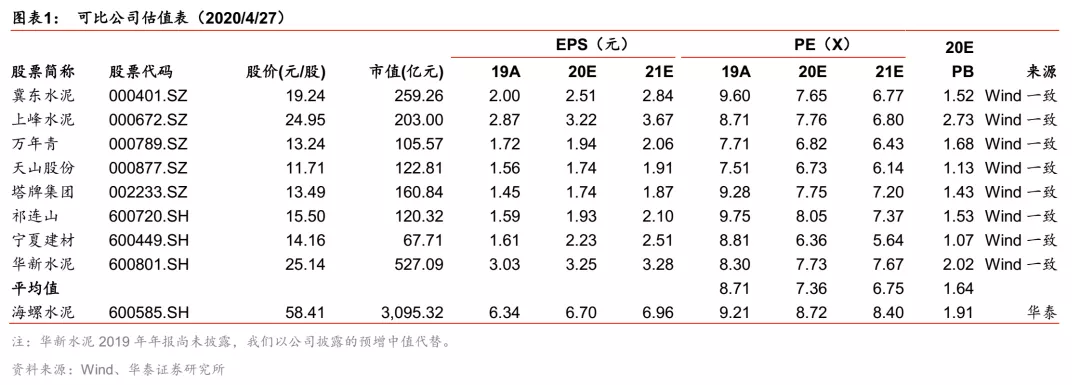

公司“T”型战略布局完善,拥有丰富的矿山资源和核心城市市场,连续六年分红比例高于30%。我们维持预计公司20-22年归母净利355/369/384亿元,当前可比公司对应20年Wind一致预期平均7.4xPE(A股),但考虑近期政策端持续加码基建投资,且公司技术资源优势大,在手现金充裕且分红稳定,加大海外布局中长期发展可期,白马龙头价值凸显,认可给予公司20年9-11xPE,对应目标价60.3-73.7元(A股),维持“买入”评级。

风险提示:地产新开工大幅快速下滑,水泥价格大幅度下行等。

公司估值及近期情况一览

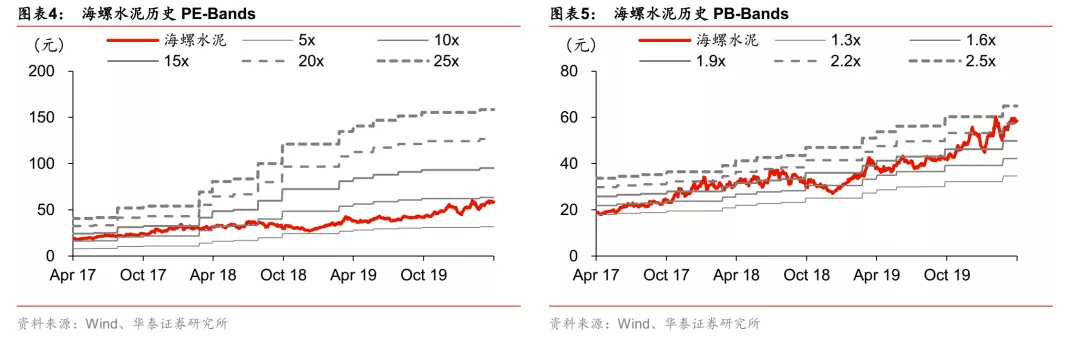

PE/PB - Bands

盈利预测

(编辑:李国坚)