本文来自微信公众号“金车研究”,作者:中金汽车研究。

1Q20业绩基本符合我们预期

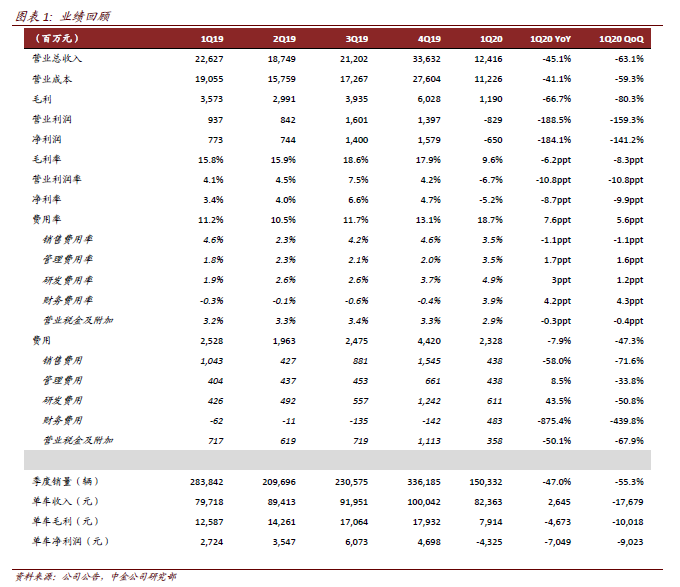

长城汽车(02333)发布1Q20业绩:1季度实现营业总收入124.2亿元,同比-45.1%、环比-63.1%,归母净亏损6.5亿元,同比-184.1%、环比-141.2%。我们此前估算,由于经营杠杆较大,车企的净利润降幅是营收的约4倍,考虑到2、3月销量大幅下降,我们预计大部分车企或将实现经营亏损,公司业绩基本符合我们预期。

发展趋势

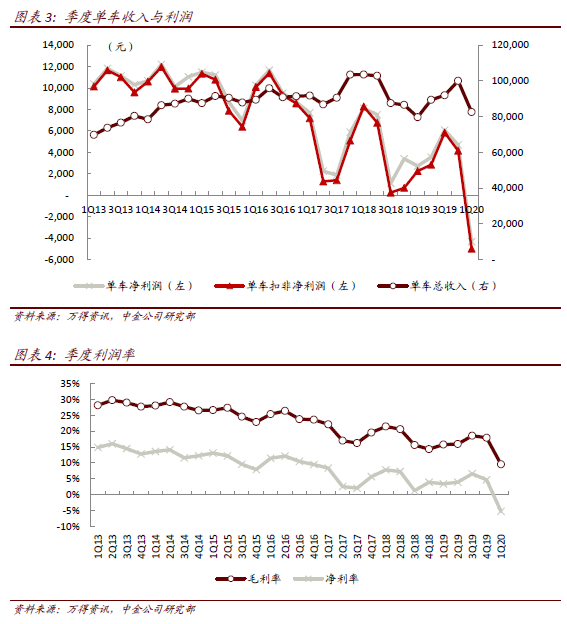

1季度业绩扎实,产品销售结构影响单车收入环比下降。1Q20扣非归母净利润为-7.5亿元,非经常性损益1亿元,低于历史平均水平。单车收入8.24万元,同比提升、环比下降较大,主要系产品结构变动影响。1季度哈弗品牌H6销量占比同环比下降、M6销量占比提升,WEY品牌销量同环比下降,但皮卡销量占比提升,欧拉品牌销量占比同比下降,对冲部分影响。另外,1季度对经销商增加支持减负政策对售价有小幅影响,但单一产品售价基本保持稳定。

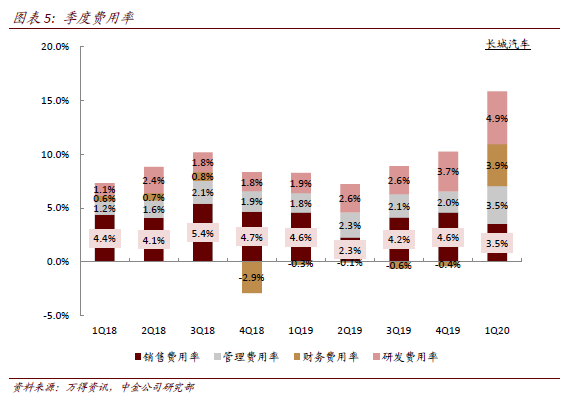

销售费用控制较好,研发持续投入,汇兑损失增加拉高财务费用率。受销量大幅下降影响,1Q20毛利率为9.6%,归母净利率为-5.2%。整体费用率有所提升,投资收益同比+1.6亿元,主要系汽车金融业务计入合资公司。结合产品销售情况,公司积极调整线上营销、云服务等手段,销售费用得以比较好的控制,销售费用率同比下降。公司保持研发投入(集中在智能网联方向),研发费用同比增至6.1亿元,管理、研发费用率提升。另外,俄罗斯工厂建设相关投资款由于卢布汇率波动在1季度产生汇兑损失,带动财务费用大幅增长,后续根据汇率情况可能计回汇兑收益。

全年经营目标具有挑战性,仍看好皮卡和全新车型带来增量。根据公司股权激励计划,2020年销量、净利润目标分别为102万辆、40.5亿元。结合1季度表现,为了达成全年目标,对应单季度销量需完成29万辆(平均同比+12.0%),单季度净利润需完成15.7亿元,单车净利润达到5400元(3Q19为6073元),具有较大挑战性。但分拆来看,受益于皮卡的亮眼表现,我们预计公司4月销量已经能够实现同比正增长,其他SUV车型在西南和北部地区需求已经开始加速回暖,我们认为首购刚性需求的释放有望带动其他地区一线自主品牌销量提升。公司预计今年皮卡销量有望达到20万辆,贡献5万辆左右的增量,全新平台2辆车型在3季度上市后也将贡献部分纯增量。考虑到上述确定性较强的增量,我们预计其他车型通过年度改款有望实现同比微增,以帮助公司达成经营目标。

盈利预测与估值

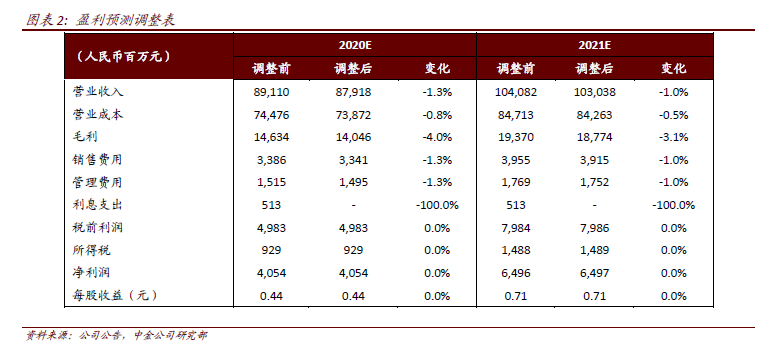

受益于政策放开和乘用化需求增加,我们认为未来几年公司皮卡业务仍将保持较快增长,全新平台产品陆续投放(明年将推出全新换代H5),有望带动销量增长和持续降本。当前长城A/H对应2021年11倍/6倍P/E。维持盈利预测不变和跑赢行业评级,维持A/H目标价11元/6港币(2021年15/8倍P/E),较当前股价有39%/22%的上行空间。

风险

车市回复不及预期,新品销量不及预期。

(编辑:孟哲)