本文转自微信公号“中金点睛”,作者:屠炜颖 邹朋 冯喜鹏

医药产业传统链条式发展格局下,工业在C端环节非常薄弱,有“流量”没“留量”,且距离C端越近的环节,信息交互性越不足。我们认为,随着平台型发展模式不断完善,品牌工业正在被时代赋予生态共建的主动权,有望问鼎产业之巅。

摘要

从“互联网+医疗健康”发展看产业之变系列三

医药产业传统链条式发展格局下,工业在C端环节非常薄弱,有“流量”没“留量”,且距离C端越近的环节,信息交互性越不足。我们认为,随着平台型发展模式不断完善,品牌工业正在被时代赋予生态共建的主动权,有望问鼎产业之巅。

品牌工业:时代之迁,问鼎产业之巅

传统链条式发展格局,工业有“流量”没“留量”。传统医药产业格局下,“工业-流通-终端-消费者”呈现链条式发展,工业以“生产制造”单一角色为主,且受物理空间束缚,工业与C端距离遥远,产品销售形成C端流量,但难以实现C端数据留存。此外,品牌OTC在实体终端进一步遭遇拦截,被动丢失流量。

医药产业格局重构,工业与C端实现跨时空交互。Health-tech不断渗透,医药产业核心要素“触网”,“线上”实现供需匹配;物流日趋高效,产品“线下”无界“触达”C端。同时,国家大力推进“互联网+医疗健康”发展,线上线下深度融合,终端场景实现全面分离,医药产业向平台化发展,工业与C端具交互性。

品牌工业:更广、更深、更强、更精,问鼎产业之巅。我们认为,“互联网+医疗健康”发展有望助力品牌工业问鼎产业之巅:更广(全国覆盖,无界触达)、更深(优质资源“数据化+物流化”下沉,基层市场扩容)、更强(“好药”自带流量,产业话语权提升)、更精(数据积累与运营,从精细管理到精准发力)。

► 品牌OTC:从“流量”到“留量”,全域突破全面变现。营销触达从“一屏”到“多屏”加大全国性品牌再造难度,已有品牌稀缺性凸显。我们认为,品牌OTC有望加速全入口布局,从“营”“销”到“营销”,无界拥抱C端,并以数据驱动挖掘千人千面健康需求,以“N+n”产品战略突破增长边界。

► 高端Rx:引领生态共建,全新时代全速领跑。随着带量采购持续推进,我们预计,发展创新药和高端仿制药或将成为处方药企业战略主旋律,同时院外有望成为重要战场。我们认为,医药产业平台型发展格局下,高端Rx或将以学术之势引领生态共建,拥抱商保,联结“医”“患”“险”,突破地域限制,以“医”带“患”,以“患”哺“药”,全面提升产业附加值和话语权。

风险

品牌工业生态共建战略重视程度不足;品牌工业数据资产积累与运营能力不足。

正文

时代之迁,医药产业发展格局平台化

传统链条式发展格局,工业越接近C端越“痛”

传统医药产业格局下,“工业(药品生产)——流通(药品流通)——医疗机构/零售(药品销售)——消费者(药品使用)”呈现链条型发展,受物理空间束缚,区域间诸多信息存在不对称现象,且物流水平欠发达导致产品触达力不足,因此全国性且集中度高的工业企业少、全国性且集中度高的零售终端少,制造端和零售终端都较为分散。

在此背景下,工业企业痛点诸多:

► 终端覆盖率与控制力难以兼备:传统时代,药品销售依赖于终端F2F(face to face)场景,产品覆盖C端的能力由终端覆盖率决定,然而终端数量多、地域分散,工业在不消耗大量人力资源的前提下,难以既要求终端覆盖率高,又要求终端控制力强;

► C端交互缺失:受地域隔离及物流体系不健全影响,经销代理体系臃肿,传统医药产业链条长,工业与C端距离远,产品销售形成C端流量,但难以实现数据留存,有“流量”没“留量”;此外,品牌OTC在实体终端进一步遭遇拦截,被动丢失流量;

► 越接近C端越“痛”:药品流向难以追溯,可能出现药品倒买倒卖、二次转手等现象,患者用药安全无法得到切实保障,问题产品召回、药品应急处置无法得到及时响应;受区域隔离、价格信息不透明等影响,不同区域产品窜货;渠道与终端数据滞后,越接近C端,终端越分散,数据滞后性越强;

► 角色单一:链条式发展模式下,工业、流通、医疗机构、零售等诸多参与方的战略制定基于自身在产业链条中的角色定位,其中工业企业角色定位为“生产制造”、更多以产品为中心,角色较为单一。

图表: 传统链条式发展格局,工业越接近C端越“痛”

资料来源:中金公司研究部

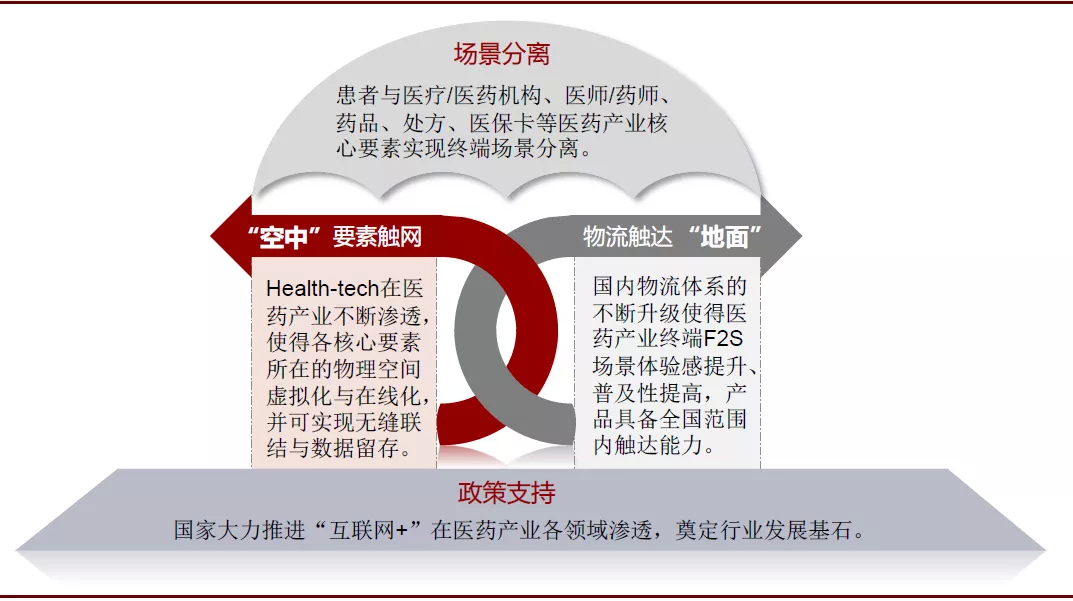

时代之迁,“要素触网+物流触达”推进“场景分离”

Health-tech不断渗透,医药产业核心要素“触网”,在“线上”实现供需匹配;同时,物流体系日趋完善,产品在“线下”实现无界“触达”C端;患者购药模式从F2F(face to face)向F2S(face to screen)转化,各要素在终端实现场景分离。

图表: 时代之迁,“要素触网+物流触达”推进“场景分离”

资料来源:中金公司研究部

政策“支持”,奠定行业发展基石

近年来,从政策层面上看,国家高度重视“互联网+医疗健康”的发展;公共卫生事件期间,更是政策频出,全面推进“互联网+医”、“互联网+药”、“互联网+险”的发展。

图表: 政策大力“支持”,奠定行业发展基石

注:截至2020年4月23日

资料来源:国务院、发改委、卫健委、医保局、网信办官网,中金公司研究部

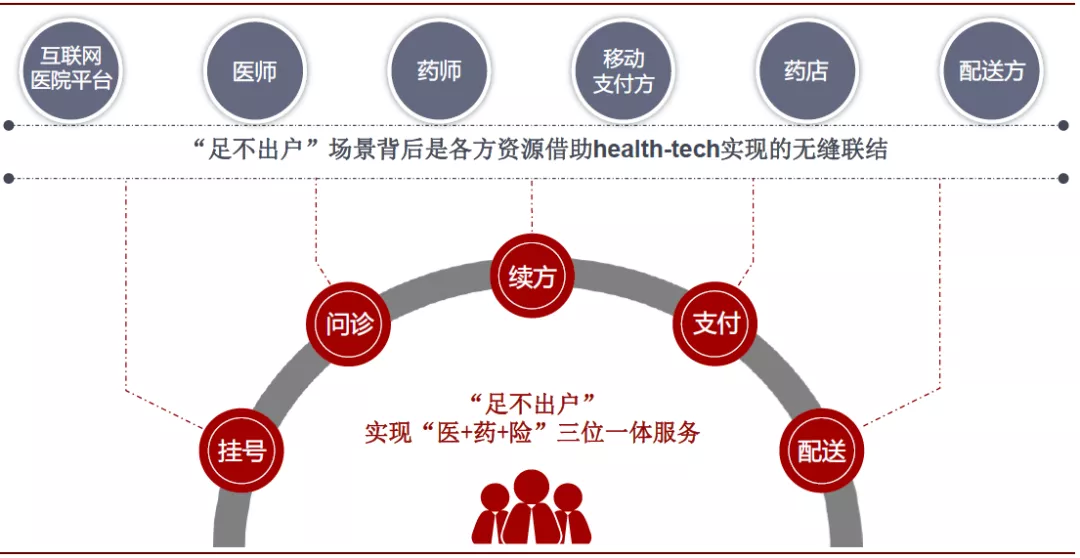

要素“触网”,跨时空强联结

Health-tech将医药产业核心要素虚拟化,要素“触网”后得以在虚拟空间实现无缝联结,从而患者“足不出户”的“医+药+险”三位一体服务场景在公共卫生事件期间初步落地。

图表: 要素“触网”,跨时空可联结

资料来源:中金公司研究部

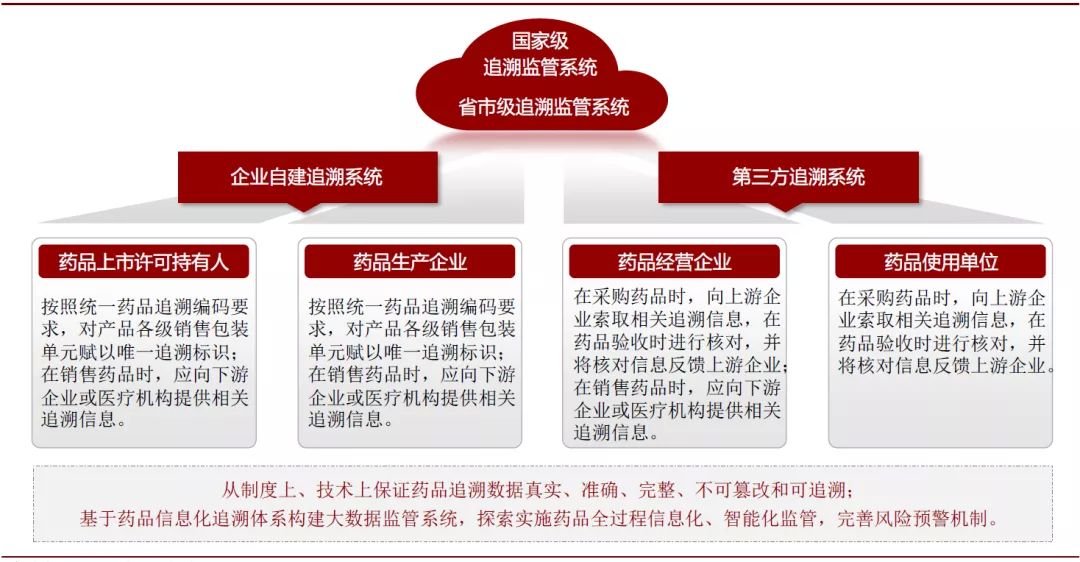

物流“触达”,无边界可追溯

依托国内发达的物流体系,B2B、B2C、O2O模式突破地域障碍,使得工业企业不再需要通过提高终端覆盖率实现产品全国覆盖、无界触达;同时,国家统筹推进药品信息化追溯体系建设[1] ,致力于搭建覆盖药品生产、流通和使用等环节的追溯系统,统筹各方协同推进“一物一码,物码同追”,我们认为有助于工业企业实现全品种、全流程追溯。

图表: 药品追溯体系建设推进“一物一码”,全品种、全流程追溯

资料来源:国家药品监督管理局,中金公司研究部

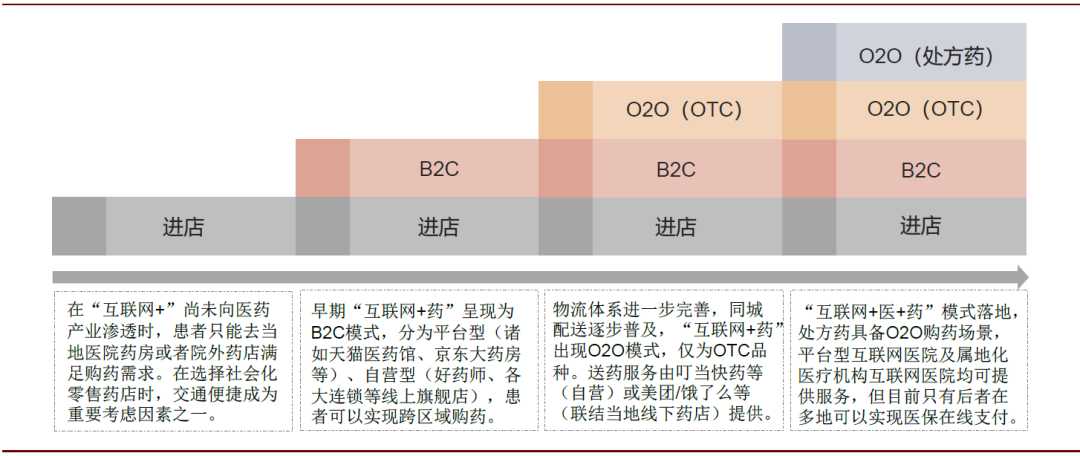

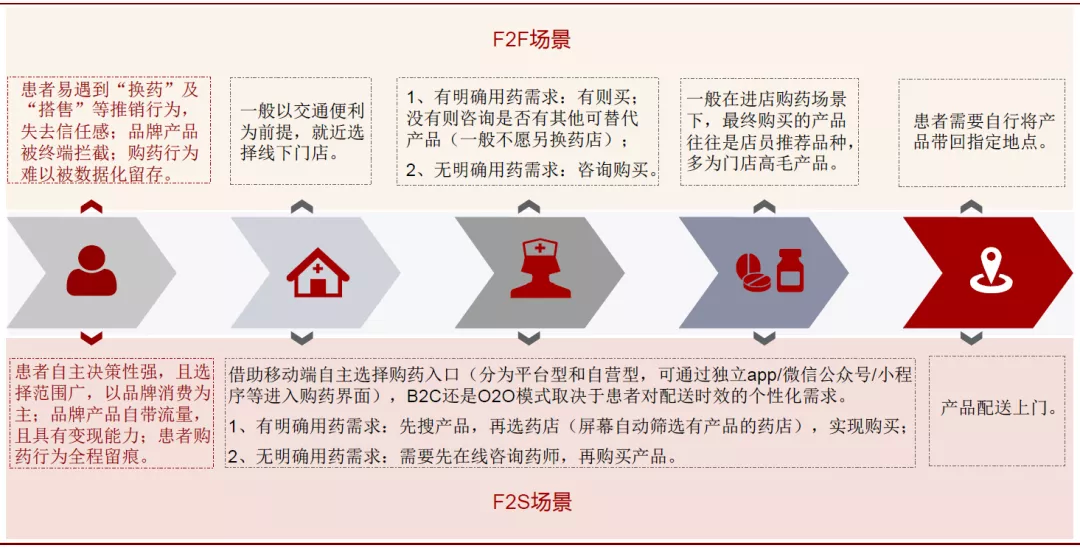

场景“分离”,线上线下加速融合

患者购药场景更为多元化,从最为传统的进店场景增加到B2C,进一步增加到O2O,配送效率不断提升。尤其是公共卫生事件期间,线上线下加速融合,“医+药+险”全链路在线化使得患者与医疗/医药机构、医师/药师、处方、医保卡以及药品等核心要素实现场景分离。

图表: 终端购药场景更为多元化

资料来源:中金公司研究部

医药产业格局重构,工业与C端实现跨时空交互

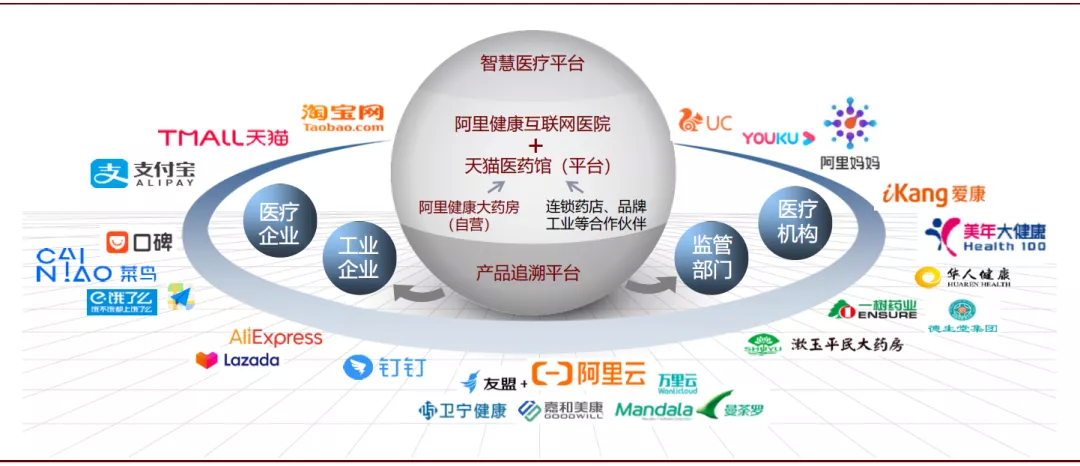

我们认为,health-tech的渗透、物流体系的联结、各核心要素的终端场景分离使得医药产业格局重构,向平台型发展模式升级。近年来,以阿里、京东等为代表的流量平台突破医药产业各环节的线性关系,以消费者为中心,积极联结大健康领域的产品和服务供应方(诸如品牌工业企业、消费类医疗服务企业、医疗机构及医生等),同时联结流通企业(精简供应链环节)、零售终端(有线上业务开展资质的零售连锁,提供B2C及O2O服务)及配送平台(具B2C及O2O配送资质的平台)等,协同满足消费者的大健康需求。

图表: 以阿里健康为例,医药产业从链条式发展模式向平台型发展模式升级

资料来源:各移动端APP,各公司官网,中金公司研究部

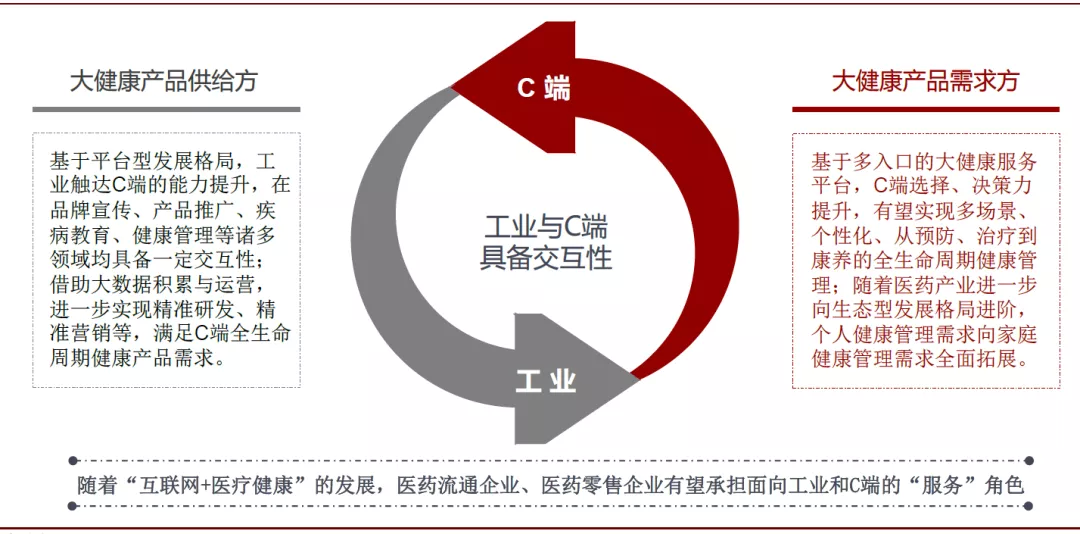

我们认为,平台型发展格局下,工业触达C端的能力提升,在品牌宣传、产品推广、疾病教育、健康管理等诸多领域均具备一定交互性,而传统链条式发展环节中的全国性医药流通企业、全国性医药零售企业或将承担面向工业和C端的“服务”角色;随着工业对用户数据的积累与运营,不断加深对用户需求的了解与挖掘,工业未来有望进一步实现精准研发、精准营销等,满足C端千人千面的全生命周期健康产品需求。

图表: 基于平台型发展格局,工业与C端实现跨时空交互

资料来源:中金公司研究部

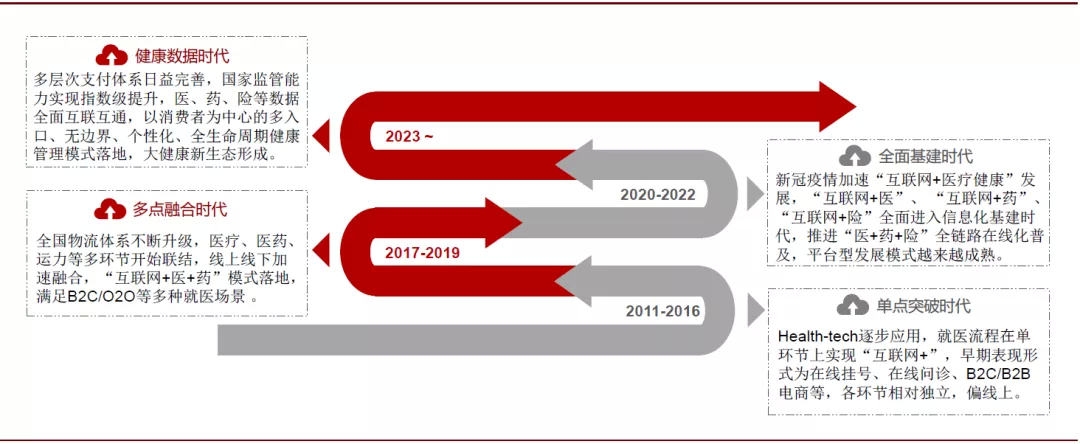

在公共卫生事件的推动下,“互联网+医/药”的使用习惯在全国范围内加速培养;在国家对“互联网+医疗健康”发展的推进下,国内医疗/医药/医保体系进入全面信息化建设时代。我们认为,各地互联网医院(平台)的建设、药品信息化追溯体系的落地、全国医保电子凭证的应用等将为“互联网+医”、“互联网+药”、“互联网+险”在全国范围内实现联动发展打下坚实基础;同时,伴随“医+药+险”各环节实现全链路数字化,医药产业有望拉开健康数据时代序幕,我们预计或将进一步提升工业对C端的数据画像能力。

图表: 医药产业拉开健康数据时代序幕,或将进一步提升工业对C端的数据画像能力

资料来源:中金公司研究部

品牌工业:更广、更深、更强、更精,问鼎产业之巅

我们认为,“互联网+医疗健康”加速发展,医药产业格局向平台化升级,品牌工业有望乘时代之风,问鼎产业之巅:更广(全国覆盖,无界触达)、更深(优质资源“数据化+物流化”下沉,基层市场扩容)、更强(“好药”自带流量,产业话语权提升)、更精(数据积累与运营,从精细管理到精准发力)。

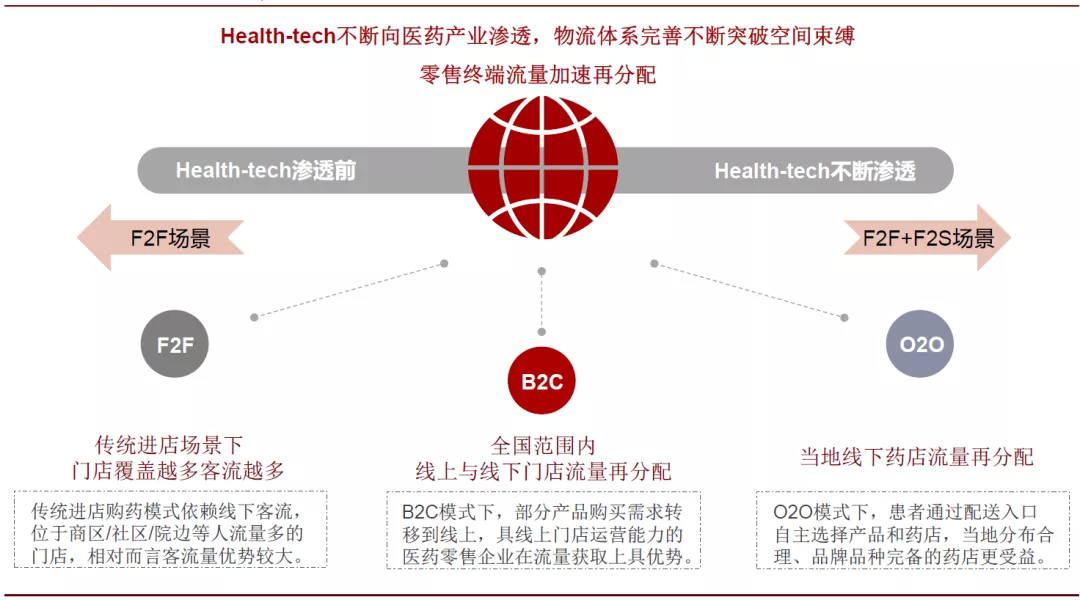

更广:线上供需全国匹配,线下物流全国覆盖

新的就医购药场景使得零售终端的发展突破地域限制,实现流量重新分配,且处方来源更为丰富,进一步推进“互联网+医+药”二位一体发展突破地域限制:

► 从“医”的角度:第三方平台型互联网医院在全国范围匹配医生与患者问诊需求;以属地化医疗机构为服务主体的互联网医院主要在同城范围匹配医生与患者问诊需求;

► 从“药”的角度:B2C模式在全国范围匹配患者用药需求与线上药店产品供给;O2O模式在同城范围匹配患者用药需求与线上药店产品供给;产品最终通过发达的线下物流体系触达患者。

图表: 零售终端新场景下,流量实现再分配

资料来源:中金公司研究部

我们认为,品牌工业在新的时代,不再需要通过一味追求终端覆盖率(数量上的覆盖比率)实现全国范围内人群覆盖,而可以借助全入口的合理布局,高效提升产品触达力。

图表: 基于不同运营优势的医药零售企业,“互联网+医+药”二位一体发展突破地域限制

资料来源:阿里健康公司公告,益丰药房公司公告,圆心科技官网,九州通公司公告,中金公司研究部

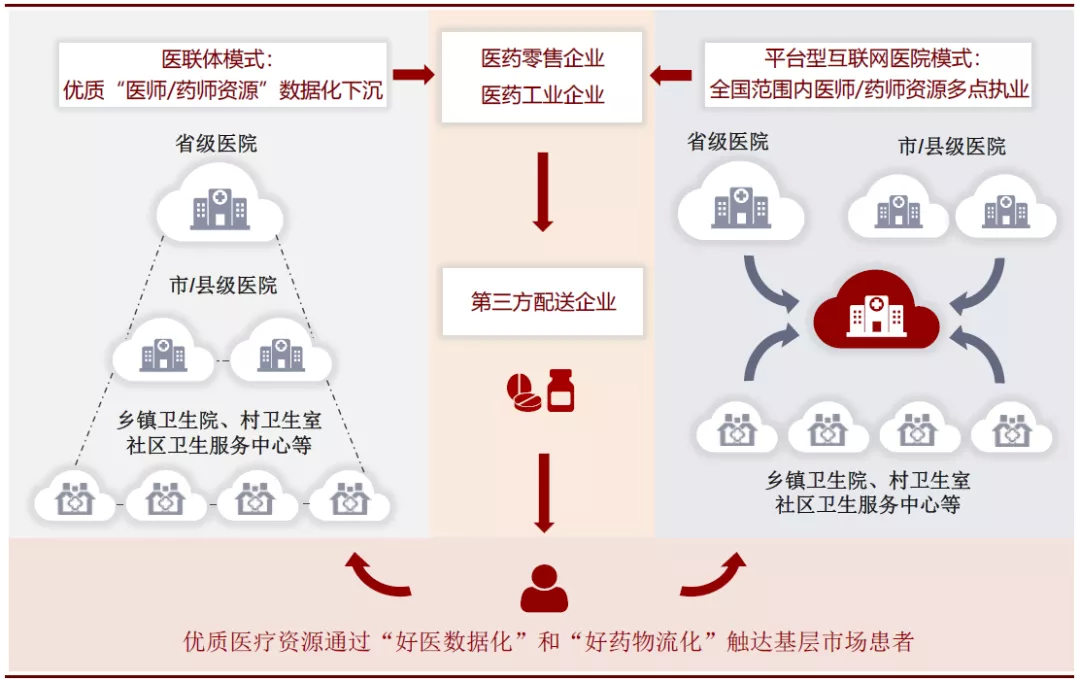

更深:优质资源“数据化+物流化”下沉,基层市场扩容

公共卫生事件期间,国家发布《关于在公共卫生事件防控中做好互联网诊疗咨询服务工作的通知》[2],要求各省级卫生健康行政部门统一建立全省互联网医疗服务监管平台,加强对互联网诊疗服务事前、事中和事后的动态监管,加强医务人员资质、诊疗行为、处方流转、数据安全的监管,保障互联网医疗健康服务规范有序。我们认为,各地医疗机构的信息化建设有望提速,同时随着5G建设的推进,网络稳定性和信息传输质量将得到明显改善,为远程会诊、远程手术、远程监护等提供基础和安全保障,进一步推进优质医疗资源下沉。

图表:优质医疗资源通过“好医数据化”和“好药物流化”触达基层市场患者

资料来源:中金公司研究部

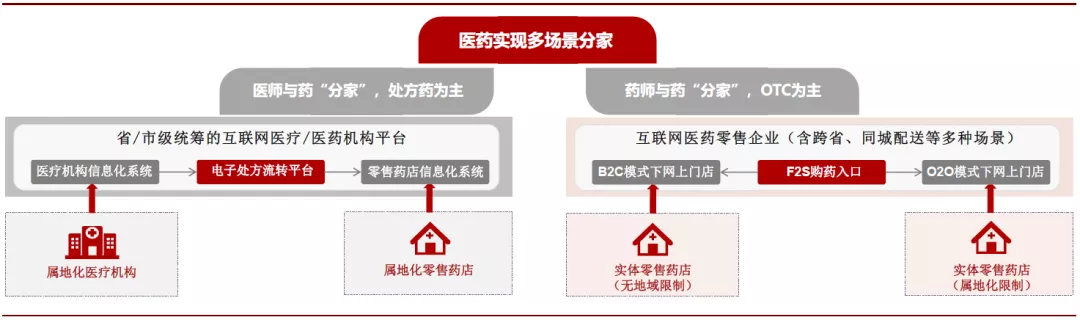

更强:自带流量,“好药”具有稀缺性

医药产业具有特殊性,消费方(通常为患者本人)、支付方(以国家医保为主的多层次支付体系)、决策方(通常为医师/药师)三方互异。从用药选择上看,患者不会轻易“尝鲜”、自换品牌,一般以医师或者药师的建议为主。

► OTC领域(非处方药):患者具有一定自主决策权,基于品牌代表药品品质、代表用药安全性的前提考虑,患者在F2S场景下以选择品牌OTC产品为主;

► Rx领域(处方药):患者一般遵循医嘱,用药主要依赖于医生处方。

我们认为,从长远来看,品牌OTC企业的品牌影响力越来越大,高端处方药企业的学术推广力越来越强,“好药”具有稀缺性,自带流量,工业的产业议价力有望得到不断提升。

图表: 医药实现多场景“分家”,“好药”稀缺性或将提升品牌工业议价力

资料来源:中金公司研究部

更精:数据“积累+运营”二位一体,从精细管理到精准发力

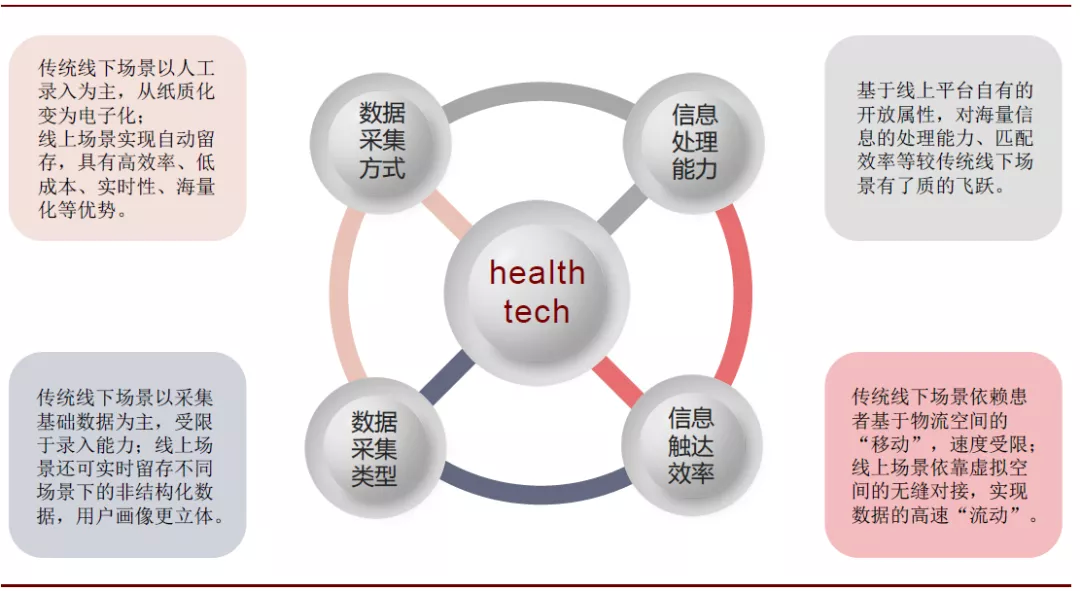

Health-tech在数据采集方式、数据采集类型、信息处理能力、信息触达效率上具有明显优势。我们认为,患者是医药产业的核心要素,以C端为中心的数据资产体现消费者画像的颗粒感,是实现“千人千面”全生命周期健康管理体系搭建的根基,工业有望借助全入口布局,全面提升对患者的数据画像能力。

图表: Health-tech提升企业数据获取能力

资料来源:中金公司研究部

随着医药产业平台化发展模式越来越成熟,我们认为,以消费者为中心的不同在线场景有望实现流量击穿,使得大健康数据与更多生活场景、工作场景等数据融合,用户的数据标签越来越多,用户画像也越来越立体化,使得千人千面的全生命周期健康服务更加精准、更加接近消费者深层次的真实需求。我们认为,工业有望不断积累与运营C端数据深入挖掘健康需求,实现精准发力——精准研发、精准营销。

图表: 不同在线场景击穿,用户画像越来越立体

资料来源:中金公司研究部

此外,我们认为,生产制造数字化应用、药品追溯体系建设推进、物流体系智能化渗透等,使得药品的多维信息实现数据化、全程可追溯,工业有望进一步提升数据驱动运营决策能力,精细化管理,实现智能化的工业制造、仓储管理、营销决策等。

图表: 以数据为中心,从积累到运营,从精细管理到精准发力

资料来源:中金公司研究部

品牌OTC:从“流量”到“留量”,全域突破全面变现

近年来,营销触达从“一屏”到“多屏”加大全国性品牌再造难度,已有品牌稀缺性凸显。我们认为,品牌OTC有望加速全入口布局,从“营”“销”到“营销”,无界拥抱C端,并以数据驱动挖掘千人千面健康需求,以“N+n”产品战略突破增长边界。

全国性品牌具有稀缺性

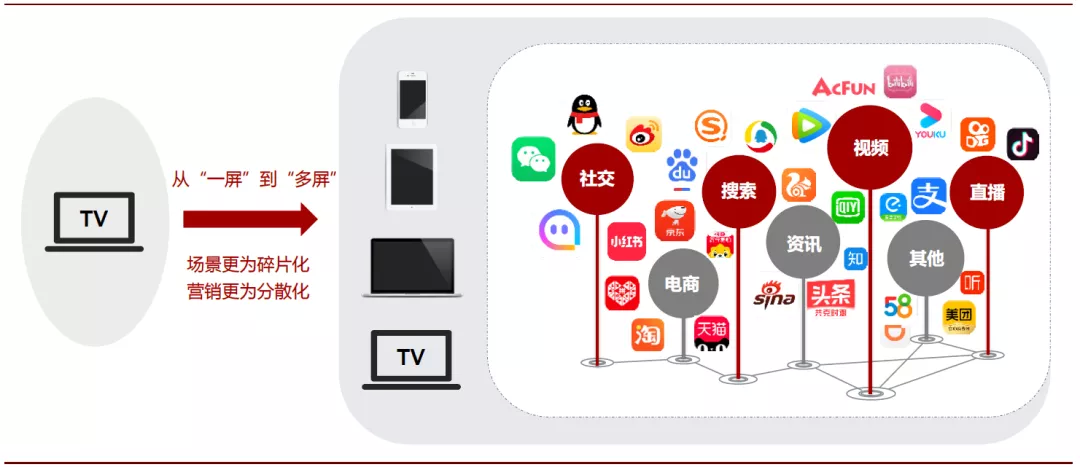

从“一屏”到“多屏”,广告触点多样化。传统时代,信息传播渠道有限,企业营销依赖以电视为主的“一屏”广告模式,尤其是致力于在全国范围内提升品牌影响力的OTC企业,更为重视收视率高的央视频道。随着互联网的发展,以及移动终端设备的更新迭代,“多屏”模式的新营销生态不断发展:手机、平板、电脑、电梯、电影、地铁等大范围广告触点或场景,配合图文、视频、搜索、信息流等多样化广告形式。

场景碎片化、营销分散化,已有品牌稀缺性凸显。“多屏”模式下,消费者的在线场景被不断细分:社交、搜索、电商、视频、游戏、阅读等,消费者的自主选择性增强,时间更为灵活、场景更为多元化、入口更为个性化。于是对于企业而言,用户流量分散进一步导致营销影响力分散,广告投放难以实现全民触达,效果大幅削弱,再建全国性OTC品牌难度提升明显,而过去借助电视等广告已经深入人心的全国性品牌,我们认为或将享受品牌稀缺性的红利,在消费者心目中进一步巩固统一明确的品牌认知。

图表: 从“一屏”到“多屏”,已有品牌具有稀缺性

资料来源:各移动端APP,中金公司研究部

“互联网+医疗健康”发展,已有品牌影响力进一步提升。根据胡润研究院发布的品牌榜,对比2015年和2019年的榜单,可以看到位居前列的全国性OTC品牌地位相对固化。我们认为,由于新营销时代全国性品牌再造难度较大,具备稀缺性和消费者辨识度的已有全国性品牌有望借助“互联网+医疗健康”发展,主动与C端交互,规避终端拦截,进一步提升品牌影响力和内在价值变现能力,促进行业集中度得到提升。

图表: 胡润品牌榜上全国性OTC品牌地位固化

资料来源:胡润研究院-胡润品牌榜,中金公司研究部;备注:品牌榜排名针对品牌OTC企业排名顺序

张力之变:重视F2S场景,全入口布局无界触达

传统F2F场景下遭遇拦截,品牌OTC需重视发展F2S场景。传统医药产业格局下,全国性品牌OTC企业市场占有率较低,品牌价值难以真正变现,主要因为终端分散,难以管控,且F2F购药场景下,品牌OTC产品常常遭遇门店的高毛利产品拦截。随着B2C、O2O等购药场景的普及,消费者往往自行在线决策购买,并且基于品牌认知自主决策,以品牌消费为趋势。我们认为,品牌OTC企业需重视发展F2S新场景,借助发达的物流体系进一步拓宽品牌在线下可触达、可覆盖的区域,实现已有品牌扩张力加强和影响力提升。

图表: 传统F2F场景下品牌OTC遭遇终端拦截,品牌OTC需重视发展F2S场景

资料来源:中金公司研究部

平台型发展格局下布局全入口,多场景实现无界触达C端。我们认为,大健康是较为优质的赛道,其中医疗需求具有刚性需求特点,预防及康养需求具有消费需求属性。随着阿里、京东等流量平台开始深耕大健康产业,我们认为,未来诸如腾讯、百度、美团、拼多多、抖音、小米等平台优势明显的企业都有可能成为整合医药产业的潜在进入者,并形成入口多样化的产业发展格局:诸如电商入口、互联网医院入口、移动支付入口、O2O配送入口、直播入口、物联网入口等,虽然入口有差异,但是均能一定程度满足消费者全生命周期健康需求(取决于各平台所联结的产品与服务等功能是否全面)。我们建议全入口布局,在更多的场景中实现品牌文化、品牌产品等无界触达C端。

图表: 全入口布局,多场景实现无界触达C端

资料来源:各移动端APP,中金公司研究部

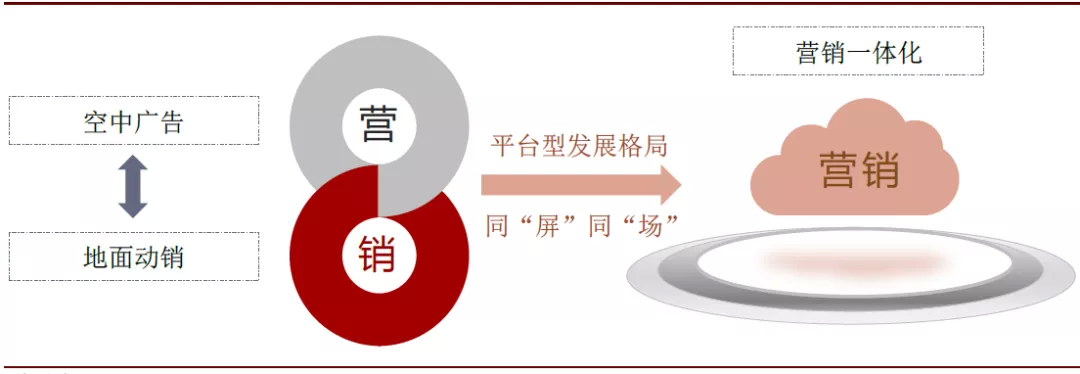

营销之变:拥抱C端,从“营”“销”到“营销”

“空中广告”“地面动销”缺一不可,传统产业格局“营”“销”分离。医药产业链条式发展格局下,OTC企业一般借助“空中广告”和“地面动销”实现双管齐下,一边重金投入电视广告等进行品牌宣传,一边靠地面团队在终端铺货动销,“营”“销”分离,不论从广告费用层面,还是从人力消耗层面看,整体模式较为“重”。

图表: 医药产业平台型发展格局下,从“营”“销”到“营销”

资料来源:中金公司研究部

借力平台化发展模式,推进C端精准“营销”。平台化发展格局下,移动支付、物流触达等使得“营销”实现二位一体。我们认为,在新的发展时代,品牌OTC企业有望突破时空束缚,加强在线场景营销和内容营销,一方面实现品牌传播,唤起消费者对于已有品牌的认知;一方面进行产品教育,唤醒消费者的潜在消费需求。我们建议在诸多场景下与消费者建立联系,特定场景将特定产品的特定功效信息精准触达消费者,有助于进一步转化为销售,与消费者深度互动,提升品牌价值的真正变现能力。尤其对于新生代人群,我们建议针对性拓展品牌内涵,实现品牌的IP化、时尚化、年轻化。

空间之变:数据驱动需求发现,“N+n”扩张全面变现

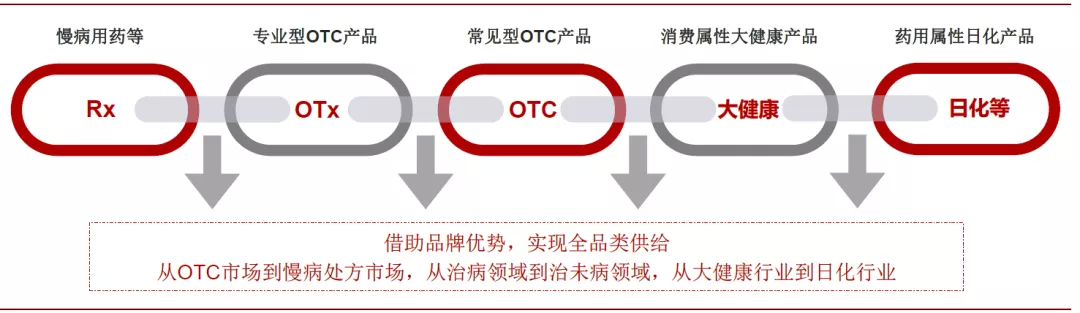

数据驱动,需求发现。受益于居民健康意识提升、消费升级及老龄化趋势延续,消费者对大健康产品的需求,从最基本的“治病”领域向预防和康养延伸,拓展至“治未病”领域。我们认为,随着品牌OTC企业全入口布局的不断推进,积累与运营C端数据的能力越来越强,品牌OTC企业有望深入挖掘消费者的健康需求,通过精准营销为消费者提供更精准的大健康产品,实现“千人千面”的全生命周期健康管理。

借助品牌优势,实现全品类供给。我们认为,“互联网+医疗健康”发展将不断为品牌价值变现提供精准场景,品牌OTC企业有望推进“N+n”产品战略,在已有品牌辨识度的“N”类产品基础上,不断拓展“n”类新品,从药品领域延伸至大健康产品(甚至进一步向日化领域进军),不断扩大增长边界,构建覆盖C端全生命周期健康需求的产品组合。

图表: 借助品牌优势,实现全品类供给

资料来源:中金公司研究部

高端Rx:引领生态共建,全新时代全速领跑

随着带量采购持续推进,我们预计,发展创新药和高端仿制药或将成为处方药企业战略主旋律,同时院外市场有望成为重要战场。我们认为,医药产业平台型发展格局下,高端Rx或将以学术之势引领生态共建,拥抱商保,联结“医”“患”“险”,突破地域限制,以“医”带“患”,以“患”哺“药”,全面提升产业附加值和话语权。

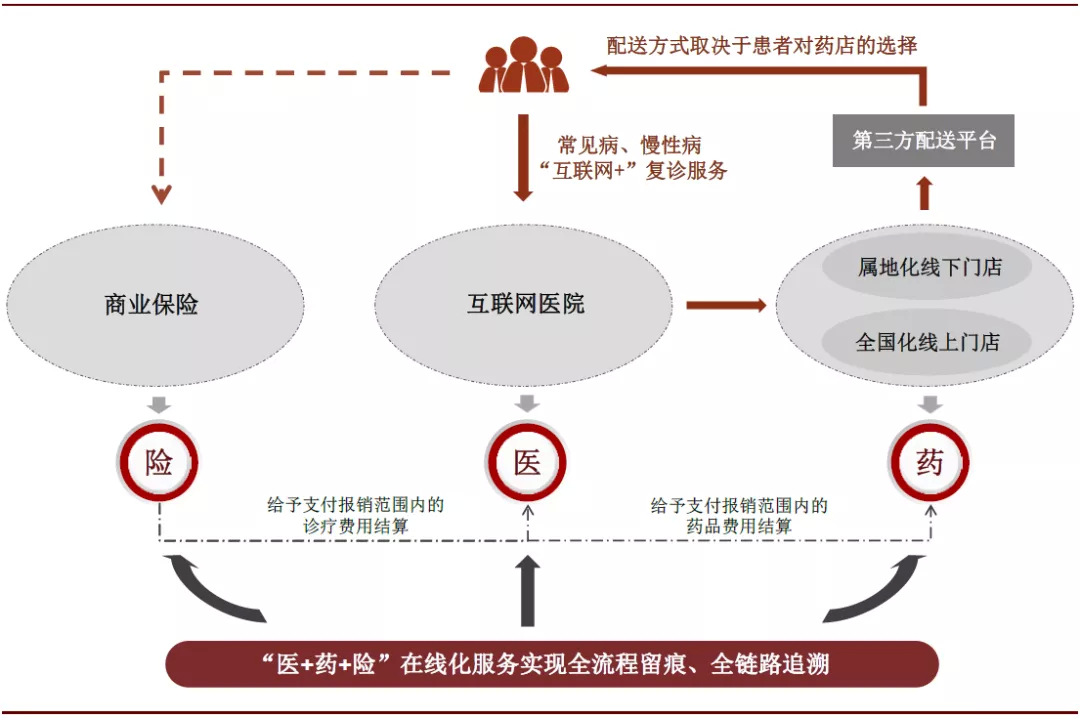

拥抱商保,探索“医+药+险”全链路在线化新场景

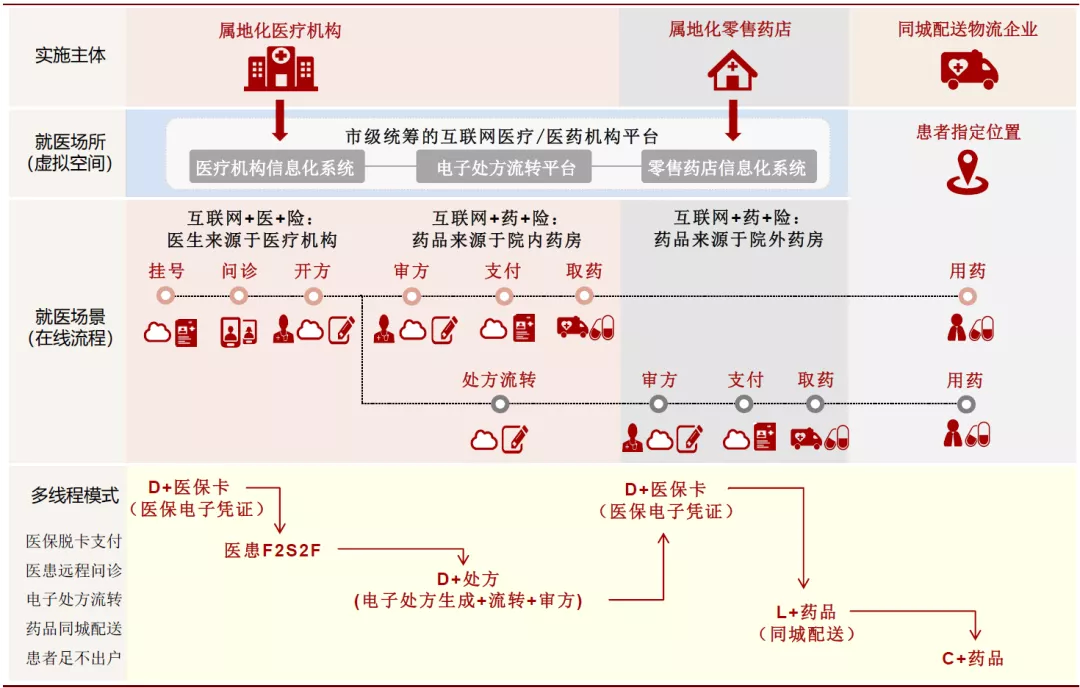

“医+药+险”全链路在线化模式初步落地。公共卫生事件期间,国家为解决以慢病患者为代表的患者难以及时满足基本就医需求的问题,积极突破“互联网+险”,“医+药+险”全链路在线化模式在诸多省市初步落地,患者全面实现与医疗/医药机构、医师/药师、处方、医保卡以及药品等要素终端场景分离。以省/市级统筹互联网医院平台为例,患者(主要针对当地参保的常见病/慢病患者的复诊需求)通过当地互联网医院平台实现远程复诊续方,医保在线支付,同时药品配送到家,实现“医+药+险”全链路在线化服务。整个复诊流程通过移动端完成,患者“足不出户”,就医体验得到明显改善。

图表: “医+药+险”全链路在线化模式初步落地

资料来源:中金公司研究部;备注:处方向院外流转的情形下,审方环节是前置还是后置,取决于审方主体,我们假设为后置情形;同时,我们假设医保电子凭证得以应用的情形(目前多地使用的是当地社保卡等电子凭证)

基于上图,我们做出如下定义:

► C+:consumer,广义上,代表大健康领域消费者;狭义上,代表有治病需求的患者;

► D+:data,广义上,代表实现互联互通的数据化信息;

► L+:logistics,广义上,代表2C端的物流体系(按配送性质分为跨区域及同城配送);

► F2S2F:face to screen to face,在线化的面对面交流场景。

拥抱商保,探索“医+药+险”全链路在线化新场景。随着带量采购持续推进,我们认为,发展创新药和高端仿制药或将成为国内处方药企业发展战略的主旋律,同时院外市场也有望成为重要战场。区别于OTC药品,处方药用药方法和时间都有特殊要求,须在医师指导下使用,终端场景较OTC药品更为复杂,患者具有“医+药+险”三位一体需求。我们认为,目前中国商业健康险渗透率仍然较低,正在实现快速发展,未来有望成为大健康领域的重要支付方;高端处方药企业或将加强与商保合作,探索“医+药+险”全链路在线化新场景,进一步突破国家医保体系,为患者提供多元化支付场景的健康管理服务。

图表: 拥抱商保,探索“医+药+险”全链路在线化新场景

资料来源:中金公司研究部

依托平台型互联网医院,以学术之势凝聚医患两端

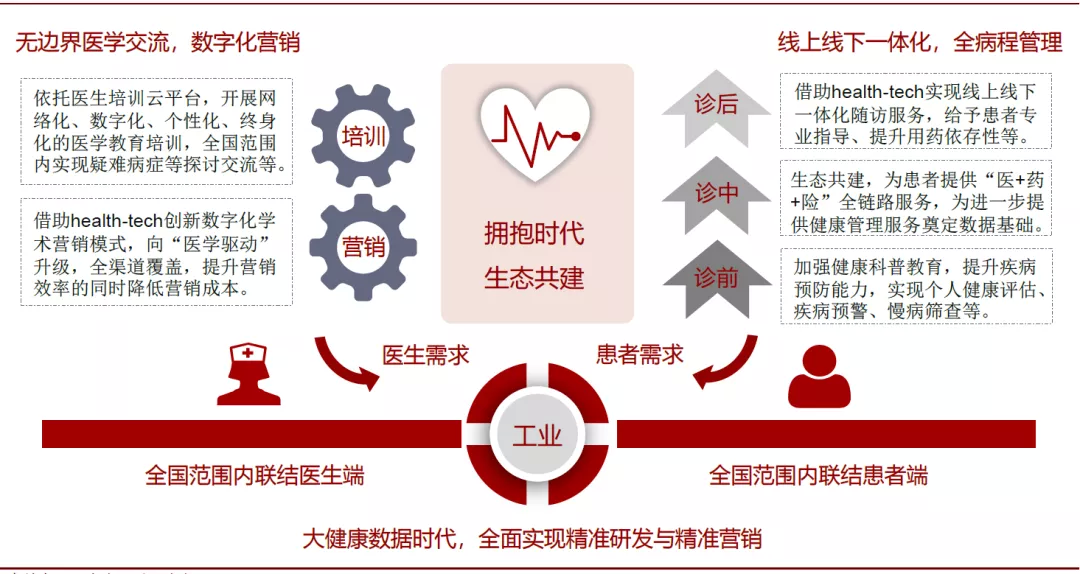

充分发挥学术之势,提升产业影响力。我们认为,高端处方药企业具有强大的研发及学术推广能力,在医生端拥有一定影响力,然而,受制于传统链条式发展格局,全国范围内信息交互性不足,高端处方药企业的内在价值并未得到充分体现。我们认为,随着医药产业向平台型发展模式不断升级,高端处方药企业或将通过自建/合建/合作等方式发展平台型专科互联网医院业务(专科领域取决于产品线),在全国范围内凝聚相关医生资源,突破地域限制,创新数字化营销模式,提高学术推广效率,提升产业影响力。

以“医”带“患”,以“患”哺“药”。我们认为,高端处方药企业有望依托全国范围内医生资源实现全国范围内患者的就医需求匹配,以“医”带“患”,并借助health-tech实现从诊前、诊中到诊后,从预防、治疗到康养的患者全病程管理,进一步增强患者粘性。同时,随着患者数据的不断积累,我们认为高端处方药企业有望以数据驱动运营决策,反哺药品的精准研发与精准营销,以“患”哺“药”,正向反馈,不断循环。

图表: 拥抱医患端,实现医生无边界交流与患者全病程管理

资料来源:中金公司研究部

引领生态共建,全新时代全速领跑

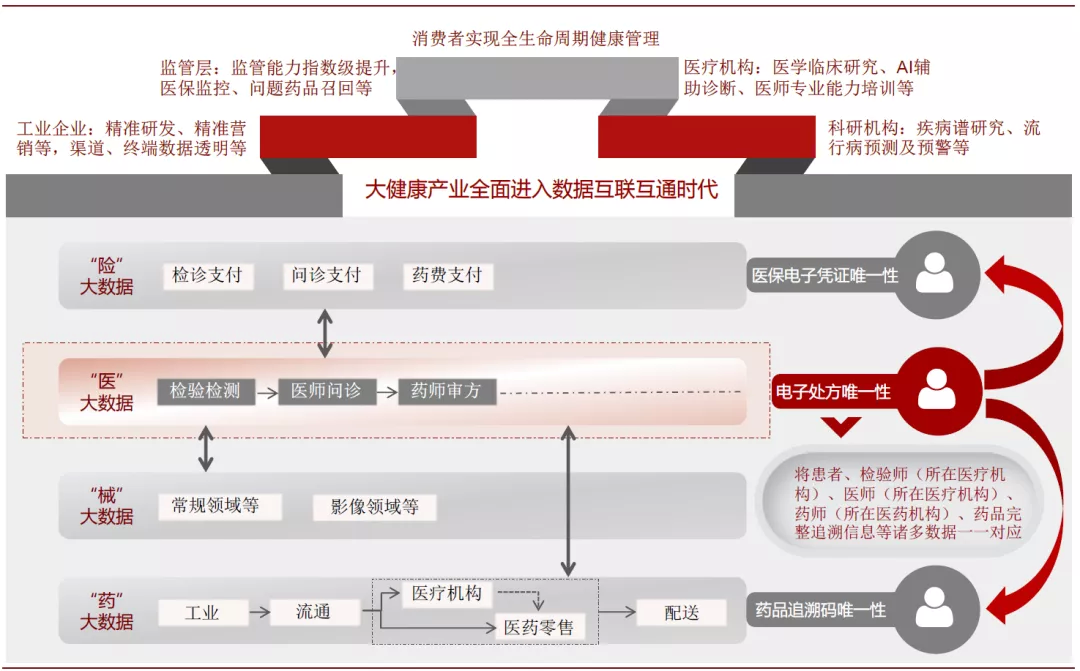

医药产业拉开大健康全域数据时代序幕。我们认为,随着国家对“互联网+医疗健康”发展的大力推进,常见病/慢病复诊等领域“医+药+险”全链路在线化场景有望得到普及,未来还有望进一步引入物联网、区块链等技术,实现诊疗、处方、交易、配送全程可追溯,信息流、资金流、物流全程可监控。在此背景下,我们认为,电子处方的唯一性、药品追溯码的唯一性、医保电子凭证的唯一性,或将通过“医+药+险”全链路在线化场景推进人、处方、药品、医保等数据在同一网络中集成,拉开大健康全域数据时代序幕。

联结“医”“患”“险”,全新时代全速领跑。我们认为,具备“好药”优势的高端处方药企业有望引领生态共建,在医药产业平台型发展格局下联结“医”“患”“险”,充分发挥学术优势,提升医患粘性,在多元化支付场景下为患者提供千人千面的全病程健康管理服务。同时,我们认为,高端处方药企业有望借助health-tech不断提升各要素数据资产的“积累+运营”能力,在大健康数据时代实现全速领跑、全面领先。

图表: 医药产业拉开大健康全域数据时代序幕

资料来源:中金公司研究

[1]资料来源:http://www.nmpa.gov.cn/WS04/CL2196/331501.html.

[2]http://www.nhc.gov.cn/yzygj/s7653p/202002/ec5e345814e744398c2adef17b657fb8.shtml

(编辑:马火敏)