本文来自微信公众号“中金点睛”,作者:陈彦、胡珈铭。

最近两个月秦皇岛5500大卡动力煤价格累计下跌了约15%至486元/吨,为最近四年首次跌破绿色区间(500-570元),主要受产量稳中有增,进口维持高位,以及需求疲软的影响。虽然当前煤价已经触及部分矿山的成本线,但按照以往经验,如果没有政策介入,煤炭企业通常会以逐步削减成本但是维持产量的方式来应对,因此煤炭还是供过于求。中长期来看,我们认为过低的煤价不利于煤炭行业的可持续发展,而煤炭产量和进口都存在一定的调节空间,市场价格中枢中长期将会大体维持在绿色区间。即便煤价短期内会有起伏,我们认为龙头企业有望保持相对稳健的现金流和资产负债表,并维持较好的分红水平。

3月原煤产量创近年新高

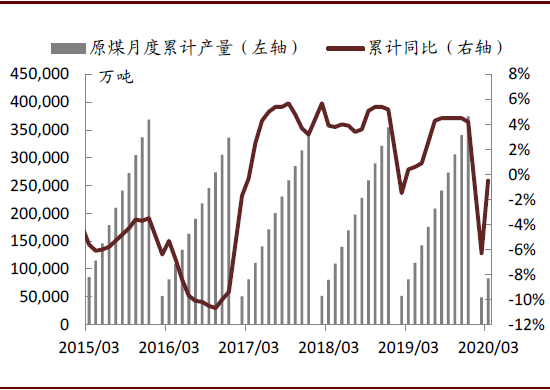

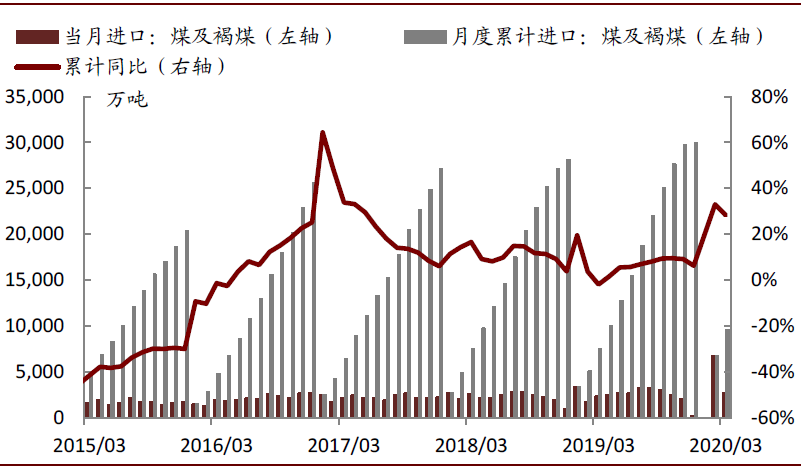

根据统计局最新数据,2020年3月全国原煤产量3.37亿吨,同比+9.6%,产量创2011年6月以来新高。1季度累计产量8.3亿吨,同比-0.5%。根据海关的数据,2020年3月我国煤炭进口量为2,783万吨,同比增长18.5%,1季度累计进口量为9,578万吨,同比+28.4%,部分可能由于去年年末部分进口推迟报关的影响。近期澳煤较国内煤炭的价格优势有所收窄,目前价格优势在33元/吨左右。

图表:原煤当月产量及当月同比增速

资料来源:万得资讯,中金公司研究部

图表: 原煤累计产量及累计同比增速

资料来源:万得资讯,中金公司研究部

图表: 煤炭进口及同比增速

资料来源:煤炭资源网,中金公司研究部

图表: 澳煤较国内煤炭价差有所收窄

资料来源:煤炭资源网,中金公司研究部

需求走弱,淡季压力加剧

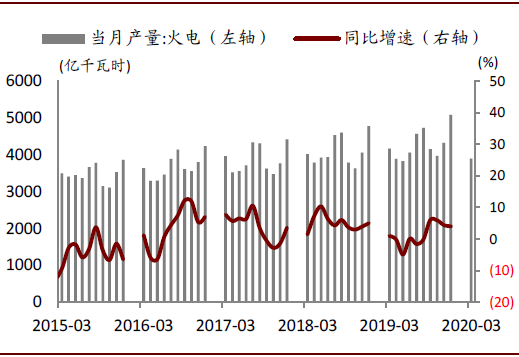

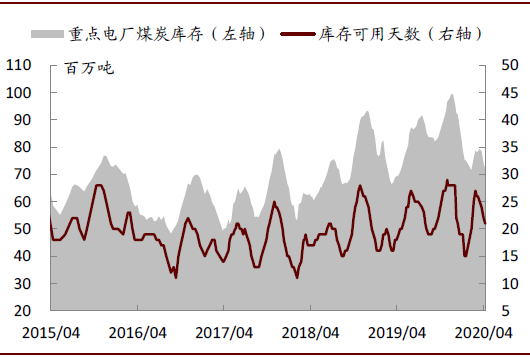

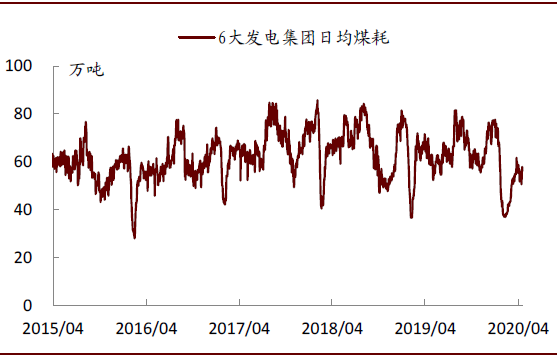

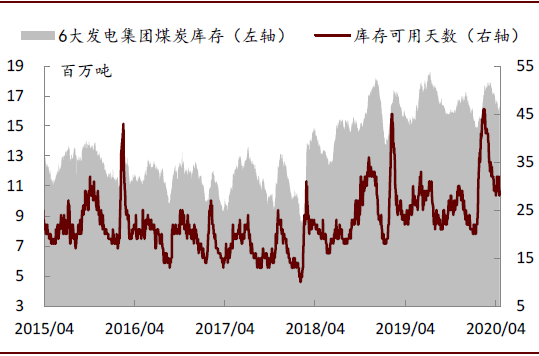

2020年3月份全国总发电量/火电产量同比分别-4.6%/-7.5%。考虑到公共卫生事件带来的宏观环境变化,我们认为2020年全年全国电力需求或仅仅微增,而火电需求可能同比小幅下降,将会对煤炭需求增长产生冲击。当前6大发电集团日耗为56.4万吨,同比-13.9%,库存可用天数为29天,较高的库存也使得煤炭供应趋于宽松。

图表: 火电产量及增速

资料来源:万得资讯,中金公司研究部

图表: 重点电厂库存及可用天数

资料来源:万得资讯,中金公司研究部

图表: 6大发电集团日均耗煤量

资料来源:万得资讯,中金公司研究部

图表: 6大发电集团库存及可用天数

资料来源:万得资讯,中金公司研究部

煤炭供应宽松;价格具有调节空间

当前煤炭处于传统的消费淡季,而从3月份的数据来看供给(产量和进口)整体处于高位,我们认为短期内煤炭供大于求的局面难以扭转。中期来看,我们认为能让煤价维持相对合理水平的潜在方法包括:1)控制供应,弹性调节产量;2)调节进口煤。

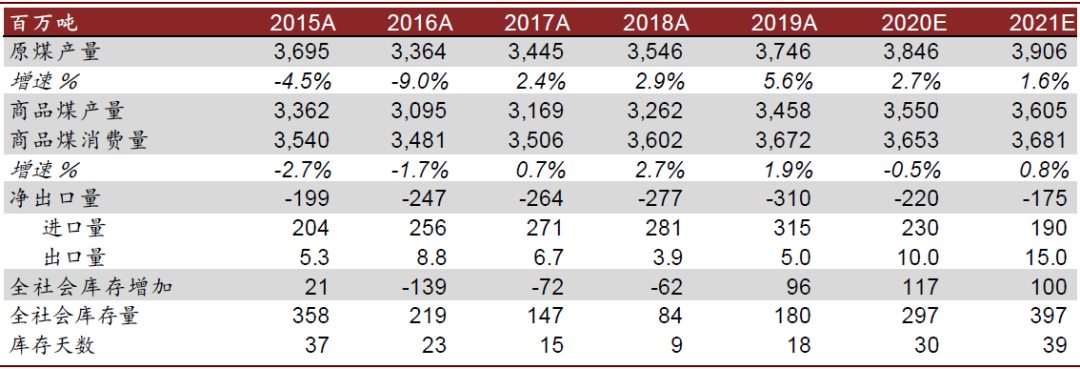

图表: 煤炭供需平衡表

资料来源:煤炭资源网,中金公司研究部

煤企盈利可能受到冲击,成本调节并非无代价

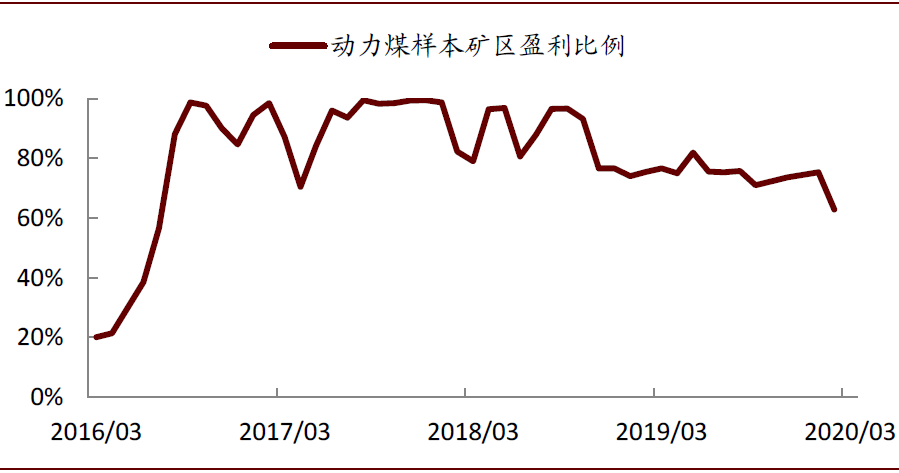

根据煤炭资源网的统计,3月份动力煤样本矿区盈利比例为63%,煤矿成本压力有所显现,但短期来看我们认为大面积减产的可能性相对有限。在应对价格急剧下跌的时候,煤企具备一定的成本调节能力,例如降低剥采比或者减少巷道掘进、多开采低成本煤层、加强费用管控等,但如果长期地过度挤压成本对行业发展不利,供给侧改革后煤炭成本快速反弹也和行业低潮时期省下的成本有关。

图表: 煤炭资源网动力煤样本矿区盈利比例

资料来源:煤炭资源网,中金公司研究部

风险

煤价超预期下跌。

(编辑:张金亮)