智通财经APP获悉,美东时间4月23日(周四),美国运动休闲品牌斯凯奇(SKX.US)将于美股盘后公布2020年第一季度财务报告。

根据Zacks统计数据,市场普遍预期斯凯奇第一季度营收为12.25亿美元,同比下滑4.1%。此外,市场还预计该公司的收益将逐年下降。在过去30天内,一季度的每股收益预期被下调了40.5%,至44美分,与去年同期相比下降39.7%。

然而值得注意的是,斯凯奇的业绩在过去一年中的两个季度里均超过市场普遍预测,且每股收益连续四个季度超出市场预期。

市场影响因素

斯凯奇对新产品线、成本控制、库存管理和全球分销平台加强了管控。该公司还通过其分销网络、子公司和合资企业一同扩大鞋类市场的全球影响力。与此同时,其美国境内的电子商务业务也一直在为公司的收入做出贡献。

另一方面,斯凯奇的国际业务和直接面向消费者的营销模式是其营收的主要催化剂。但是,公共卫生事件迫使该公司暂时关闭在北美的公司直营商店,以及其他受到严重影响的国际地区的公司直营和第三方商店。同时,由于难以预计公共卫生事件对其业务的影响,管理层于3月18日取消了第一季度的业绩指引。

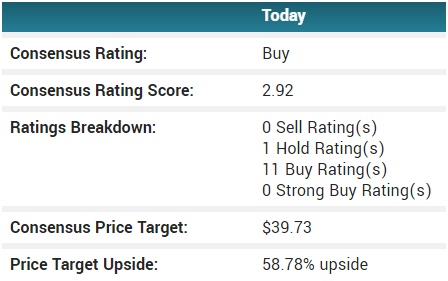

评级及目标价

自4月以来,已有包括瑞银在内的3所投资机构对斯凯奇下调了目标价。统计数据显示,有12位华尔街分析师发布了斯凯奇的评级和目标价。截至4月21日,斯凯奇的平均目标价为39.73美元,表明该股价格有58.78%的上涨空间。最高目标价为52.00美元,最低目标价为28.00美元。

在这12位分析师中,1位给出“持有”评级,11位“买入”评级,因此该股的普遍评级为“买入”。