本文来自微信公众号“学恒的海外观察”,作者:王学恒 丁诗洁。

事项

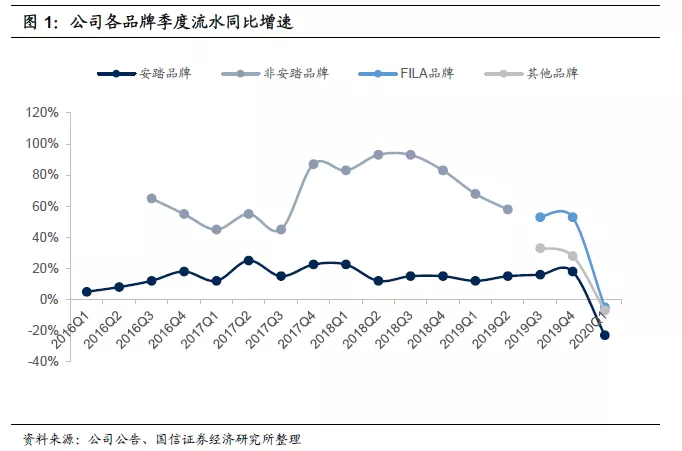

2020年4月15日,安踏体育(02020)公告2020年第一季度运营情况。2020年第一季度,安踏品牌/FILA品牌/其他品牌的销售流水分别录得负20%-25%/负中单位数/负高单位数的同比增长。

国信观点

国信观点:1)Q1流水增长超预期,公共卫生事件影响下经营韧性凸显;2)运动鞋服板块表现优于整体行业,龙头品牌力凸显;3)风险提示:宏观经济与消费需求疲弱,公共卫生事件反复或持续时间长于预期;新品牌发展进度不及预期;4)投资建议:公司公共卫生事件影响下出色的流水增长有助于迅速缓解库存与现金周转压力,为迎接当下消费复苏打下良好基础,并且长期稳健的经营实力、丰富的品牌矩阵有助于公司进一步提升市场地位,增长空间广阔。我们维持盈利预测,预计20-22年净利润分别同增6.0%/35.1%/17.3%,EPS为2.10/2.83/3.32元,对应PE为26.4x/19.6x/16.4x。鉴于当前公司经营恢复情况好于预期,我们上调一年期合理估值为72.3-74.6港元,对应20年PE31x-32x(此前为69.9-72.3港元),维持“买入”评级。

评论

1 Q1流水增长超预期,公共卫生事件影响下经营韧性凸显

销售情况具体来看:

安踏牌录得流水负20%-25%同比增长,对比年报交流公司指引负20%-30%增长符合预期。分拆看,大货线下/儿童线下/线上销售流水分别取得约-25%/-25%/中单位数的增长。渠道库销比增大至接近6个月左右,目标上半年控制在接近5个月的水平。零售折扣增加4-5个点。

FILA牌录得流水负中单位数同比增长,对比年报交流公司指引负10%-20%增长好于预期。分拆看,成人/儿童/潮牌/电商分别增长-20%/负低单位数/正中单位数/150%。渠道库销比增大至接近8个月左右,目标上半年控制在6-7个月的水平。零售折扣增加2-3个点。

其他品牌录得流水负高单位数的同比增长,分拆看,迪桑特正增长中双位数,其中线下增负低单位数,线上增长170%。

Amer 上半年受海外公共卫生事件影响较大,但风险可控。经营模式上,Amer以批发为主,公司已经做了费用调整进行精简,但可变成本费用相对较小。销售季节上,Amer秋冬产品占比65%,有助于减小上半年公共卫生事件影响。公司测算如果在8月份欧盟能恢复正常销售,Amer的现金不存在问题,影响相对可控。

2 运动鞋服板块表现优于整体行业,龙头品牌力凸显

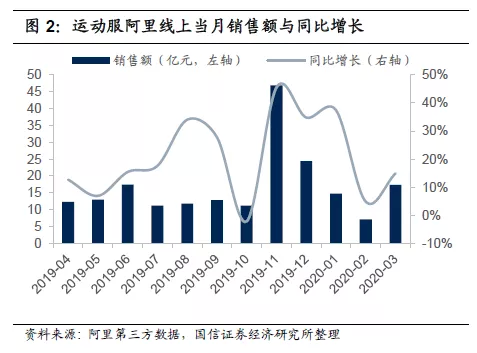

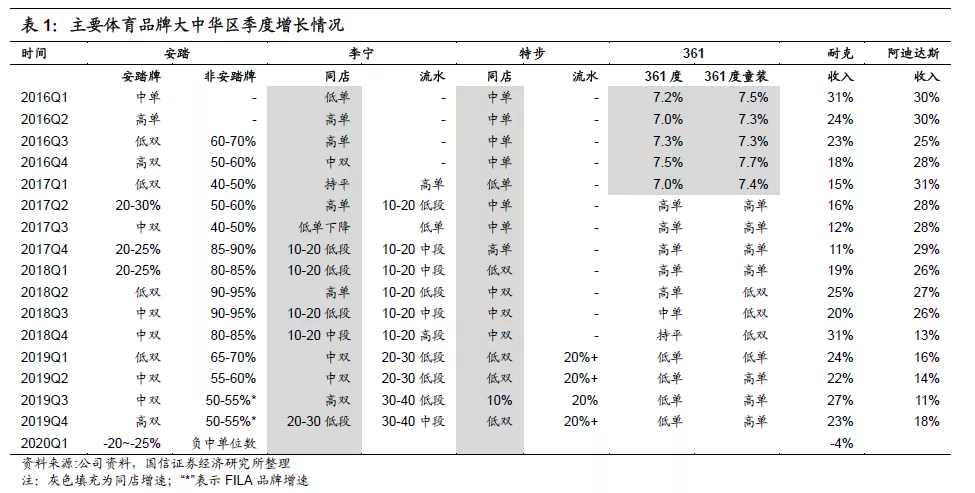

统计局数据显示今年1-2月服装鞋帽、针纺织品类零售额同比增长-30.9%;在实物商品网上零售额中,穿类商品下降18.1%。目前运动鞋服相关公司披露与电商数据情况基本好于整体服装板块,尤其龙头品牌表现出色。从线上数据观察,3月运动鞋服销售同比增速显著回升,Q1表现较好。根据第三方平台获取的淘宝天猫数据,可以看到运动服/运动鞋板块Q1销售额分别同比增长20.2%/-0.4%,公共卫生事件之下仍有较好的表现。从已经披露财务数据的板块公司观察板块表现也相对较好,例如,Nike 2019年12月-2020年2月的FY20 Q3大中华区收入同比下降4%,EBIT利润同比下降13%;宝胜国际2020年1-3月累计收入同比下降25%。

3 风险提示

1.宏观经济与消费需求疲弱,公共卫生事件反复或持续时间长于预期;2.新品牌发展进度不及预期。

4 投资建议:公共卫生事件下零售表现出色,维持“买入”评级

公司公共卫生事件影响下出色的流水增长有助于迅速缓解库存与现金周转压力,为迎接当下消费复苏打下良好基础,并且长期稳健的经营实力、丰富的品牌矩阵有助于公司进一步提升市场地位,增长空间广阔。我们维持盈利预测,预计20-22年净利润分别同增6.0%/35.1%/17.3%,EPS为2.10/2.83/3.32元,对应PE为26.4x/19.6x/16.4x。鉴于当前公司经营恢复情况好于预期,我们上调一年期合理估值为72.3-74.6港元(此前为69.9-72.3港元),对应20年PE31x-32x,维持“买入”评级。

(编辑:张金亮)