本文来自中信证券研报,作者:徐晓芳、唐思思、林伟强。

核心观点

公共卫生事件冲击短期业绩,但计京东(JD.US)自营模式抗冲击和恢复能力更强,预计Q1收入保持双位数增长。中长期看,京东物流配送优势的用户心智在公共卫生事件下进一步强化,行业低线升级的增长主线亦契合公司品质电商定位。维持前期观点,未来两年是京东基本面持续向上周期,维持“买入”及评级及53.1美元/ADS目标价。

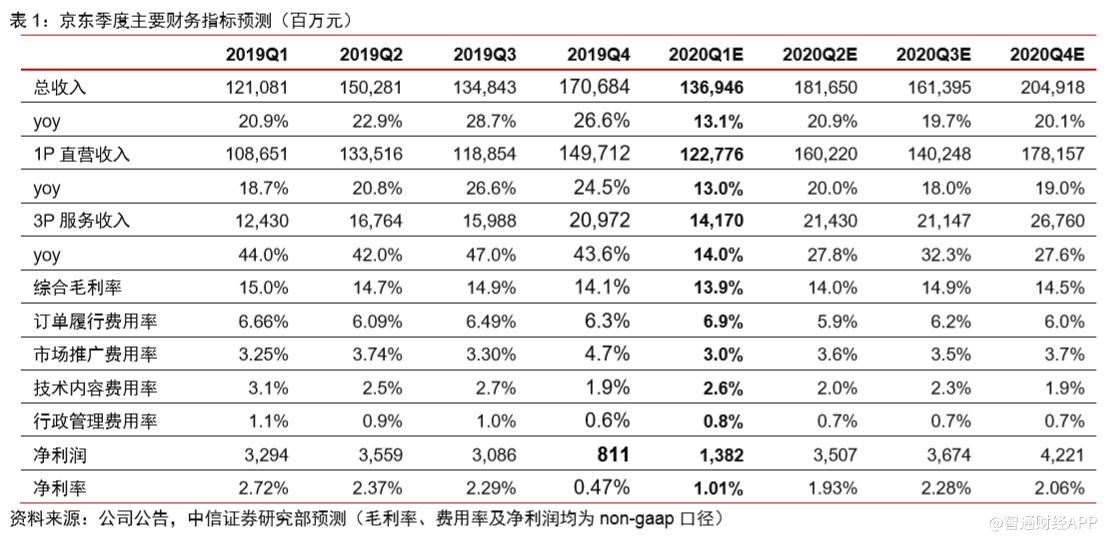

自营保证成长,预计Q1单季收入增长13%。京东采销和物流端的自营网络在公共卫生事件下发挥关键作用,但考虑到公共卫生事件对用户端需求的冲击、人工和防疫成本的上升,预计Q1京东收入端保持双位数增长,但利润率同比有所下降。

1)预计2020Q1单季收入同比增长13.1%至1369亿元(VS国家统计局公布实物网购增速5.9%),其中1P自营零售/3P佣金广告收入同比增长13%/0.3%(3P商家销售恢复较慢,且京东提供佣金减免等扶持政策),物流外单收入保持30%以上增长;2)尽管Q1促销减少,但考虑高毛利率的家电及服饰等可选消费需求较弱,预计综合毛利率同比下降1.1pcts至13.9%;3)客单价下行和防疫支出推动履单费率上行,但营销推广活动减少,预计Q1综合期间费率(non-gaap)上升0.1pct至13.3%;4)综合测算Q1单季non-gaap净利润约13.8亿元,净利率1.01%(VS2019Q1为32.9亿元,净利率2.72%)。

公共卫生事件冲击偏短期,关注电器消费恢复和女性品类潜在机会。三月开始,国内电商消费已逐步恢复:依据国家统计局及国家邮政局数据,3月实物电商/快递量同比增长10.7%/23.8%(Q1累计yoy+5.9%/3.2%)。三月鉴于复工进度,京东传统的“3.8”和“开工开学”两档活动并未大规模推行,预计Q2开始将加大活动力度,收入端增速或逐季提速。且考虑公共卫生事件下品牌端的多渠道销售需求,京东通过跨境进口等形式,服饰箱包、化妆品等女性消费品类或将有所突破。

风险因素:公共卫生事件影响需求恢复;行业竞争加剧;物流外单拓展不达预期。

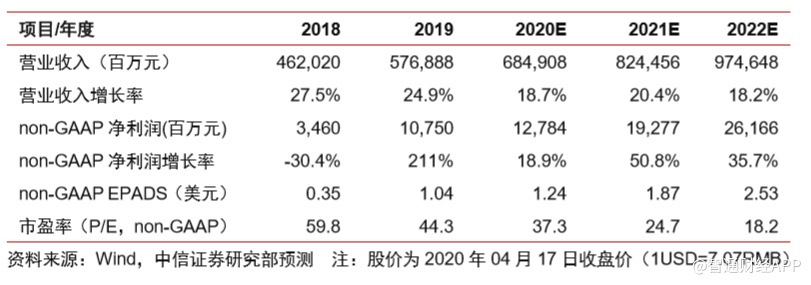

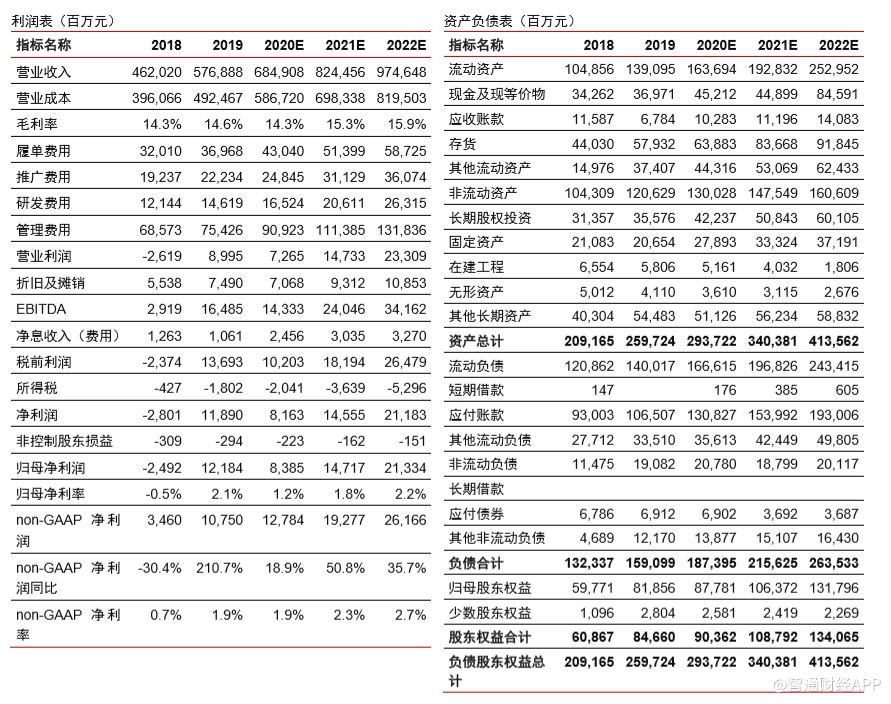

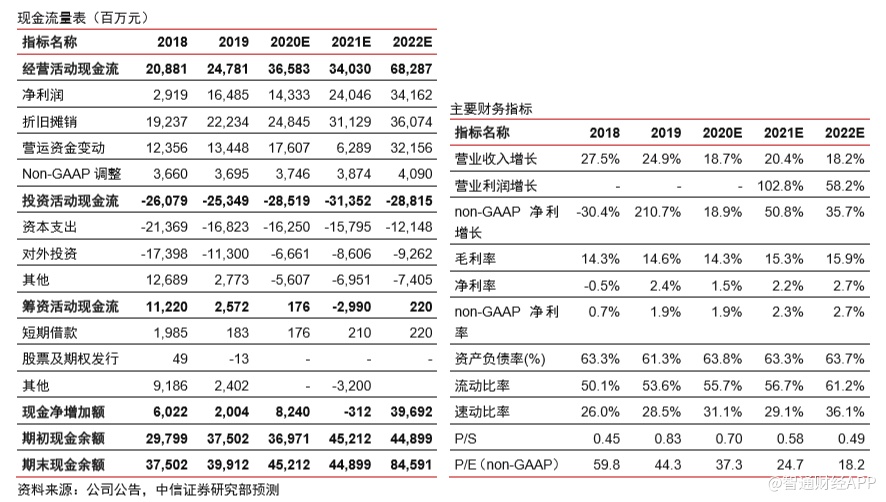

投资建议:把握基本面持续改善机会。我们维持前期观点,除去公共卫生事件带来的扰动,历经2019年的内部调整后,京东品质电商的定位契合行业低线升级的增长主线,料未来两年依然处于基本面边际向上周期。考虑公共卫生事件冲击,我们下调2020-2021年营收预测为6849/8245亿元(原预测为6920/8304亿元),下调non-GAAP净利润预测为127.8/192.8亿元(原预测为137.1/182.7亿元);新增2022年营收/non-GAAP净利润预测为9746/261.7亿元。考虑公共卫生事件下京东相对行业的强势表现和竞争格局改善,维持53.1美元/ADS目标价,维持“买入”评级。

(编辑:张金亮)