作为清洁替代能源之一的天然气,目前在全球能源消费结构中的占比依然在不断提升,尤其是国内还伴随着天然气市场化改革的逐步推进,板块受市场关注度更是在持续提升。近日2020年的年报季已然完结,各大燃气上市公司均交出了2019年的业绩答卷,其中一直被市场认为有龙头增长潜力的天伦燃气(01600),凭借行业唯一收入、利润同比增速均超20%的高增长态势,资本结构全面改善以及派息比率的提升,再次吸引了不少投资者的目光。

业绩增速领跑行业

增长速度一枝独秀,天伦燃气成为最有潜力的燃气企业。智通财经APP了解到,成立于2002年的河南省民营燃气企业天伦燃气是国内率先进入运营城市燃气的民营企业之一,通过多年经营积累,公司运营区域已经由河南逐步拓展至吉林、山东、四川、广东和陕西等全国不同省市,业务范围也涵盖了天然气零售、燃气用户接驳等完善的城市燃气产业链。

天伦燃气于2019年度实现营业额达65.49亿元人民币(单位下同),同比增长28.1%;核心利润8.11亿元,同比增长20.6%,是同行业规模以上上市公司中增速最快的企业。

主营业务全面发力,是天伦燃气业绩保持大幅提升的主要动力。智通财经APP了解到,在城市燃气业务发展方面,随着近年来公司规模的快速扩张,公司目前已经在15个省份拥有63个城市燃气项目,同时拥有51座加气站、1个LNG工厂、以及6条长输管线,为322.42万户住宅用户及2.33万户工商业用户提供优质服务。

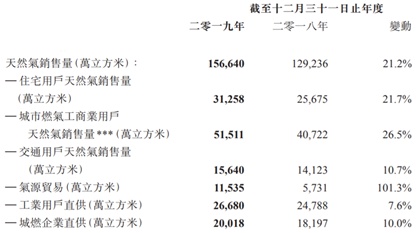

公司2019年销气量增速21.2%不仅大幅高于全国9.4%的平均水平,对比同行业规模以上的上市公司而言,天伦燃气2019年公司销气量同比高增长同样优势明显,领跑着整个行业。并且分用户类型来看,2019年工商业用气量同比增长26.5%至5.2亿方,叠加民用用户同比增长21.7%至3.1亿方,是驱动整体气量增长最主要的因素,同时零售气量中工商业用气量占比同比提升1.8个百分点至52.3%,意味着工商业和民用用户均保持着高于行业增速的同时,整体气源结构还得到进一步优化;再加上长输管道燃气的稳定表现,公司燃气销售业务总收入按年大幅增长25.8%至40.61亿元。

而在燃气接驳业务方面,公司2019年公司新接驳住宅用户83.9万户,同比增长35.7%,计入并购带来的各类用户,公司累计管理住宅用户已达到324.7万户。2020年,公司管理层给出了住宅管理用户将达到410万户以上的指引,按照410万户计算,住宅管理用户的总体规模将继续提高26%。由此可期,天伦燃气在2020年仍将是规模以上城燃企业中规模增速最高的公司。

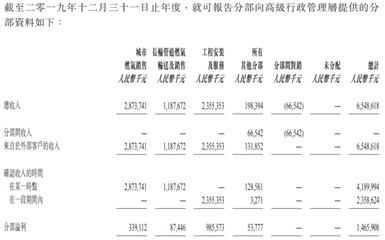

再加上工商业用户接驳的稳定表现,公司2019年工程安装及服务业务,体现在营收部分的贡献已经从2018年度的17.48亿元增长至23.55亿元,增长幅度达到34.7%。同时住宅用户、工商业用户接驳利润水平也保持稳定。并且,按照工程安装及服务回款口径,2019年度工程安装及服务回款已有24.02亿元,较去年同期的13.54亿元同比大幅增长近77.4%。

全业务发力背景下,天伦燃气营收、利润增速从行业中脱颖而出,并且展望未来,公司业绩领头的态势仍将持续。

规模燃企销气长期利好的主逻辑仍在,行业性机遇正当时。智通财经APP了解到,2019年12月9日,作为整个燃气市场化改革十分的重要一步,国家石油天然气管网集团在北京正式成立,国家管网公司成立后,将通过价格机制梳理,降低终端用户的用能成本,加快提升燃气覆盖率,未来上下游直接对接形成市场化或准市场化模式,而中间管输则按照公用事业属性,政府核准稳定的资产回报率。目前改革进度的加快,未来上游成本端的下行将直接让利于终端用户,而城燃公司则将会持续受益于下游需求提升。

不过,目前短期气价的高企正加速地方中小型燃气企业退出,即使在国家管网公司落地的初期,上游气价短期仍可能继续高企,地方中小型且缺少运营效率的城燃公司有望被加速逐出市场,这为天伦燃气这样更加规模化、运营机制更有效益的城燃公司提供了整合资源机会。据了解,天伦燃气已经在加大整合力度,全面接管并运营既有城燃项目的同时,2019年还分别于河南省南阳市淅川县、平顶山市郏县、周口市沈丘县三地,再新增了3个城市燃企项目,持续注入新动能且与已运营的河南省内城燃项目形成协同效应,进一步扩大集团在省内的规模优势,而且还会借助气源贸易新业务获得更多气源,加强对省外业务的并购。公司管理层在4月14日的路演上表示,当前市场上仍有2000-3000家中小型燃企可以进行并购,目前行业的集中度并不高,2020年会加强并购力度,年并购项目目标不低于10个亿,继续维持公司高速扩张态势。

与此同时,资本结构的全面优化还在为公司高速增长提供更强的支撑。

高增长基石进一步夯实

2019年公司资本结构已经得到进一步优化,同时现金流也得到大幅改善。公司2019年末资产负债率较年初降低4个百分点至65%,净负债总额同比减少11%至38.52亿元,财务杠杆率由123%下降至92%,负债结构中长期借款占比提升至93%,资本结构持续优化,而负债率下降叠加2019年亚开行等贷款协议落地,天伦燃气财务成本有望进一步优化。

并且公司现金流情况也呈现大幅好转态势,其中经营性净现金流大幅提升111%至9.7亿元,期末在手现金较上期末提升25%至13.5亿元。2019年末应收账款总额较上期期末下降34%,应收账款周转天数也优化10天至21天。与此同时,公司也在增加对投资者的回报比例。数据显示,公司拟派末期股息每股0.12元,全年派息将达到每股0.234元,派息率为29%,同比大幅增长53%。公司也于路演上表态,目前资本结构和现金流的大幅优化,已经为公司并购式发展备足充足弹药,同时管理层也明确表示会严格执行优质项目筛选的高标准。

综上而言,在燃气板块热度持续提升的现阶段,天伦燃气凭借业绩延续高增长领跑行业、公司业务进入发展的快车道,同时公司持续提升派息回报比例还将持续加强对投资者的吸引力,业绩、估值有望得到双重提振的天伦燃气,正在逐步成长为行业中最佳的龙头潜力标的。