2006年,随着Facebook信息流广告的推出,一个广告界的信息流时代正式到来。如今,国内信息流广告业也形成了三大阵营的竞争格局。其中,以巨量引擎、百度、腾讯为首的头部媒体占据了市场的绝大多数份额;传统门户、微博等平台形成第二梯级;此外,新兴媒体、垂直类媒体等则占据了第三阵营。

在这样的格局之下,中游的“媒介型“广告代理公司也相应诞生。在新的广告领域下,通过对素材、算法的优化,广告主也得以针对其有需求的人群,做到精准营销。由此,处在“舞台中央”的广告代理商们也喝上了行业改革红利带来的头啖汤。

然而,随着行业发展进一步深入,媒介价格越来越透明,日益精明的广告主与代理商之间、代理商同行业之间、媒体发布商与代理商之间,也正逐渐由拼质量、拼服务,陷入了价格竞争模式。竞争加剧下,4月9日,移动广告代理商辉煌明天做出了其冲击港股的第三次尝试。

客户数量决定收入规模

如今广告代理市场中,竞争者较以往增多,但存活率却成为问题之一。其中,虽作为中介商,广告代理也需要寻找好的广告项目。拿到好的货源,也才能以足够广告量获得好的优惠政策。面向广告主而言,代理公司产品线越多、提供的方案越多,所能呈现给客户的选择性也就越多。

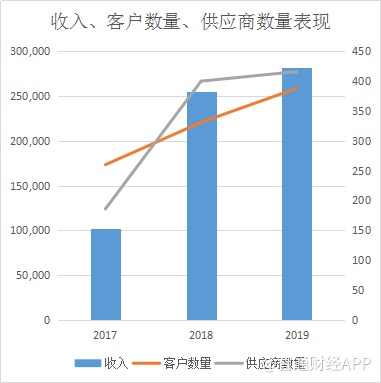

智通财经APP了解到,2017-2019三年间,辉煌明天分别实现收入1.03亿、2.55亿、2.82亿元人民币,同比增速分别达到148.53%、10.60%,复合年增长率为65.8%。

其中,公司收入的快速增长,则主要与客户规模在近三年的增加快速有关。2017、2018年,公司所服务客户数量由279名、469名增长至2019年的592名,三年间新客户数分别达到260名、331名及388名。

与此同时,公司供应商(包括媒体发布商的营运商及其他广告代理)也由2017年的186名增长至2019年的416名。截至2019年,辉煌明天接触的媒体发布商为30名,其中在11家媒体发布商中为核心广告代理。下游供应商的增加,公司所提供服务的更加多元化,也将为公司获得更多客户提供保障,促进收入的增长。

利润率取决于广告流量成本

虽然收入维持较快速增长,辉煌明天在实现利润提升方面却体现出一定阻力。2017-2019年间,公司分别实现净利润3086万、4239万、3843万元人民币,其中公司利润在2018年增长37.35%后于2019年出现了9.32%的下滑。

智通财经APP了解到,2017-2019年间,辉煌明天分别实现毛利率38.60%、31.30%、28.90%;净利率分别达到30.10%、16.60%、13.60%;经调整净利率也出现30.10%到21.10%、18.10%的下降。整体盈利能力出现明显的下滑趋势。

具体到业务而言,贡献八成业务收入的精准广告服务利润率于三年间分别达到24.1%、20.4%及20.7%;中介服务业务的利润率则分别为15.5%、10.8%及8.8%。

对此,公司在招股书中提到,2019年利润的下滑主要由于:1.员工开支增加;2.办公场所搬迁导致折旧及摊销增加;3.所得税开支增加。精准广告服务利润率波动主要因受市场竞争加剧影响,公司采取了更具竞争力的定价策略。而中介服务利润率下降则主要与利润率较低的媒体发布上合作增多有关。

然而据智通财经APP了解,辉煌明天员工福利开支占收比于2019年达到3.65%,提升了1.58个百分点;折旧及摊销占收比达0.51%,提升0.38个百分点;所得税开支占收比达2.23%,同比提升1.18个百分点。三者共仅占收入比重的6.39%。

相比之下,公司成本的大头广告流量成本占收比达到66.44%,同增长0.67个百分点,则也成为公司整体利润下滑的原因之一。整体来看,在上述提到的各项成本当中,因搬迁产生的偏向一次性的折旧及摊销对公司业绩影响极小,影响较大的均为长期支出成本。由于行业竞争导致的利润降低也并非个别现象,而是整个行业的现状。

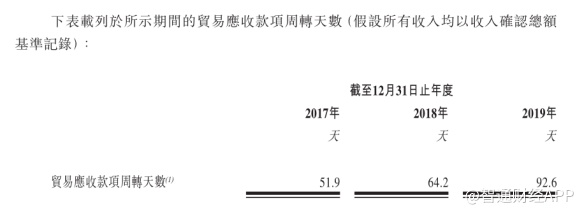

除媒介价格透明化,利润空间下降外。账期增长也成为行业共同面临的困局。2017-2019年间,公司应收款周转天数由51.9天逐年增长至92.6天,贸易应收款于2019年增长38.41%至2.25亿元。而据智通财经APP了解,公司应收账规模的增加,则主要与主要客户解付款项较慢有关,约占2019年贸易应收款项总额约54.7%。

无论是从下游的媒体发布商端、还是上游的客户端,在行业竞争加剧的影响下,公司则均透露出了议价能力较弱的趋势,也体现出了当今广告业界的无奈。公司在拓展客户的同时,也需要更加注重与合作方的质量管理。

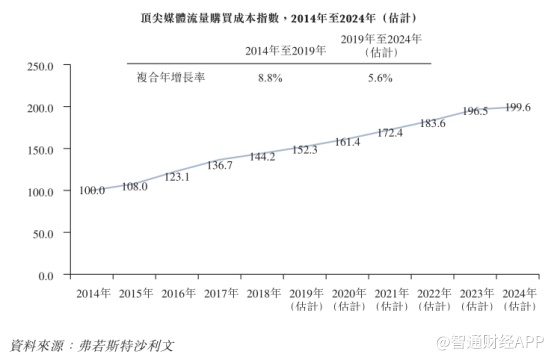

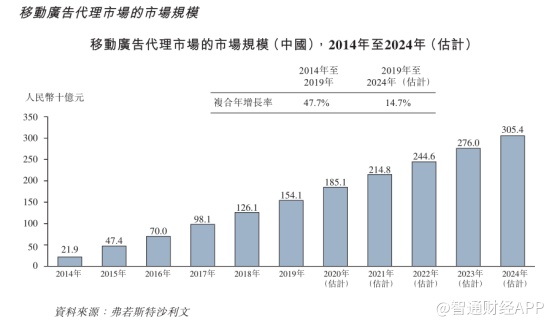

展望未来,据弗若斯特沙利文预计,2019-2024年间,移动广告代理市场规模仍将以14.7%的增速发展,仍具发展空间。目前,公司在市场中占据0.5%的市场份额。在客户数量及供应商规模不断扩大的背景下,公司收入仍具备上升驱动。但快速扩张下,公司未来也需面临向有质量的增长转变。