智通财经APP获悉,据港交所4月14日披露,山东凤祥股份有限公司向港交所递交主板上市申请,西证国际担任其独家保荐人。

山东凤祥主要位于中国山东,主要用白羽肉鸡生产鸡肉制品,同时公司也生产及推销各种深加工鸡肉制品。公司的主要产品包括(1)鸡肉制品,主要包括生鸡肉制品及深加工鸡肉制品;(2)鸡苗。

根据弗若斯特沙利文报告,就2018年商品肉鸡的产量而言,该公司是中国第二大全面一体化白羽肉鸡生产商,市场份额为3.0%。根据弗若斯特沙利文报告,就2018年出口收入及出口量(市场份额分别为8.6%及10.4%)而言,公司也是拥有向海外出口生白羽肉鸡制品及深加工白羽肉鸡制品往绩记录的中国最大的全面一体化白羽鸡肉出口商。根据弗若斯特沙利文报告,2018年,按鸡只生产数量及生产吨数计,公司在中国白羽肉鸡及黄羽肉鸡总产量中所占市场份额分别为1.7%及1.6%。

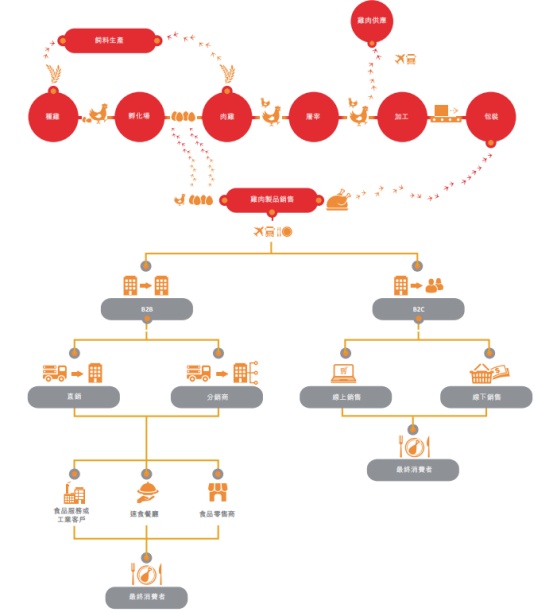

业务模式

公司采用一体化「从农场到餐桌」模式,截至最后可行日期,公司拥有22个种鸡场、三个孵化场、45个肉鸡场(公司已将其中11个肉鸡场从地养系统改为笼养系统)、八个屠宰加工厂、两个饲料加工厂及一个有机肥料厂。

主要业务

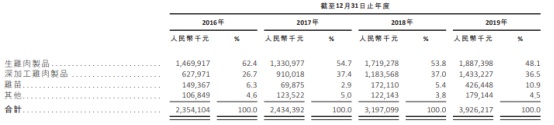

公司的主要营收来自生鸡肉制品及深加工鸡肉制品的销售,截至2016年—2019年财政年度,公司生鸡肉制品贡献的收入分别约占总收入的62.4%、54.7%、53.8%及48.1%,而深加工鸡肉制品贡献的收入分别约占总收入的26.7%、37.4%、37.0%及36.5%。

截至2016年—2019年财政年度,公司饲养的白羽肉鸡总数分别约为1.116亿只、1.114亿只、1.038亿只及1.017亿只;公司加工的白羽肉鸡总量分别约为177,000吨、184,000吨、174,000吨及174,000吨。

销售及主要客户

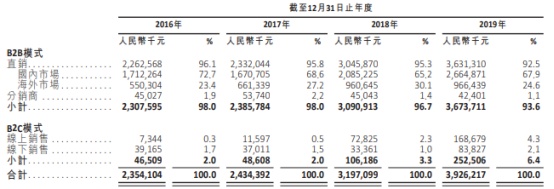

公司通过企业对企业(B2B)及企业对消费者(B2C)模式进行销售。公司的产品通过直接销售及分销商以B2B销售模式售予国内及海外客户,主要包括(i)食品服务或工业客户;(ii)速食餐厅;(iii)食品零售商。就B2C销售模式而言,公司通过中国境内线上及线下的销售平台销售及营销公司品牌(包括「凤祥食品(Fovo Foods)」及「优形(iShape)」品牌)下的鸡肉制品。

B2C销售模式下之线上销售安排所得收入从2017年的约人民币1160万元大幅增加约527.6%至2018年的约人民币7283万元及增加约131.6%至2019年的约人民币1.69亿元。

公司在全球拥有由逾3,000名客户组成的多元化客户群,主要国内及海外客户包括国际知名食品加工商及贸易商以及大型快餐连锁店运营商(及其禽肉供应商及采购代理)。于整个往绩记录期间,国内销售产生的收入占比约为70%,而海外销售产生的收入占比约为30%。

截至2016年—2019年财政年度,公司的单一最大客户分别约占总收入的19.1%、20.6%、16.8%及13.5%,公司向五大客户作出的销售额分别约占总收入的35.8%、40.0%、37.7%及28.9%。于往绩记录期间,公司的五大客户均为独立第三方。

行业概况

中国白羽肉鸡生产行业相对分散,就产量而言,2018年前五大生产商占市场份额的19.5%,其中领先的全面一体化白羽肉鸡生产商年生产白羽肉鸡约4.787亿只,占市场份额的9.4%,其后是山东凤祥,年生产白羽肉鸡约1.507亿只,占市场份额的3.0%。

按销售收入计的白羽鸡肉市场规模由2014年的人民币836亿元降至2018年的人民币655亿元,过去五年的年复合增长率为-5.9%。随着需求增长及国内生产的恢复,自2018年至2023年,预计市场将以14.6%的年复合增长率增长。

出口鸡肉制品的产品类别包括生鸡肉和深加工鸡肉。在全面一体化鸡肉出口商中,就出口收入及出口量而言,该公司于2018年在竞争者中均居首位,市场份额分别为8.6%及10.4%。就出口收入及出口量而言,前五大参与者分别合共占29.9%及28.7%的市场份额。

主要财务数据

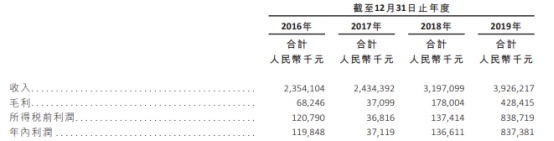

公司的收入呈增长势头,年复合增长率为18.6%,从2016年的约人民币23.54亿元增至2019年的约人民币39.26亿元。

公司的利润从2016年的约人民币1.2亿元减至2017年的约人民币3712万元,但随后缓慢增至2018年的约人民币1.37亿元。公司的利润于2019年大幅增至约人民币8.37亿元,主要是由于2019年鸡肉制品及鸡苗的市价上涨,部分是由于该期间原材料(如豆粕)的平均采购成本下降。

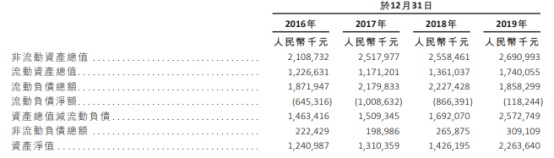

公司于往绩记录期间的年末流动负债净额主要归因于公司的借款,其中大部分为短期银行借款。于2016年12月31日、2017年12月31日、2018年12月31日及2019年12月31日,公司借款的流动部分分别占流动负债总额的约71.5%、76.9%、63.7%及68.1%。公司的借款主要用于建设生产设施、收购物业、厂房及设备以及作一般营运资金用途。公司于2017年12月31日的流动负债净额特别高,乃由于公司于2017年就建设新加工厂产生额外短期借款。

于2016年—2019年,公司的实际税率分别为0.8%、(0.8)%、0.6%及0.2%。于往绩记录期间,公司的实际税率低于企业所得税税率25%,主要是由于公司的部分业务(如活鸡养殖及屠宰活鸡)获税务豁免。公司于2017年录得负实际税率(0.8)%,主要来源于对与已收取但尚未确认为收入的政府补助有关的递延税项资产的确认。

风险因素

公司的主要风险因素包括:

经营业绩受到禽肉制品的售价(影响收入)及原材料采购价的波动或原材料供应中断(影响成本)的重大影响;任何被认为或实际存在的与公司的原材料、产品、经营或中国整个食品行业有关的食品安全或卫生问题,或实际存在或被认为存在的由肉鸡所用药物或疫苗导致的质量问题,均可能对公司的声誉、销售产品的能力及财务表现造成不利影响,并使公司遭受责任索偿及监管行动;公司自第三方供应商采购的鸡肉制品出现任何安全问题均会对公司的声誉、销售产品的能力及财务表现造成不利影响;全球卫生事件的持续可能会严重影响公司的生产、对公司产品的需求和公司的业务;生鸡爆发疾病或生鸡引发的疾病及关于此类疾病的负面报导可能对公司的生产、父母代种鸡苗供应、产品需求及业务造成重大影响;公司于往绩记录期间录得流动负债净额。

募资用途

据招股书,公司募集资金的主要用途是:

将投资于白羽肉鸡的饲养及生产能力扩张,通过为带有笼养系统的肉鸡场、屠宰加工厂、种鸡场、孵化场、饲料加工厂和有机肥料厂采购所需设备的方式实现产能扩充;将用于偿还现有借款,从而改善公司的财务状况、资本负债比率及流动性;将投资于通过定向销售及营销活动对公司现有B2C深加工鸡肉制品销售渠道(线上及线下)进行品牌开发及渗透;将投资于增强公司的研发能力以增强公司在市场上的竞争力;将投资于家禽业方面的战略投资、合资企业及收购机会;将用于为公司的营运资金及其他一般公司用途提供资金。