本文来自微信公众号“学而时思”,作者:中信证券教育研究。

核心观点

好未来(TAL.US)披露在例行的内部审计过程中发现某些“员工不当行为”,“轻课”业务存在虚增情况。“轻课”业务本身重要性不高,收入占比有限、战略地位一般,我们判断公司层面有意造假概率不高,但瑞幸事件背景下负面影响或被放大。

公司披露“员工不当行为”,“轻课”业务或存虚增。2020年4月8日,好未来官网披露在例行的内部审计中发现某些“员工不当行为”,有员工在“轻课”(“Light Class”)业务中存在违规行为,公司怀疑上述员工与外部供应商合谋通过伪造合同和其他文件的方式虚增“轻课”销售额。目前公司已经向当地警方报警,相关员工已被警方拘捕。

仅就事件本身而言,对公司基本面影响有限。轻课是好未来旗下在线轻学习平台,2018年推出、专注于6-12岁小学学科素养培养,分C端课程和B端业务两块。我们判断,此次公司披露存在虚增行为的主要与B端轻课盒子业务相关,轻课盒子以经销模式销售,推测此次涉及的虚增行为为员工和外部经销商勾结,在B端轻课盒子销售过程中通过虚假合同增加收入。

公司同时披露轻课业务收入占公司营收3%-4%(基于2019财年数据计算约5-6亿元人民币),我们预计to B业务收入占比约一半左右,而其中涉及虚增的金额为多少尚未披露,但总体涉及虚增的收入规模占比有限。此外,轻课业务本身和公司的核心业务学而思培优、学而思网校等相独立,预计不会对核心业务产生影响。

公司核心业务无碍,但“瑞幸”事件背景下或被放大影响。我们认为公司的K12课外辅导核心业务无论是在国内的品牌认知,还是各个层面的领先表现,均有较强的基础。而近年来高速增长的在线业务作为线下学习场景的有力补充,发展也相对良性。虽然在线模式下行业潜在的刷单等行为或不可避免存在,但从在线业务的影响力和品牌力维度我们可以观测到正面的反馈。

因此,仅就此次涉及的轻课业务虚增收入事件,从业务本身规模以及在公司整体业务架构中的地位,我们倾向于认为在公司层面的造假行为逻辑上不成立,系员工个人行为的可能性较大。但因正处“瑞幸”造假事件背景下,市场对中概股整体情绪比较敏感、信心较易受损,短期或将放大本次事件的影响,预计公司股价短期将面临较大压力。

风险因素:卫生事件影响持续,市场竞争加剧,投资发生大幅减值。

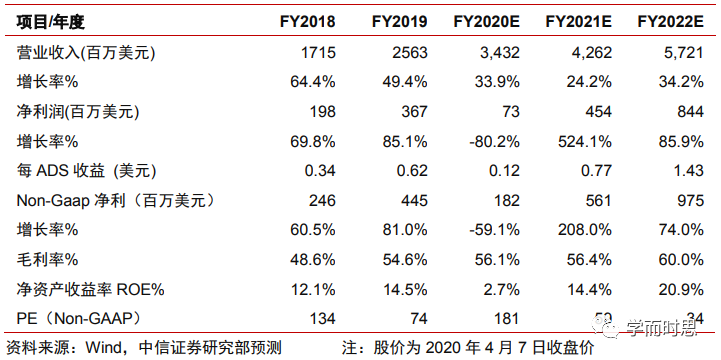

投资建议:我们对此次事件的判断目前总结为对基本面影响有限、但短期股价压力不可避免将造成估值下行。暂维持预测:FY2020-2022净利0.73/4.54/8.44亿美元、Non-Gaap净利1.82/5.61/9.75亿美元;对应EPADS0.12/0.77/1.43美元。维持“增持”评级,继续关注事件走向。

(编辑:孟哲)