本文来自微信公众号“非银观点”,作者:田良。

核心观点

在业务通道化和商业模式同质化的证券行业中,中金公司(03908)的综合业务能力和国际基因已经形成竞争壁垒,海外收入成为公司收入的重要组成部分。未来随着公司A股发行及并表监管推行,有望打破原有的资本制约与杠杆瓶颈。目前公司估值已接近上市以来最低水平,建议长期资金左侧关注,维持“增持”评级。

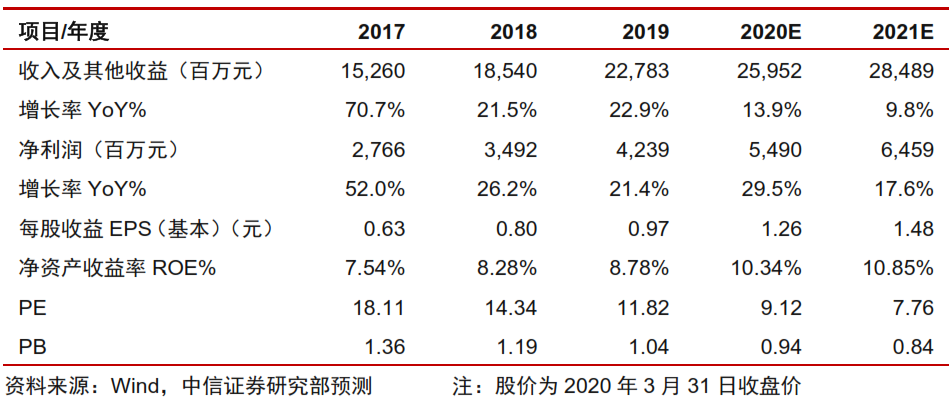

净利润同比增长21%,业绩符合预期。2019年中金公司实现收入及其他收益227.83亿,同比增长22.9%;归母净利润42.39亿,同比增长21.4%。当期全面摊薄EPS为0.97元/股,增长21.3%;加权平均ROE为8.78%,上升0.5个百分点。期末归属普通股股东BVPS为11.05元/股。杠杆率由5.5倍提升至6倍。业绩符合预期。在公司六大业务板块中,投资银行利润上升3.4亿,股票业务利润上升10.8亿,固定收益利润上升5.6亿,投资管理利润上升0.3亿,财富管理利润下降1.4亿,其他利润下降9.5亿。

海外收入持续成长,多项指标行业领先。2019年中金公司海外收入占比由21%提升至24%,海外收入已成为公司收入重要的组成部分。公司多项海外业务领跑行业,中资全球股本融资、港股IPO、中资美元债承销金额位列行业首位。互联互通市场份额保持行业领先。完成阿里巴巴(09988)回归港股、百威亚太(01876)上市等多个标志性项目。

A股增资进展顺利,有力补足资本劣势。中金公司于2020年2月公布其申请A股发行计划,拟公开发行A股数量不超过4.59亿股(合A股发行上市后总股本的9.5%)。A股发行目前进展顺利,预计将有效补足中金公司净资本相对劣势,巩固头部券商地位。募集的资金将用于加强在金融科技、国际化等战略领域的投入,并适时把握战略性并购机会,拓展市场份额。

并表监管释放潜力,有望突破杠杆瓶颈。证监会2020年3月确定中金公司为并表监管试点券商。此次改革在风险资本准备计提等领域的放松,有助于证券行业扩大杠杆,提升ROE水平。中金公司杠杆率长期领先其他头部券商,最有望突破原有杠杆瓶颈,与高盛、摩根史丹利等国际头部券商10倍左右的杠杆率水平接轨,促使ROE进一步提升,实现投资者回报。

风险因素:股票市场超预期下跌、资本市场开放低于预期、创新业务发展不及预期。

投资建议:在日均交易额7000亿元的核心假设下,我们预计中金公司2020年EPS为1.26元/股,BVPS为12.15元/股(原EPS预测为1.32元/股,BVPS为12.11元/股,调整基于交易量预期的改变),H股动态PB为0.96倍;新增21年EPS预测1.48元/股,BVPS预测13.63元/股。在业务通道化和商业模式同质化的证券行业中,中金公司的综合业务能力和国际基因已经形成竞争壁垒。目前公司估值已接近上市以来最低水平,明显低于阿里(09988)、腾讯(00700)入股价格。随着公司A股增资及并表监管带来的潜力释放,未来有望实现估值修复,维持“增持”评级。

(编辑:孟哲)