成立3年便将以2亿美元的对价将自主研发的创新药卖给默沙东,这一履历足以让康方生物在“以技术论英雄”的港股生物医药板块立足脚跟。

4月6日,康方生物通过港交所聆讯,意味着公司即将登陆港股市场,成为港股生物医药板块的新成员。智通财经APP了解到,康方生物将上市集资约23.3亿至31亿港元,招股价格区间为11.65-12.85元,入场费为11650-12850元。

作为一家成立仅8年的创新药公司,康方生物此前D轮的投资方中,中生制药、深创投和清池资本等知名公司和机构云集,说明公司深受业内和资本垂青。之所以这家公司得以受捧,还需要从其双抗研发说起。

80亿美元潜力带动市场热情

拥有80亿美元的市场空间,同类竞争寥寥无几,这便是双抗赛道值得投入的根本理由。

早在上世纪80年代中期,一种使T细胞重定向的典型bsAb应用,“T细胞重定向+活化”便已被描述。但直到2009年,世界上首个双特异性抗体,用于治疗癌性腹水的卡妥索单抗(Catumaxomab)才在欧盟获批。但在2017年,由于商业原因,卡妥索单抗退出市场。但随后因为安进的博纳吐抗体(blinatumomab)临床结果出色,让业内重新激起对这一概念的兴趣和投资。

实际上,业内对双特异性抗体的关注源于其“理论可行性”。与传统单抗相比,双特异性抗体优势在于拥有更加精准的靶向和更强的治疗效果。理论上,双特异性抗体可以通过设计与两个不同抗原相结合,或与同一抗原的不同表位相结合。抗体和抗原的结合位点/相互作用位点紧密接近,可以使抗体和抗原形成新的蛋白复合物,并触发新的细胞接触。

简言之,双特异性抗体的结构会产生新的活性,而这是两种单抗简单混合在一起所不具备的。

不过,与单抗药物成熟的研发理论和技术不同,目前在双抗药物研发过程中,需要面对“Twin Peaks”双挑战。在理论研究方面,研究人员需要明确药物的作用机理、双靶点的双抗理论基础以及需要验证新药物是否能实现两个单抗不能叠加的特殊功效。

而在技术方面,研究人员则需要考虑双抗的亲和力选择、药物在人体内的稳定性以及临床免疫原性的问题。此外,由于双抗平台并不具有通用性,研究人员还需要根据项目需要,在构建好上百个双抗平台中挑选最合适的平台,研发难度较大。

据智通财经APP了解,一个新型双抗药物的临床开发成功率与生物创新药开发成功率相近(或<20%)。因此与单抗赛道百舸争流不同,截至目前,全球仅有3款双抗药物获批上市,分别为Trion的Catumaxomab、安进的Blinatumomab和罗氏的Emicizumab。

虽然双抗赛道获批药物较少,但其市场潜力很大。智通财经APP了解到,预计到2025年,双特异性抗体研发管线的增长速度可以达到常规单抗药物的三倍。并且,随着全新双特异性抗体进入市场,同时已上市双特异性抗体获批更多适应症,双特异性抗体的全球市场规模预计将在2025年达到80亿美元。

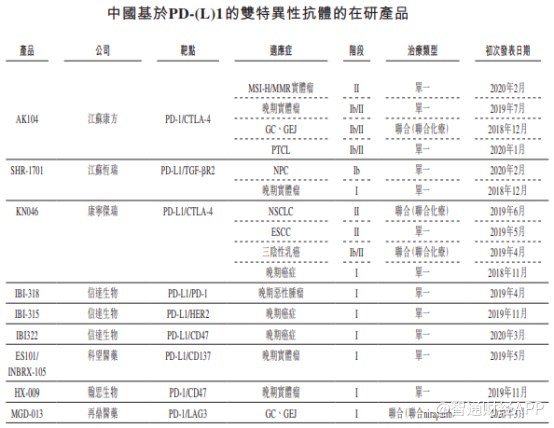

智通财经APP了解到,截至2019年中,全球已有20多种双特异性抗体开发和生产的商业化技术平台。仅国内在研的进入临床试验阶段的PD-(L)1双抗药物便有7款,但其中仅有康方生物的AK104和康宁杰瑞的KN046进入了II期临床阶段。

可见,在抢占双抗研发的赛道的过程中,康方生物已经走在国内前列,而这也是其受到资本青睐的原因之一。但康方生物最大的投资亮点还是在于其整体技术实力。

从技术看投资潜力

作为一家成立仅8年的公司,康方生物的研发技术还是值得肯定。

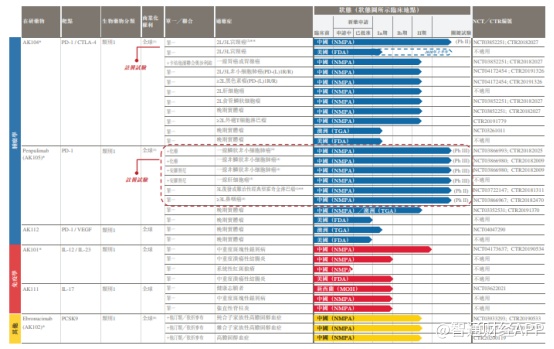

从整体研发管线来看,目前公司的研发管线拥有20多个药物开发项目,其中10个抗体处于临床阶段,6个双特异性抗体及4个抗体获得FDA的IND批准。其中靶向PD-1/CTLA-4的双抗药物AK104和PD-1单抗药物penpulimab(AK105)已进入到了II/III期关键性临床试验阶段,公司预计将于2021年下半年在中国提交AK104治疗子宫颈癌的首次NDA。

从管线数量和研发进程可以看出,康方生物目前的研发技术已相对成熟,智通财经APP了解到,康方生物拥有一个包括靶点验证、抗体药物的发现与开发、CMC和符合GMP要求生产在内的药物研发和开发“端对端”平台—ACE平台。这个平台让康方生物能在较少依赖外部供应商的情况下,自主进行产品的研发与开发,从而提高研发效率。

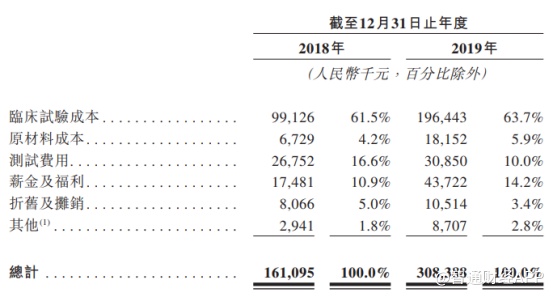

从目前的研发费用和公司现金流情况来看,截至2019年,公司研发开支达到3.08亿元;截至今年2月29日,公司现金及现金等价物为8.67亿元,还能支撑公司未来2年左右的研发投入。

虽然研发潜力巨大,但摆在康方生物面前的依然有规模生产及市场竞争的问题。

据智通财经APP了解,在生产工艺方面,双特异性抗体结构类型药物可能出现的表达量低、产品质量不稳定和蛋白质聚集等复杂性问题给制造工艺带来诸多挑战;在生产规模方面,公司目前在中山的生产设施仅可容纳1700升的生物反应器。不过公司目前正在广州兴建另外一个可容纳40000升的生物反应器的设备项目,其中一期工程总容量将达16000升,预期在今年年底前投入营运。

在市场竞争方面,国内PD-1市场规模在2020年其市场规模仅约20亿美元,但在国内共有6种PD-1药物获批上市,85种药物在研。随着去年年底,百济神州的替雷利珠单抗药物获批上市,中国PD-1市场进口药物和国产药物的“2+4”格局正式形成。

这对于研发管线中核心候选产品多数靶向PD-1的康方生物而言,待产品正式商业化,公司在市场规模有限的情况下,面临的市场竞争会变得异常激烈。因此,对于投资者而言,对康方生物的投资不仅需要着眼于其研发潜力,还需要研判公司未来产品的变现能力。