本文来自微信公众号“ 广证恒生新三板研究极客”。

摘要

市场普遍关注:(1)美联国际教育(METX.US)上市前夕的业绩下滑事件。我们认为,公司业绩波动归因于课程升级、业务整合等一次性偶发事件,战略调整完成后有望恢复。且公司持续深耕成人英语核心业务和积极发展青少、在线业务,可关注后续增长潜力。(2)韦伯英语资金链断裂事件。我们认为,韦伯英语资金链断裂主要受行业监管趋严及自身管理机制不足等因素影响,不具备行业代表性。在我国成人英语培训行业发展较为成熟的背景下,其反映的是行业进入壁垒将进一步提升,行业集中度未来预计将持续上行。(3)公共卫生事件影响。公共卫生事件期间,公司第一时间将线下通用英语、出国培训、青少英语课堂平移至线上同步网校,整体应对情况良好。根据公司公告,在2020年2月1日至17日期间,Meten在线课程的总营业额同比增长约287%,同期新增付费用户同比增长119%。

深耕成人英语、布局多元业务两手抓,业务体系兼备稳定性和成长性(1)中国第一大全渠道成人通用英语培训机构。美联英语深耕成人通用英语多年,线下建立覆盖36个城市的机构网络,线上搭建注册学员数达110万的学习平台,位列线下线上成人英语市场第一。截至2019Q3,公司拥有134个自主学习中心和15个特许学习中心,全面实现向二三线城市穿透布局。(2)课程向低龄段渗透、向在线教学延伸。公司以成人英语起家,后陆续布局留学服务、在线业务和青少英语,业务体系兼备稳定性和成长性。2019Q1-Q3公司成人英语营收达6亿元,占比54.85%;在线英语和青少英语分别营收1.89亿元和1.29亿元,业务发展初具规模。

看财务:一次性事件短期影响大,战略调整完成后业绩回弹(1)收入方面,2019Q1-Q3营收达10.95亿元(+2.9%),营收增速放缓主要是公司升级成人课程所致,2019年5月课程升级完成后教学时间及部分收入恢复正常。(2)费用方面,2019Q1-Q3管理费用率上升明显,主要是公司对收购的ABC业务进行整合导致管理支出增加,销售费用率及研发费用率保持平稳。(3)利润方面,受公司业务调整较大影响,2019Q1-Q3毛利率下降至49%;2019Q1-Q3净亏损5955万元,主要系课程调整、韦伯英语倒闭事件等一次性因素带来的影响,FY2019经调整净利润约6400万元。

投资逻辑:成人业务构建扎实基本盘,青少英语及在线英语赛道有望突围。(1)从行业层面来看:线下成人通用英语培训市场规模仍保持可观增速,二三四线城市的成人英语学习需求的逐步培养有望推动市场增长。线下青少英语千亿级朝阳赛道高速增长,家长们对孩子英语教育程度的重视持续促进青少英语培训市场的繁荣发展。在线英语培训向千亿级市场迈进,在线教育产品不断迭代优化的背景下,用户对在线教育的接受程度逐步提高,整体行业渗透率稳健提升。

(2)从公司层面来看:美联英语深耕成人英语培训市场多年,高于行业的完课率及转介绍率反映其较高的教学质量及服务质量。我们认为目前英语培训整体的机会来自于低线城市的下沉、低龄段培训及在线培训的渗透率上升。从公司业务布局来看,公司成熟的线下成人语培业务为其构建扎实的现金奶牛业务,短期内受制于课程升级及行业事件等偶发因素影响,但已快速恢复稳健增长趋势。同时,公司在过往低线城市下沉经营表现良好,后续可通过内生或并购的方式进一步抢占低线市场份额。其他业务方面,公司在青少英语、在线语培等业务顺应行业趋势布局,目前已初具规模且保持较高增速。在公司长期积累的教学教研、师资招聘管理培训等体系,及较为完善的内部管理系统的支持下,有望为公司打造新的业绩增长点。

风险提示:政策不确定性风险、市场竞争加剧风险、扩张管理不达预期风险

正文

1.公司概况:No.1全渠道成人通用英语培训机构

1.1第一大全渠道成人通用英语培训连锁机构

中国第一大全渠道成人通用英语培训机构,提供各个阶段英语学习教育服务。美联英语成立于2006年,最初以成人线下小班课切入成人英语培训市场。2012年,为延伸成人业务产业链,美联英语成立海外留学考试部;2014-2015年,美联英语相继收购北京厚德留学、乐闻携尔,进一步完善留学业务。同期,美联英语做出重要业务转型,推出在线学习平台立刻说,向线上市场进军。2018年,美联英语成立青少年业务,收购了ABC教育集团80%的股权。至今美联教育形成了不同年龄段的全产品链,旗下子品牌包括提供线下英语培训服务的美联英语、美联出国考试、美联青少英语、ABC外语学校、英语实践平台美联封闭营及美联课堂以及主打在线培训的在线英语学习平台立刻说等。线下布局上,美联英语构建了全国性学习中心网络,目前拥有134个自主学习中心和15个特许学习中心。通过战略性零售布局和领先的在线交付,美联英语实现行业领先,成为最大的全渠道在线成人通用英语培训提供商、覆盖最广的线下通用英语培训机构。

2019年12月,美联英语与纳斯达克上市壳公司Edtech X签订合并协议,将成为新的上市公司平台Meten

EdtechX的子公司,并最终实现合并上市。

1.2联合创始人集中控股,核心团队合作稳定

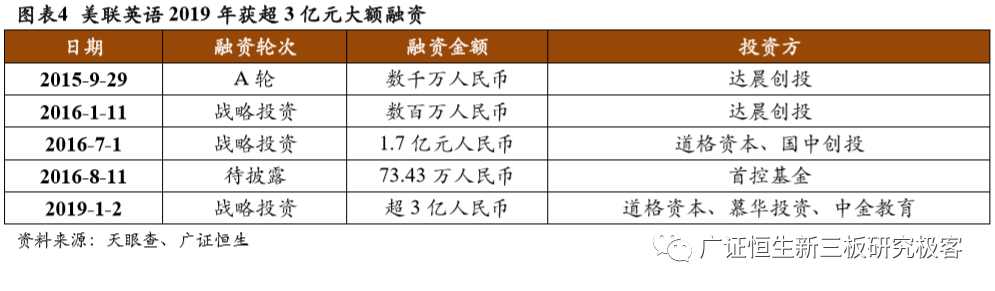

(1)融资历史:累计完成5轮融资,两轮亿元级融资均由道格资本领投。2016年,美联英语获1.7亿元人民币PE融资,2019年公司再获由道格资本领投的3亿元融资。

(2)股权架构:美联英语联合创始人拥有最大表决权

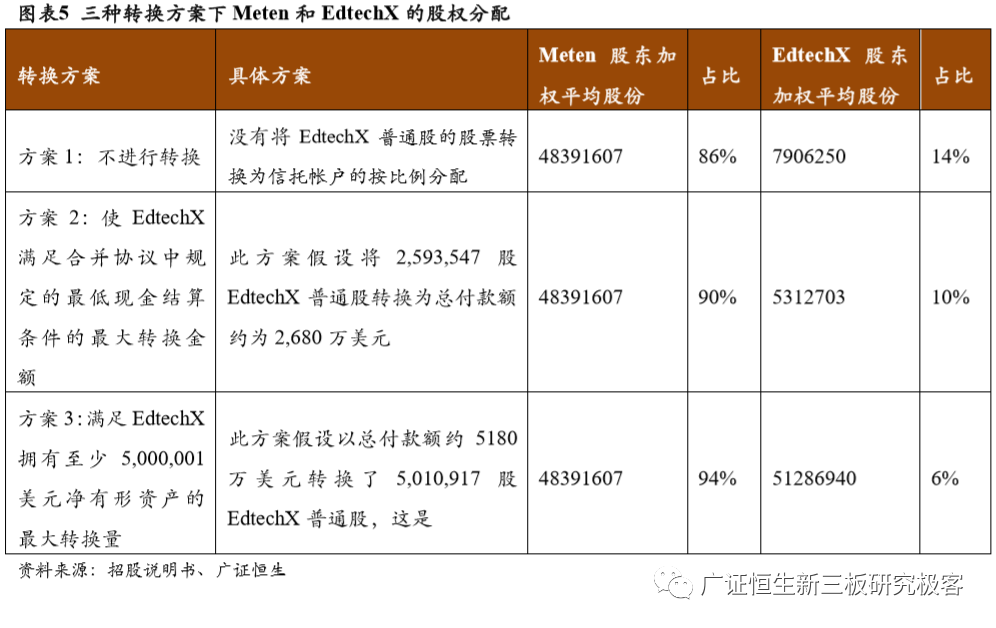

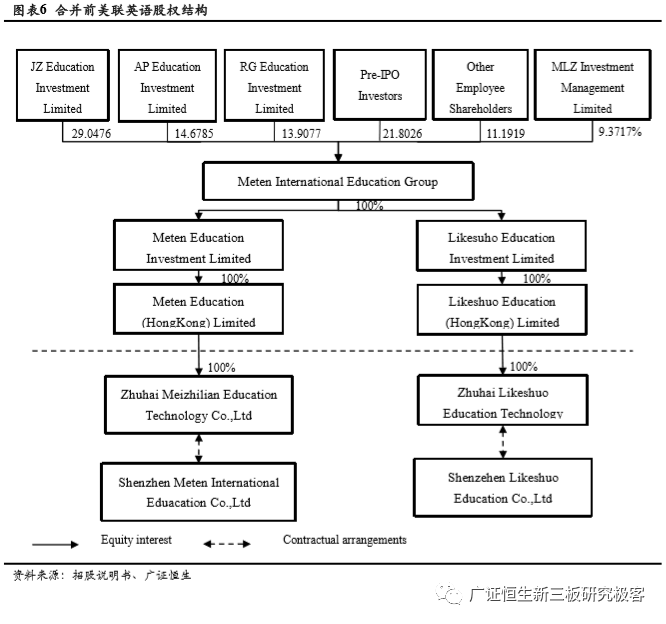

通过SPAC赴美上市,美联英语与壳公司EdtechX合并成名为Meten EdtechX的新上市平台,合并后美联英语联合创始人拥有上市公司最大的表决权。根据SPAC上市并购的准则和壳公司Edtech X的公司注册证书,合并完成后EdtechX的原股东有权将持有的普通股转换为托管账户中相应比例的资金,而在三种可能的转换方案中,美联英语均拥有最大的表决权。

合并前联合创始人赵继爽、彭思光、郭玉鹏分别持股29.05%、14.68%和13.91%。

(3)公司核心管理层信息:

核心管理层合作多年、分工良好,团队运营稳定高效。赵继双、彭思光和郭玉鹏作为公司联合创始人具有共同的经营理念和企业家精神,自公司成立以来各司其职,现分别担任董事长、首席执行官和副总裁。

赵继爽:董事会主席。公司三位创始人之一,自成立以来一直担任董事会主席。于2000年获长春理工大学经济学学士学位,2010年获得中欧国际工商学院EMBA学位,2004年至2006年担任福建金国际英语培训学校(King's International)的副校长。

郭玉鹏:董事,副总裁。公司三位创始人之一,自成立以来一直担任公司的董事和副总裁。于2007年获得长春理工大学经济学学士学位,于2012年获得中欧国际工商学院EMBA学位及上海交通工商管理硕士学位,2005年至2006年曾任国王国际营销部主任。

彭斯光:董事,首席执行官。公司三位创始人之一,自成立以来一直担任公司的董事兼首席执行官。于2000年获长春理工大学经济学学士学位,2011年获得中欧国际工商学院EMBA学位。2004年至2006年曾任泉州国际学院教学部主任和校长。

陈勇超:董事。陈勇超先生于2006年5月加入公司,自2019年4月起担任公司的董事。陈先生于2002年获得长沙理工大学会计电算化学士学位,2003年至2005年期间在龙湾港集团上海实业有限公司担任翻译。

梁飞燕:首席财务官。自2015年起担任公司的首席财务官。于2006年获得山东农业大学会计学学士学位。2008年至2010年担任广东呼彩彩印有限公司预算部主任,2012年至2013年期间担任深圳市万迪文化发展有限公司的财务经理。

2.行业概况:千亿市场规模稳定发展

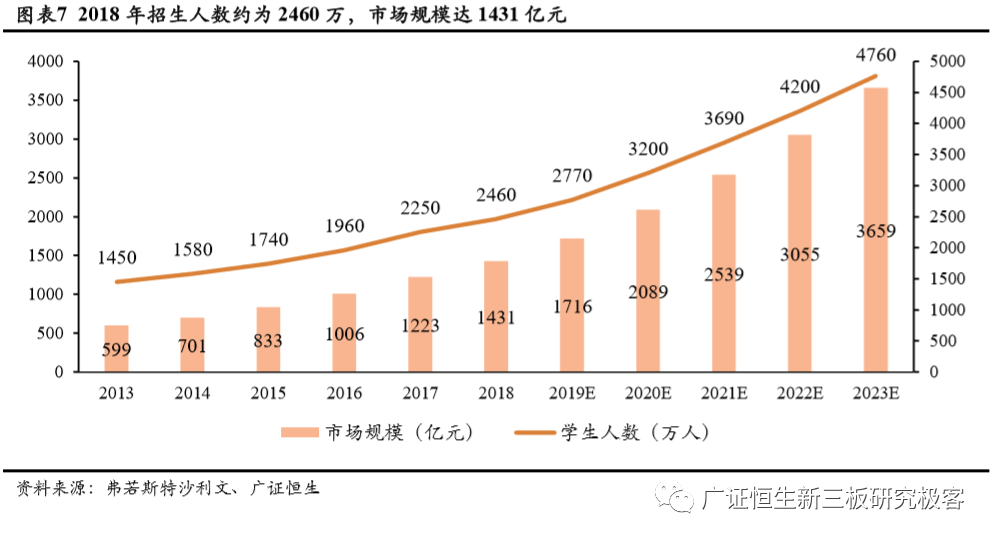

招生人数快速增加,英语培训行业千亿市场规模持续增长。随着我国城市化推进、经济发展,人们对教育的需求增加、消费支出水平提高,教育市场规模不断扩大。其中英语培训市场也在全球化对双语人才的需求、不断增加的出国留学人数和互联网技术的发展的多重推动下发展成千亿级市场。根据弗若斯特沙利文报告,英语培训行业总招生人数由2013年的1450万人增长至2018年的2460万人,年复合增长率为11.2%,预计到2023年将进一步增加至4760万人,年复合增长率达14.1%。按照总收入计算的市场规模由2013年的599亿元增加至2018年的1431亿元,复合增长率为19.0%;预计到2023年增加至3659亿元,复合增长率为20.7%。

2.1线下成人英语:通用英语培训增速明显,应试英语培训市场稳步提升

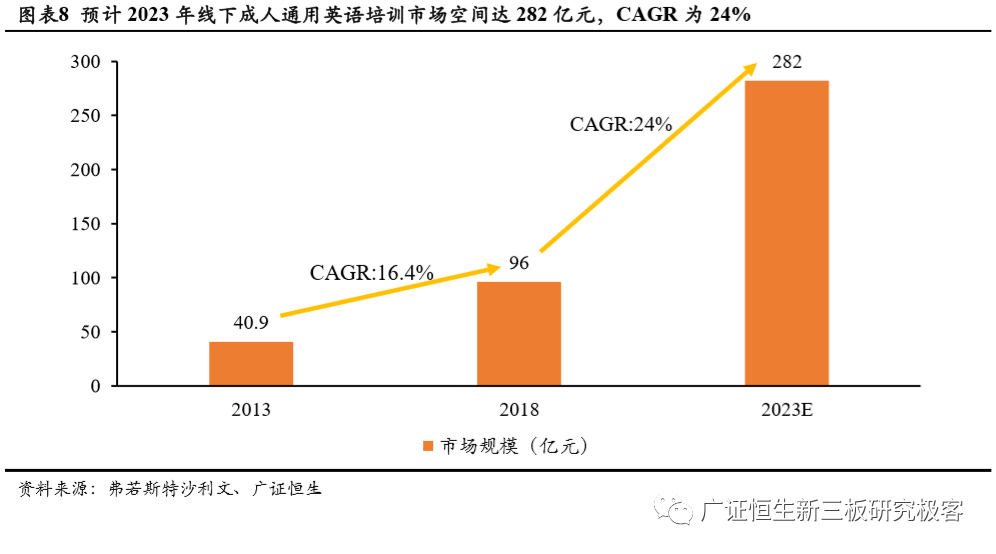

线下成人通用英语培训市场增速明显,渗透率持续提升助力市场扩容。通用英语培训是指帮助学生提高英语语言技能,尤其是英语交流技能的服务。其中线下成人通用英语培训作为该类市场的重要细分领域,2018年市场收入96亿元,占整体线下通用英语培训市场收入的28%。根据弗若斯特沙利文报告,线下成人通用英语培训市场将保持高速增长,预计到2023年市场规模将增至282亿元,对应复合增长率为24%。目前我国线下成人通用英语培训市场规模尚小,但随着一线城市成人英语培训需求的持续提升和二三四线城市的成人英语学习需求的逐步培养,成人英语学习者的数量不断增加,渗透率有望加速提升进而推动市场持续增加。

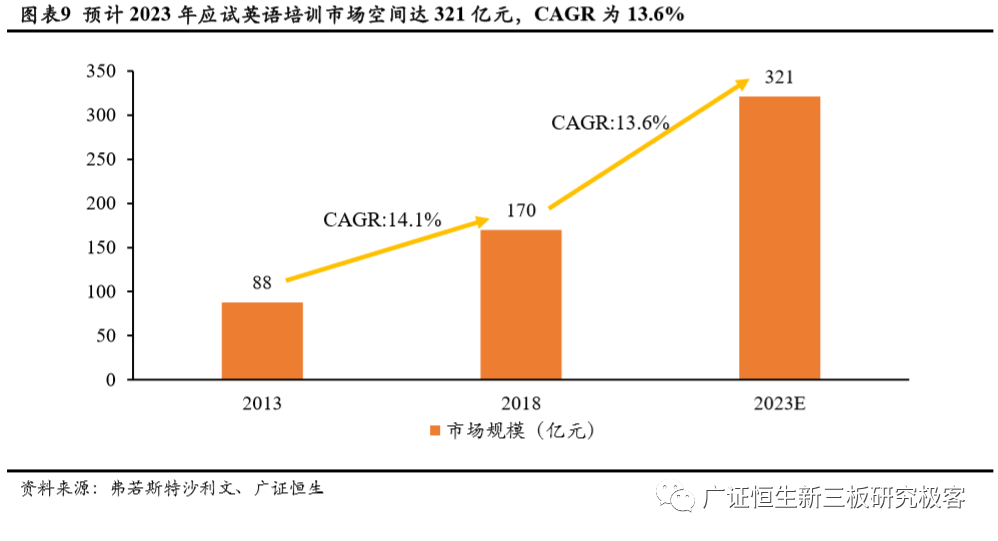

应试英语培训市场发展成熟,CAGR近14%。应试英语培训是指帮助学生在TOEFL、IELTS、GRE、SAT和其他国际标准化考试中获得更高分数的教学服务,在留学产业发展的推动下形成了成熟市场,并维持稳定发展。根据弗若斯特沙利文报告,2018年我国应试英语培训市场规模为170亿元,预计到2023年将增长至321亿元,对应复合增长率为13.6%。

成人英语培训需求强劲保障行业持续发展,韦博英语倒闭事件并非行业衰败的折射。2019年韦博英语倒闭引发市场对成人英语发展前景的担忧。我们认为,韦伯英语资金链断裂主要源自于收支两端的影响:收入方面受校外培训机构规范政策影响,公司收入及现金流由于预收学费由1年大幅减少至3个月而大幅萎缩,而公司在收入不达预期下支出调整未到位,相关营销支出管控不足。韦博英语的资金链断裂引发市场对成人英语行业的质疑,我们认为该事件并不具备行业代表性。在我国成人英语培训行业发展较为成熟的背景下,韦博英语倒闭事件反映的是行业进入壁垒将进一步提升,行业集中度未来预计将持续上行。我们认为线下成人英语培训市场的增量的市场机会存在于从一线城市向低线城市的渗透,教学质量较好、品牌知名度高、具备跨区域及专业化管理能力的机构仍可以享受市场增长的红利。

2.2线下青少英语:刚需铸就千亿级赛道,渗透率仍有较大提升空间

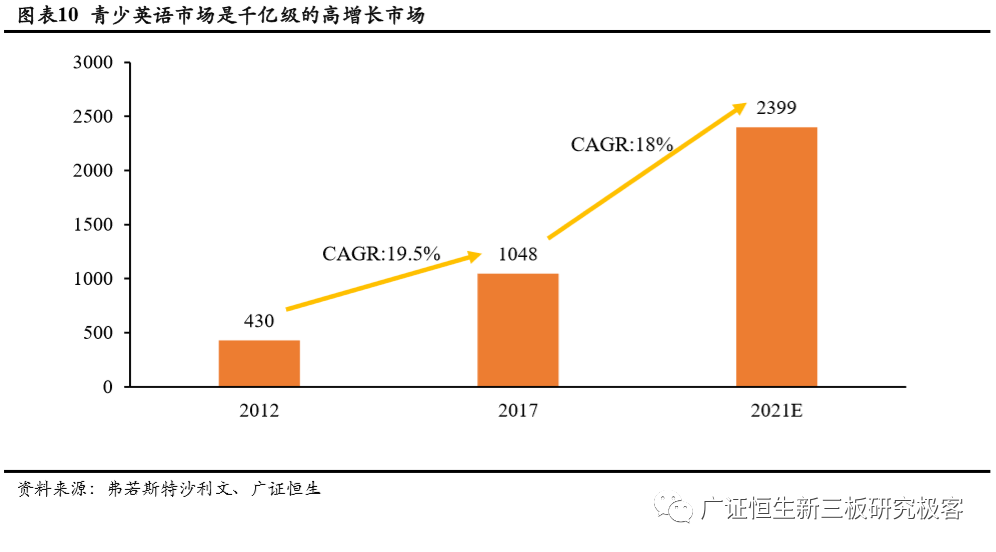

线下青少英语千亿级朝阳赛道高速增长。家长们对孩子英语教育程度的重视促进了青少英语培训市场的繁荣发展,其中线下学习英语的方式更符合家长对教学的传统认知,市场规模巨大且保持较高的增速。根据弗若斯特沙利文报告,青少儿英语培训赛道(3-18岁)2017年市场规模约1050亿,对应2012-2017过去5年复合增速达19%;预期2021年市场规模接近2400亿,对应复合增速约23%。

线下青少英语培训行业的整体渗透率提升空间大,主战场逐渐向低线城市下沉。截至2017年,整体青少儿英语培训市场渗透率约8.4%;3-6岁、7-12岁和13-18岁年龄段对应的渗透率分别为11.6%、9.3%和5.1%,与日本(35.2%)、韩国(60.5%)相比,仍有不小差距,行业渗透率仍有提升空间。从城市划分来看,北上广深K12英语培训渗透率远高全国平均水平,预估达20%-30%之间;二三线城市预计渗透率在5%-10%不等。2017年北上广深市场规模合计161.5亿,占全国市场份额约15.4%,打深打透一线城市仍然价值巨大;而在消费升级趋势下,低线城市需求正逐步崛起。非一线城市市场占据了85%的市场规模,随着低线城市消费能力提升,需求逐步释放,主战场将逐步下沉。尤其是快速发展新一线城市、以及重点二三线城市,需求增量巨大。

2.3在线英语培训:渗透率仍处于低位,千亿市场未来可期

在线英语培训市场有望突破千亿级规模,渗透率稳健提升。近年来,在线教育各细分领域在技术端、需求端和资本端的三方推动下逐步发展,其中在线英语培训场高速增长,向千亿级市场迈进。根据弗若斯特沙利文报告,在线英语培训市场规模由2013年的64亿元增加至2018年的370亿元,复合增长率高达42%;预计2023年市场空间将突破千亿级达1313亿元,对应复合增长率为28.8%。在线教育产品不断迭代优化的背景下,用户对在线教育的接受程度逐步提高,整体行业渗透率稳健提升,在线英语培训市场有望保持快速增长。其中在线青少英语市场渗透率增速更快,未来市场增量更大。根据弗洛斯特沙利文估算,2018年在线K12教育渗透率翻倍增长至9.5%,预计到2023年渗透率可达45%,未来5年CAGR为36.49%。英语作为最热门的辅导科目,整体课程标准化程度较高,尤其是口语培训领域,在线化程度未来将大幅度提升。

3.业务概况:全渠道成人通用英语培训,布局多品类服务体系

美联英语为知名英语培训连锁机构,核心业务由成人英语向在线培训、青少年培训等方向多元布局,并逐步扩展在线业务。根据面向对象和上课形式不同,公司的业务可分为线下英语培训、青少年英语培训和在线英语培训。

3.1 成人通用英语培训和海外培训服务构建核心业务竞争力

线下成人英语培训是美联英语的重要业务,包括针对15岁以上的学生提供的成人通用英语培训和针对12岁以上的学生提供的海外培训服务。

(1)成人通用英语培训是公司在各地的学习中心针对15岁以上的学生提供的课程服务,课程主要以小班形式授课,包括一对一,一对四和一对多三种规模,课程通常持续55分钟。自2006年以来,传统的成人通用英语培训包括两大类(i)实用的英语口语课程,以帮助学生掌握口语以提高个人水平或专业用途,侧重于练习发音,扩大词汇量和提高沟通技巧;(ii)实用的商务英语课程,通过侧重于在众多实用的商务环境中练习英语来迎合年轻的工作人士。近两年,公司陆续拓展成人英语培训业务。2017年推出招收16-22名学生的英语培训新兵训练营,为参加传统成人英语课程的学生提供为期两天的附加课程,为学生提供集中学习英语和交流经历的机会。2018年起公司与国家地理杂志及TED演讲合作研发Explore系列教材,并根据教材在2019年5月完成课程升级。

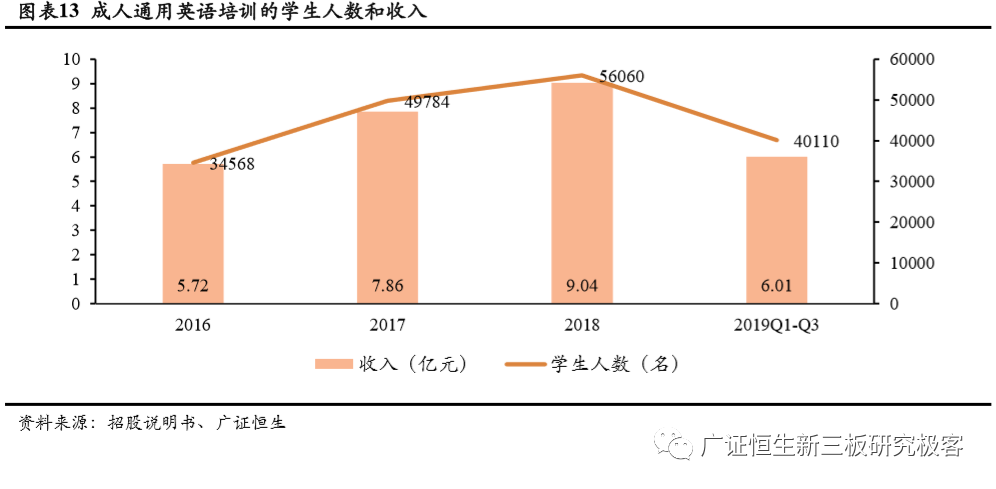

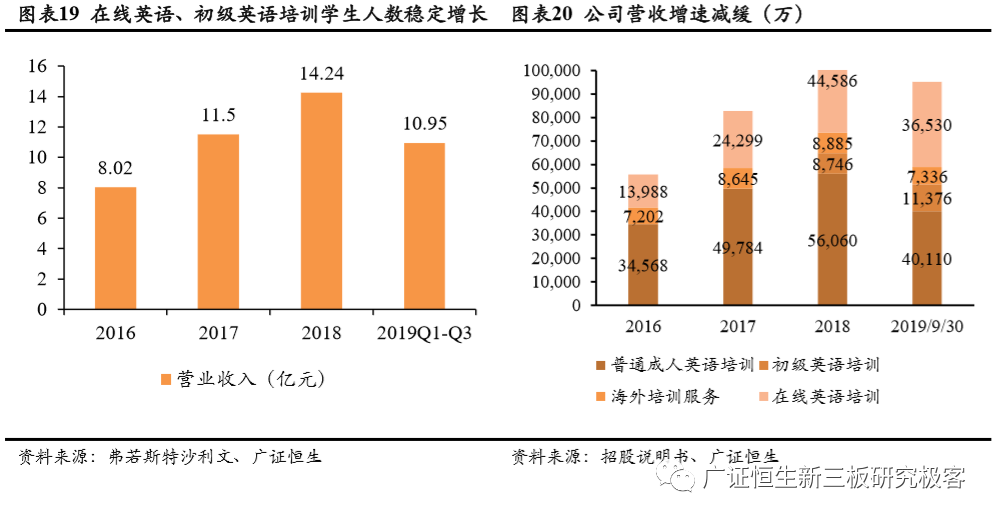

就学生人数和收入而言,成人通用英语培训是公司业务的重要组成部分。2017年/2018年/2019年前三季度公司成人通用英语培训的学生人数分别为49784名/56060名/40110名,收入分别为7.86亿元、9.04亿元和6.00亿元。

(2)海外培训业务是为计划参加国际标准化考试或出国学习的学生提供全面的海外培训服务。

(i)国际标准化考试准备课程主要致力于为正在准备托福、雅思、SAT和ACT以及其他国际标准化考试的12岁及以上的学生提供培训服务。课程通常在学习中心的单人课堂上提供,课程时长为2小时。自2011年推出此类服务以来,公司总共招收了20,000多名学生。根据弗若斯特沙利文报告,2018年,公司线下一对一海外培训业务收入为2.02亿元,在线下一对一的海外学习备考市场中排名第二,占有大约13.5%的市场份额。

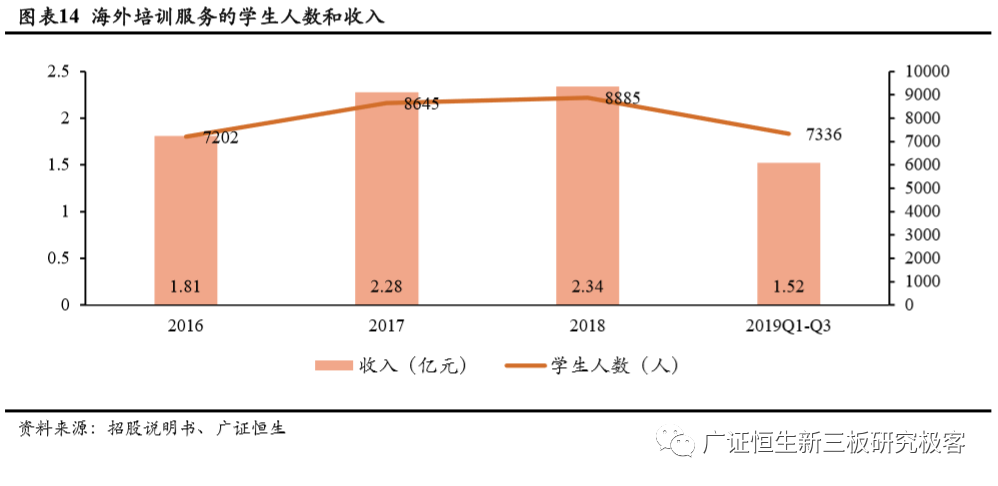

(ii)海外学习服务为有兴趣获得海外教育的学生提供海外学习申请服务和短期海外学习计划。其中海外学习申请服务,包括咨询和计划、大学专业选择、申请文件和签证的准备以及校园参观。截至2019年9月30日,公司已为大约3,900名学生提供了定制的海外学习申请服务;2019年前三季度整个海外培训服务板块的学生人数约为7336人,实现收入1.52亿元。

3.2布局青少英语市场,“ABC”和“Meten”品牌协同发展

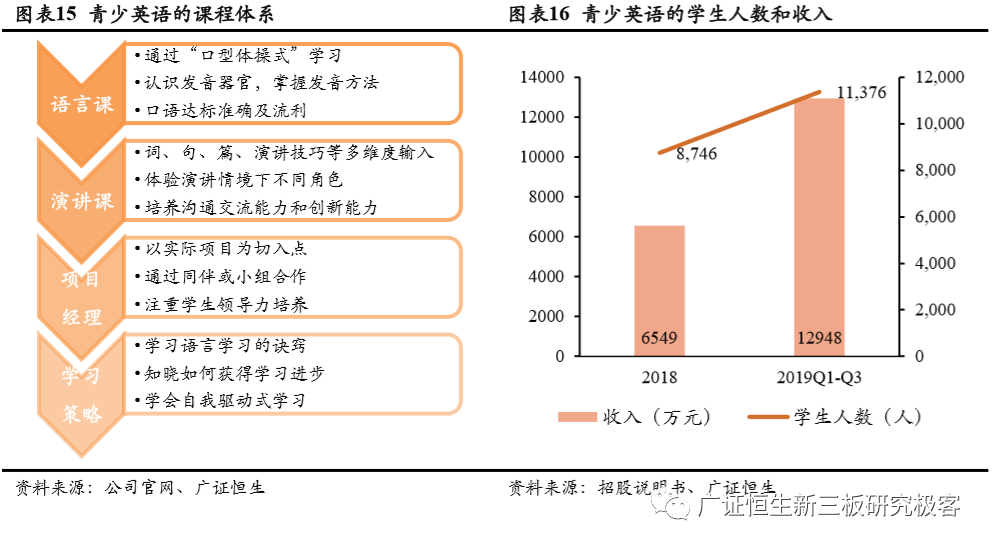

青少英语课程主要面向6至18岁的学生,通过“ABC”和“Meten”品牌提供综合课程。2018年美联英语通过收购“ABC”青少英语培训机构和拓展自有品牌“Meten”的业务范围以布局青少英语赛道,青少英语课程主要通过线下自营学习中心提供。截至2019年9月30日,自营青少英语学习中心共计26个,其中22个以“ABC”品牌运营。

青少英语实施“语言+能力”双驱动的教学模式,构建全面综合的课程体系以帮助学生适应新时代的发展。青少英语培训的班级规模为每班10至15名学生;课程时长根据品牌区别有所不同,“ Meten”品牌的青少英语课程时间通常为55分钟,“ ABC”品牌的青少英语课程时间通常为1小时。公司入局青少英语培训较晚,随着“ABC”品牌业务的整合完成,业务发展逐渐成熟。2019年前三季度青少英语培训的学生人数达11376人,营收达1.29亿元。

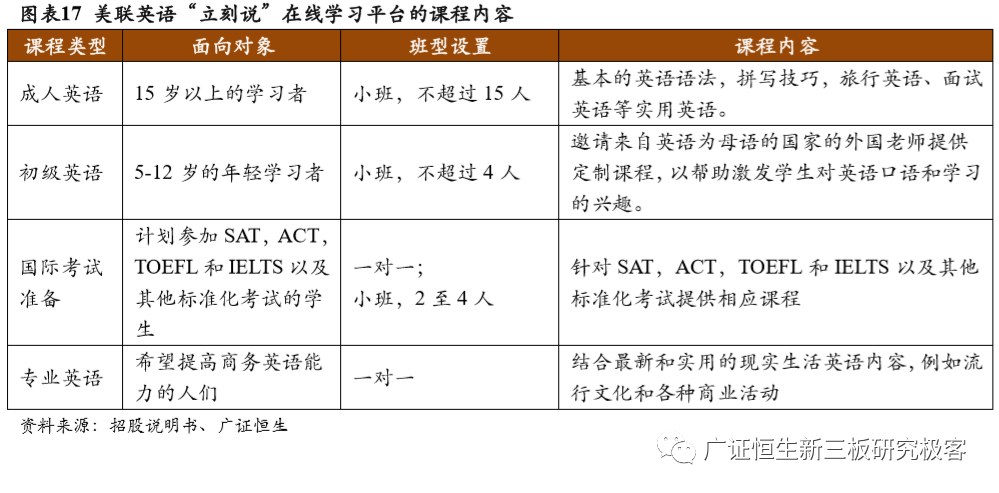

3.3拓展线上业务,启动“立刻说”在线学习平台

凭借公司在线下英语培训方面的经验,美联英语在2014年启动了“立刻说”在线学习平台。“立刻说”学习平台提供在线实时英语课程,课程时间通常为45分钟,学生可以通过电脑访问公司网站或者平板等移动设备登陆应用程序实时上课。截至2019年9月30日,“立刻说”平台上已有约110万注册用户,自平台启动后付费用户累计超过20万名。目前,美联英语在“立刻说”平台上提供成人英语、初级英语、国际考试准备课程、专业英语等四种类型的实时英语课程。其中成人英语部分依托线下经验发展成熟,随着在线课程内容和业务体系的完善,预计在线平台的初级英语培训业务有望进一步发展。

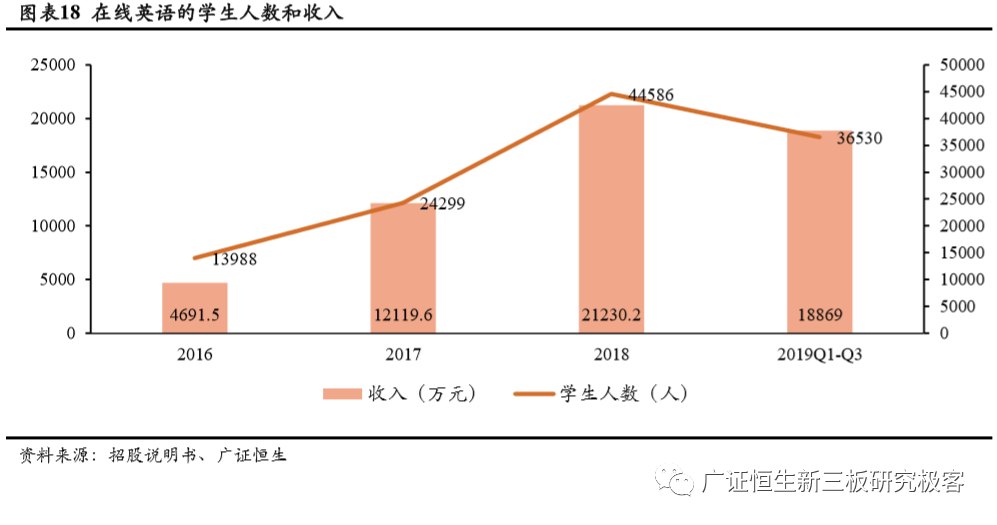

转向线上拓展是美联英语在2014年做出的重要转型,目前在线教育板块初具规模。2019年前三季度,在线业务的学生人数为36530人,营业收入为1.89亿元。

4.财务分析:内部调整和外部变动致营收短期波动,战略调整完成有望恢复长期增长

2019财年前三季度营收增速减缓至2.9%,业务调整完成后有望恢复。FY2018公司营收14.24亿元,同比增长23.9%;主要是由于学生人数和学习中心数量的增加所致,其中截至2018年底运营时间超过一年的越过收支平衡点的学习中心由2017年的85个增加至89个,推动学生人数和收入的高速增长。2019财年前三季度公司实现营收10.95亿元,同比增长2.9%,主要是由于在线业务和青少年业务发展逐渐成熟扩大,学生人数增加所致。该时期在线英语培训的学生人数增加至36350人,青少年英语培训的学生人数增加至11376人。2019年前三季度公司营收增速存在明显下降,主要是因为:(1)公司自2018年起研发Explore教材以升级成人英语课程过程中专注于教学人员的培训和小班授课的实验,导致成人英语培训的课程时间和部分收入减少。(2)此外,2019年10月韦博英语陷入停业风波引起市场恐慌,公司自身成人英语分部业务招生人数、消耗课时量减少,预计对2019Q4营收造成不利影响。(3)同时,公司响应政府号召以免费课的形式接收了部分韦伯英语学员,短期内支出预计将对公司利润有一定影响。但从长期来看,优秀的教育产品本身具备较强的LTV延展性,学员的续费有望提振公司后续业绩。

综合来看,公司内部短期业务调整和市场偶发事件造成美联英语业绩短期下滑,但随着2018年和2019年分别开业的8家自营中心和13家自营中心在2020年的加速增长,以及韦博英语关闭后市场份额的释放,美联英语有望恢复营收水平并实现增长。

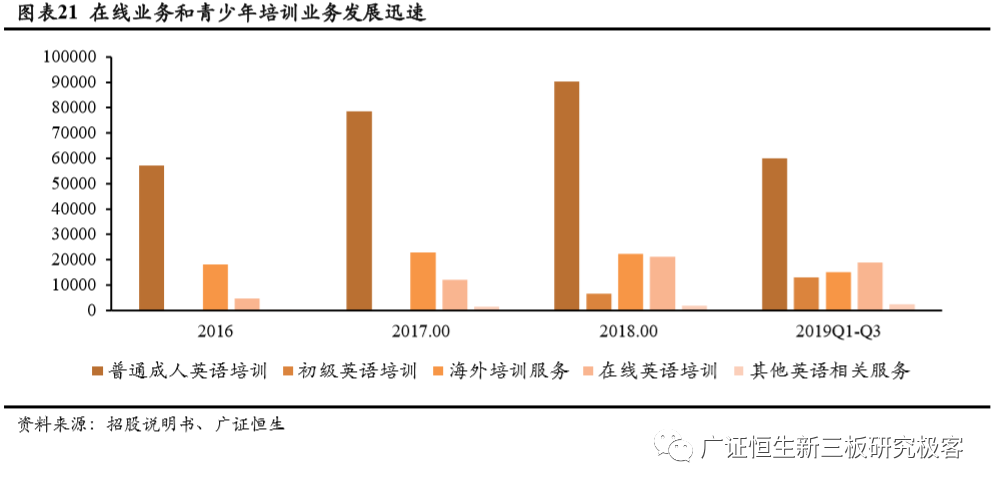

细分业务来看,成人英语培训业务仍是收入主要来源,在线业务和青少年培训发展迅速。2019财年前三季度成人英语业务收入6.01亿元,占比54.89%,受课程升级影响该分部营收同比减少12.62%;在线业务营收1.89亿元,同比增长23.4%,成为公司第二大重要业务。青少年英语培训业务收入1295万元,同比增长256%,主要是经过收购ABC

Education和自有品牌meten发展,该分部业务发展成熟引发的规模效应所致。公司逐渐将战略重点调整至上述三个分部业务,2019财年前三季度公司海外培训服务收入1.52亿元,同比减少12.91%。公司核心业务成人英语保持稳定贡献,青少年英语培训和在线业务的拓展奠定了未来发展基础。

公共卫生事件期间,得益于美联打造的完善管理系统,为维护学员利益,公司第一时间将线下通用英语、出国培训、青少英语课堂搬迁至线上同步网校;线下通用英语教师改为线上授课、线下SA在线上继续提供学习辅导;青少英语课程改为线上教学,同时组织家长做家庭教育讲座以保障情绪稳定;推出出国考试OMO远程交付系统,线上完成出国考试交付、学术辅导、家长反馈、学习测试等。同时,加大立刻说产品推广力度,公共卫生事件期间立刻说总业绩迅速增长。根据公司公告,在2020年2月1日至17日期间,Meten在线课程的总营业额同比增长约287%。同期新增付费用户同比增长119%。未来公司将继续增加线上研发投入和市场推广力度,维持稳定增长。

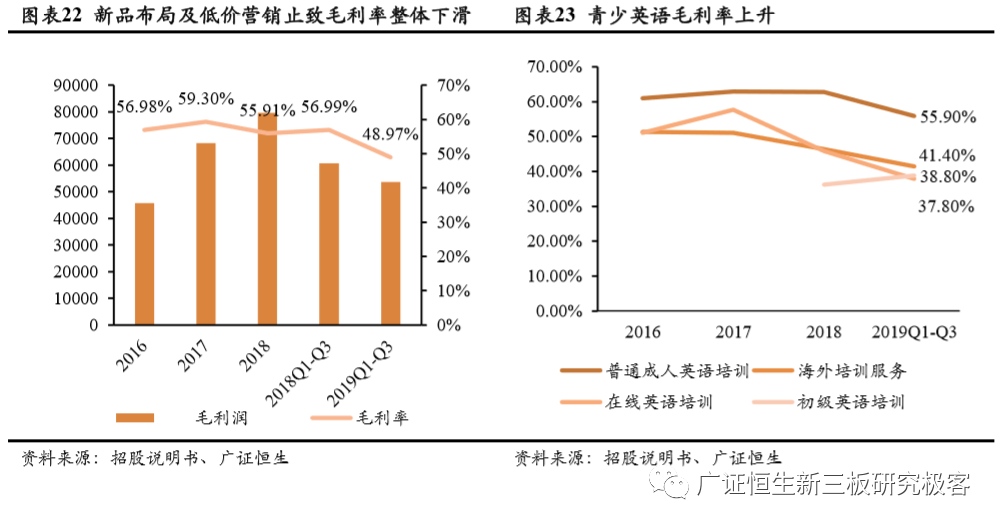

受新产品布局和低价营销影响,整体毛利率下降。FY2018公司毛利总额为7.96亿元(+16.79%),毛利率为55.9%(-3.4pct),2019财年前三季度毛利率进一步下滑至48.97%(-8.02pct),主要是成人英语培训分部毛利下降和低价营销在线英语培训产品所致。拆分业务来看,成人英语培训业务2019财年前三季度毛利率下降至55.9%,主要系公司研发Explore教材、升级成人英语课程所致;海外培训服务2019财年前三季度毛利率下降至41.4%,主要是因为公司在2018年末启动短期海外留学计划导致成本上升,国际考试培训课程升级过程中学生人数减少导致收入确认减少。在线英语培训业务2019财年前三季度毛利率下降至37.8%,主要是公司提供部分低价在线课程以吸引付费学生,同时引进毛利率较低的在线青少年英语培训课程所致;青少英语培训业务2019财年前三季度毛利率上升至38.8%(+4pct),主要是收购了ABC

Education青少年英语培训品牌和自有Meten品牌的发展,业务发展成熟带动付费学生人数上升并降低单位学生成本。

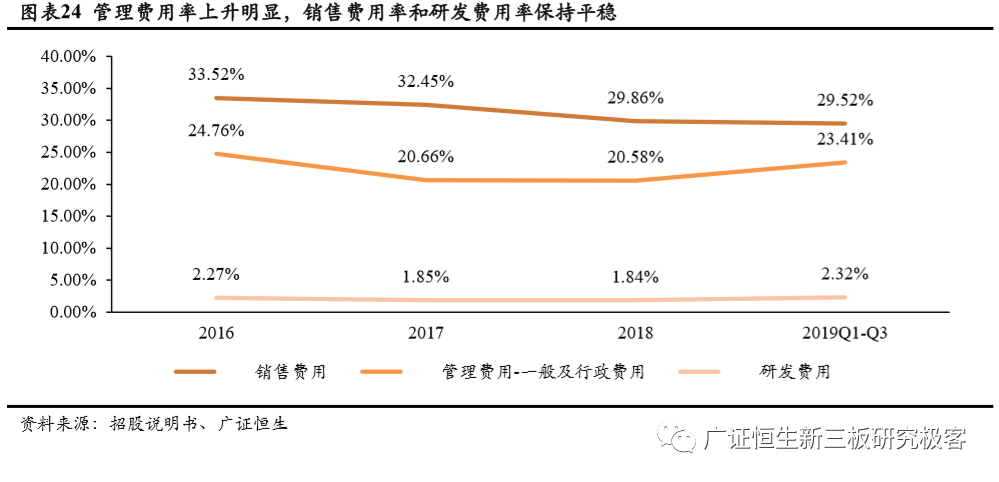

费用方面,2019年前三季度公司管理费用率上升明显,销售费用率和研发费用率保持平稳。截至2019年9月30日,公司管理费用率上升至23.41%(+3.8pct),主要是公司收购ABC后对管理层进行重组并升级管理系统导致支出增加所致,此外公司业务扩展也引致学习中心人员成本、租金成本、水电费用及其他费用的增加。2019财年前三季度公司的销售费用为3.23亿元(+2.4%),销售费用率为29.52%(-0.1pct);研发费用为2537万元(+26.4%),研发费用率2.32%(+0.4pct),主要是公司增加对在线培训业务的研发投入。

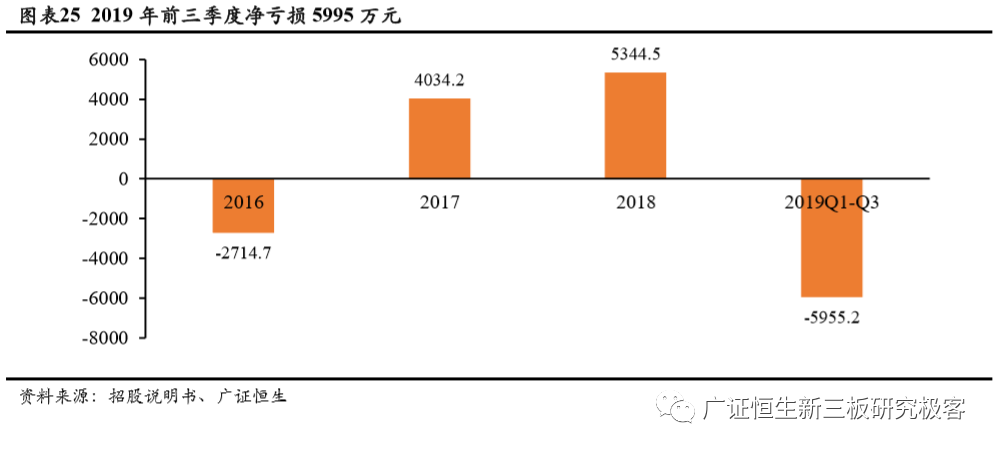

2019年前三季度净亏损5955万元,业务升级及体系整合完成后有望恢复。2018年公司实现净利润5345万元,同比增长32.48%;2019年前三季度公司净亏损5955万元,业绩表现波动引发市场关注。值得注意的是,美联英语近期亏损主要是受公司对外收购ABC品牌和对内成人课程升级的影响,预计业务合并、升级完成后有望恢复盈利。根据单季度数据来看,公司收购ABC

Education和升级成人英语“探索课程”期间,2018Q4/2019Q1/2019Q2公司净亏损848万元/4216万元/5931万元;随着包括ABC

Education的青少英语培训业务逐步完善,成人英语课程在2019年5月升级完成后恢复教学时间,2019Q3实现净利润4192万元。

多元布局推高转介绍率,科技保障高完课率。美联英语依靠成人英语起家,并根据学生需求和市场趋势在留学英语、青少英语和在线业务等方面进行多元布局。丰富的服务组合满足学生需求,公司由此实现较高转介绍率。2018年公司转介绍率达20.9%,高于行业15%-20%的平均水平。此外,美联英语利用技术系统中的智能课程安排和自定义学习数据分析等功能以促进教学活动,保障完课率保持较高水平。2015年1月1日至2019年9月30日在线英语课程的累计完课率达到66.7%,均高于行业30%-50%的平均水平。

5.发展战略

美联英语为中国第一大全渠道成人通用英语培训机构,为巩固公司在通用英语培训行业的领先地位、构建强劲的增长轨迹,公司拟采取保持在线业务的可持续增长、进一步拓展线下培训网络覆盖、提升并多元化教育服务类型以及选择性地追求战略性收购与合作等四大战略。

(1)保持在线业务的可持续增长。拓展在线业务是美联英语的重要战略,在线教育和线下教学的协同发展提高了公司业务效率。为了进一步挖掘在线教育的市场机会,释放线上线下业务的协同效应,美联英语将加大对在线业务的投入以保持在线业务的可持续增长。我国在线教育市场渗透率在2017-2019年迈过了拐点,在未来2-3年内将保持高速增长,英语学科作为热门的辅导科目,未来发展空间更为广阔。美联英语持续发展在线英语业务有望抓住行业性机会,进一步释放线上线下业务的协同效应。

(2)进一步拓展线下培训网络覆盖。目前中国还有很多具备发展潜力的省份和地区尚未被覆盖,美联英语计划持续关注一线城市周围租金较低的新卫星区域、省会及区域经济中心,重点发展青少英语培训中心,通过加盟模式进行快速、低成本的扩张。美联英语依靠已有教学经验和扩张能力,实现向低线城市的下沉,进一步挖掘低线城市的巨大市场空间。

(3)提升并多元化教育服务类型。美联英语将继续专注于成人通用英语培训,通过不断升级产品和开设新的学习中心以进一步扩大市场份额。同时进一步开发个性化和多元化的产品线,拓展青少英语和K12素质教育等培训业务,强化在线英语业务的发展。目前,我国青少英语培训市场发展空间巨大,渗透率提升大有空间。美联英语依靠现有ABC中心网络可更加深入渗透中端青少K12市场,依托现有美联成人及青少线下中心网络以快速布局高端青少K12市场,实现快速增长。

(4)选择性地追求战略收购与合作。美联英语将充分利用强大的并购整合能力,在未来着重并购线下青少业务和成人通用英语培训业务。美联英语通过战略性收购和收购后整合开发了扩展能力。收购前公司一支专门的收购团队负责评估和跟踪中国的潜在收购目标;收购后美联英语凭借有效的集中管理系统和管理层强大的执行能力,能够高效完成收购并迅速改善被收购方的运营、管理和品牌形象。在历史收购事件中,美联英语均取得较好的结果。具体来看,2014年美联英语收购并整合了浙江省宁波市的两个学习中心,帮助学习中心的收入从FY2015到FY2018间实现约127.2%的增长。而2018年6月,美联英语收购、整合拥有21个自营学习中心和四个“ ABC”品牌的特许学习中心的ABC Education Group,也推动学习中心的收入约108.2%的增长。

6.风险提示

(1)政策不确定性风险。2017年以来我国对民办教育的分类管理加严,营利性民办学校的运营需获得民办学校运营许可证。由于民促法正式法案尚未敲定,美联英语学习中心的机构属性尚不能确定。截至2019年9月30日,美联英语大部分的自营学习中心尚未获得相关的民办学校运营许可。此外,2018年校外培训专项整治行动对课外培训机构做出多项限制,尤其是学科类辅导机构。由于英语培训具备学科与素质双重属性,而各地方政策具体落地执行不一,部分地区对青少儿英语辅导机构同样存在师资、生均面积、预收款等相关限制。

(2)市场竞争加剧风险。目前英语培训赛道发展较为成熟,除了国内的企业,海外也有不少线下英语培训企业参与竞争;线上英语培训和线下英语培训目前虽是互补态势,倘若互补态势升级则会加大行业竞争,进而增加企业的运营成本,影响企业的实际盈利能力。

(3)扩张管理不达预期风险。美联英语通过内生式增长和外延式并购不断扩张中国地区的业务,截至2019年9月30日,公司有134个自营性学习中心和15个特许学习中心。建立新的学习中心和收购现有的学习中心给公司带来挑战,公司需要加大营销、管理和其他资源的投资以维持高效运营,同时需要管控教学质量以确保公司的品牌不会因扩张而受到损害。若无法有效的管理服务网络的扩张可能会对公司的发展产生不利影响。

(编辑:林喵)