本文来自中信证券。

投资要点

汇量科技(01860)发布 2019 年年报,全年公司营收同比+15%,调整后净利润同比+16%,程序化广告业务取得重大突破,首次跻身广告平台全球综合实力榜单第 6,飞轮效应加速。出海红利背景叠加公共卫生事件催化,公司业务有望实现进一步增长,我们看好公司长期价值,维持“买入”评级。

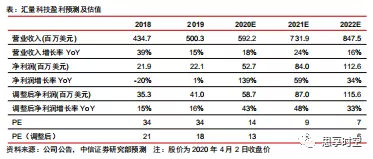

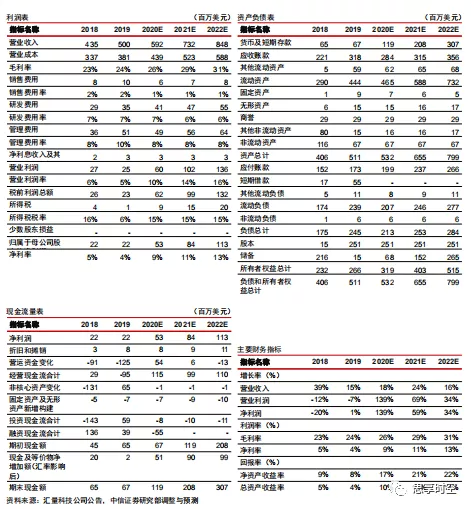

概览:2019 年全年公司营业收入同比+15%,调整后净利润同比+16%,首次跻 身广告平台全球综合实力榜单第 6。① 2019 全年收入 5.0 亿美元,同比+15%, 全部来自移动广告收入,其中程序化广告收入 3.2 亿美元,同比+41%,非程序化收入 1.8 亿美元,同比-13 %,调整后净利润为 4100 万美元,同比+16%。② 同时,程序化交互式广告平台 Mintegral 作为 2018 年来唯一的新面孔,跻身业内权威榜单 AppsFlyer 2019 年下半年全球综合实力榜第 6 名(2019上半年位居榜单第十三名)。

程序化广告业务取得重大突破,飞轮效应加速。①AppsFlyer 为移动应用领域权 威,跻身 AppsFlyer 排名使得 Mintegral 的品牌效应进一步加强,随着品牌效应的提升,一方面有望在未来给公司带来更多客户与更强劲的增长,另一方面有望在流量端获取上更加顺畅便捷。②飞轮效应下,程序化广告收入增长强劲,2019 年收入同增 40.8%,同时程序化广告业务服务器成本同比下降 10.8%,占程序化广告业务收入的百分比下降至 4.2%(2018 年为 6.6%)。③2019 年多个海外聚合平台接入公司 Mintegral SDK,可获取流量类型和独立设备覆盖迅速增长。2019 年下半年 Mintegral SDK 可触及 APP 的数量为 26,000 个,环比增加 15000 个,为上半年环比增量的 3.7 倍,可触及 DAU 数量增加 1.2 亿(合计 5 亿),是上半年增加 DAU 的 3 倍,预计 2020 年 Mintegral SDK 有望触及更多的 APP 和 DAU。

出海浪潮红利依旧,此次公共卫生事件有望催化公司业务进一步增长。①国内互联网人口红利下降,用户增速已低于 10%,互联网平台集中度持续提升,流量竞争加剧, 应用开发商(包括工具、游戏、内容与电商 APP 等)出海需求增长,同时中国产品品牌的全球竞争力提升,具备全球服务能力的企业不断涌现,出海意愿强烈, 中国企业出海仍处于红利阶段;②公共卫生事件欧美公共卫生事件仍处于攀升阶段,预计持续时间较长,公共卫生事件影响下,海外用户使用手机时长明显增长,流量和广告价值增长明显, 国内游戏、社交等 APP 将借机大量投放广告抢占用户;另一方面,相比品牌广告,效果广告受经济影响较小,且汇量公司线上游戏和社交类投放占比较高 (2019 年占比约 60%),受到冲击可控,预期可结构性受益,公司业务有望在 此次公共卫生事件影响下实现逆周期增长。

公司以自制内容生态为核心竞争优势数据分析平台用户规模稳步扩大,技术中台开启商业化进程。 ①截止 2019Q4, 使用游戏数据分析平台 GameAnalytics 的游戏开发者达 71,000 个,覆盖全球超 1/3 的游戏用户,MAU 超 12 亿。此外,公司在 2019 年 12 月推出全新的收费 Saas 服务——Benchmarks+,辅助游戏开发者等相关用户掌握行业数据,进行 商业决策;②技术中台封装成独立产品,开启对外商业化进程。2019 年 7 月加入亚马逊 AWS 全球合作伙伴网络,上架技术解决方案,服务生态网络中的企业客户;2019 年云栖大会上,聊合发布云服务器弹性集群管理解决方案(SpotMax),携手阿里云赋能应用开发者。数据分析服务作为整个企业生态的入口级服务,不仅为广告业务引入更多流量,还通过数据积累助力广告算法的优化,形成竞争优势;技术中台独 立产品的形成,则有利于为应用开发者提技术支持,进而扩展公司商业边界。

风险因素:1)宏观:宏观经济风险,公共卫生事件超预期风险,海外本土化压力与监管风险, 外部贸易谈判影响;2)竞争:头部媒体集中度提升,服务商行业竞争加剧;3)其他:港股流动性风险。

盈利预测与投资评级:公司依靠持续研发投入深厚积累技术与数据,跻身 AppsFlyer 全球榜单第一批队,使得业务飞轮持续强化,已构建起全球竞争力。而此次公共卫生事件对公司的线上广告投放业务影响较小,并实际对游戏、社交内容等广告主结构性有利,有望成为 公司增长新契机,推动公司进一步增长。我们给予汇量科技 2020-21 年收入预测 5.9/7.3 亿美元(前值 6.9/8.4 亿美元),新增 2022 年收入预测 8.5 亿美元,调整后净利润预测 0.59/0.87 亿美元(前值 0.80/1.06 亿美元),新增 2022 年调整后净利润预测 1.16 亿美 元,当前股价对应调整后 PE 13x/9x/6x,考虑公司良好的增长预期与持续强化的竞争力, 同时估值较低,维持“买入”评级。

(编辑:郭璇)