本文来自微信公众号“广发港股策略”,作者:廖凌。

港股策略周论:相比美股,港股基本面“免疫力”如何?

在经济下修的过程中,港股估值会对基本面预期产生怎样的“免疫反应”?会不会产生类似于债务违约等系统性风险?本期策论我们结合已公布的19年财报,通过中美盈利和债务周期对比,就此进行剖析。

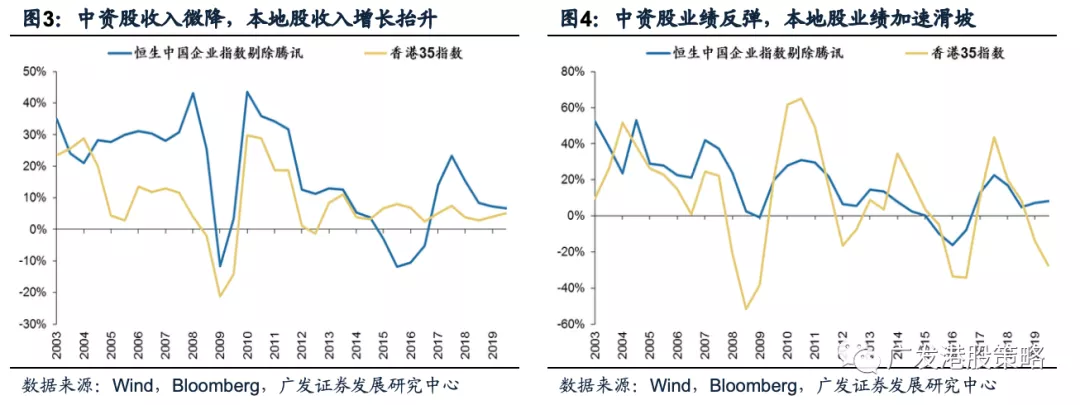

19年财报,港股中资股交出了一份不错的业绩答卷。恒指、国企指数和恒生综指可比公司归母净利润同比分别为-0.1%、8.3%、6.2%,19年中报分别为2.8%、7.7%和4.9%。其中,中资股收入小幅下滑、业绩反弹,而本地股收入平稳、业绩却出现大幅下修,业绩趋势的分化折射出香港社会事件冲击下本地股/中资股增长的“鸿沟”加深。

估值就像是对基本面下修的“免疫系统”,港股较美股多了两重优势:

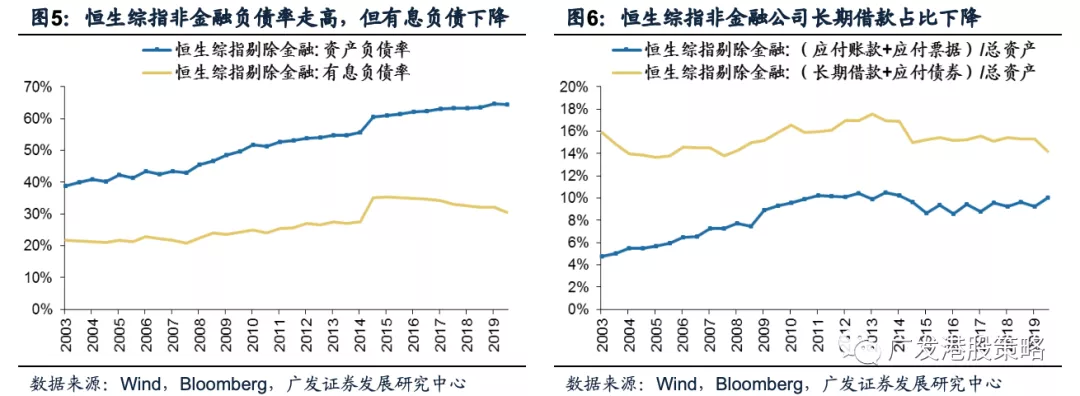

(1)债务周期:相比美股,港股免疫力更强。尽管整体资产负债率仍在走高,但港股非金融公司有息负债率、净负债率处于下行周期;而美股“债务压力测试”情境与之迥异,公共卫生事件将冲击高负债、低现金的脆弱环节,未来违约风险抬升同时,还需担忧漫长去杠杆带来的痛苦。

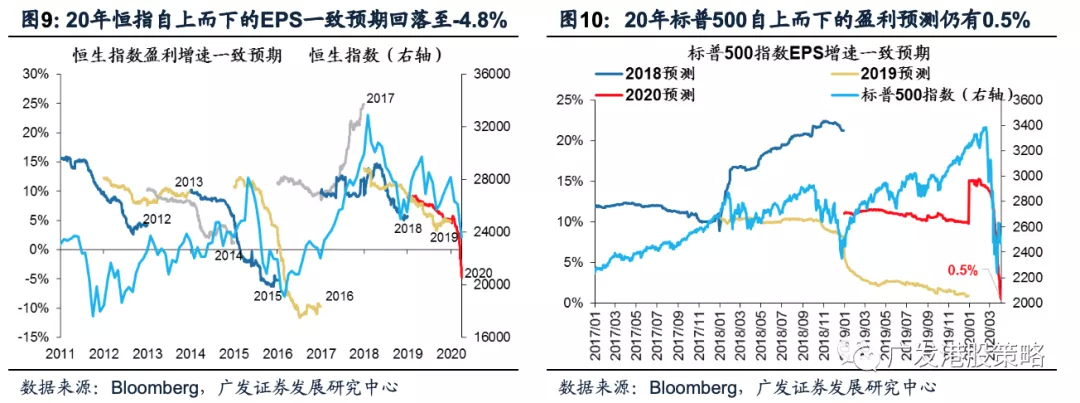

(2)盈利下修:对比港股,美股的压力更大。从EPS一致预期来看,港股投资者“预期管理”工作更为到位,加上中国资产在“缓疫阶段”可能体现出的独立性,后续盈利下调的风险较为可控;而公共卫生事件“爬坡”下的美股EPS预期偏高、衰退风险偏大,面临更多的短期下修压力。

投资策略:虽在左侧,但已计入悲观预期,长线继续看好港股。港股极低的估值已隐含了海外“危机模式”和基本面下行的悲观情景,目前无需过度悲观。行业配置关注低估值(银行、地产)、低波动(必需消费)、稀缺性(物业服务、软件互联网、医药)三条主线。

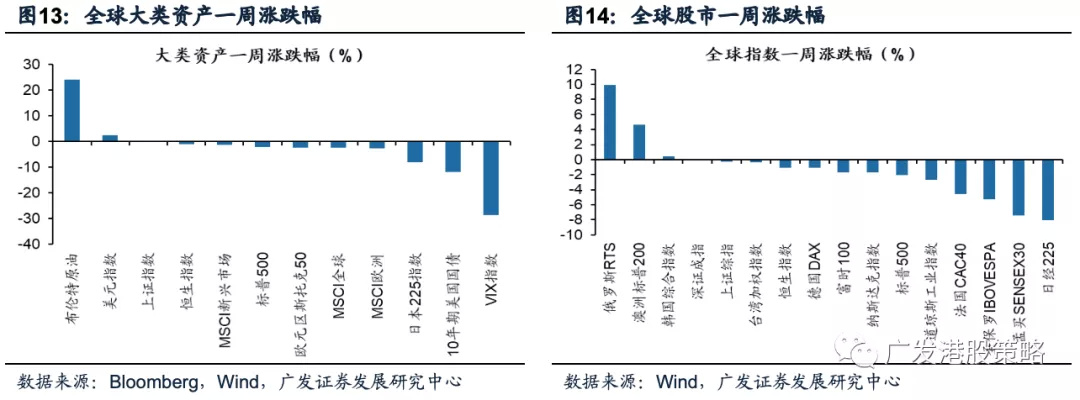

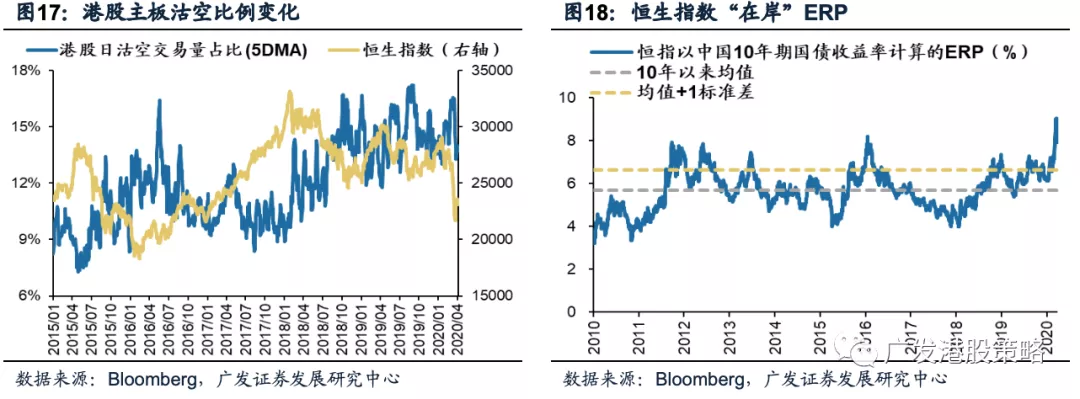

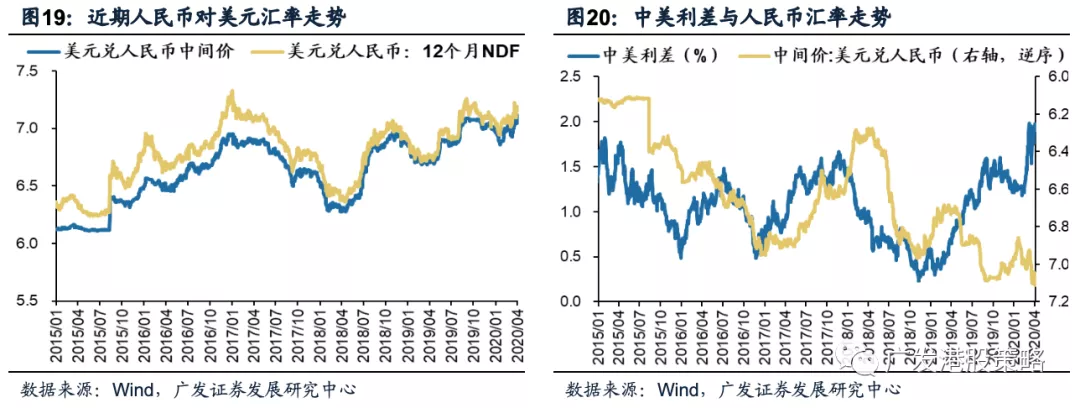

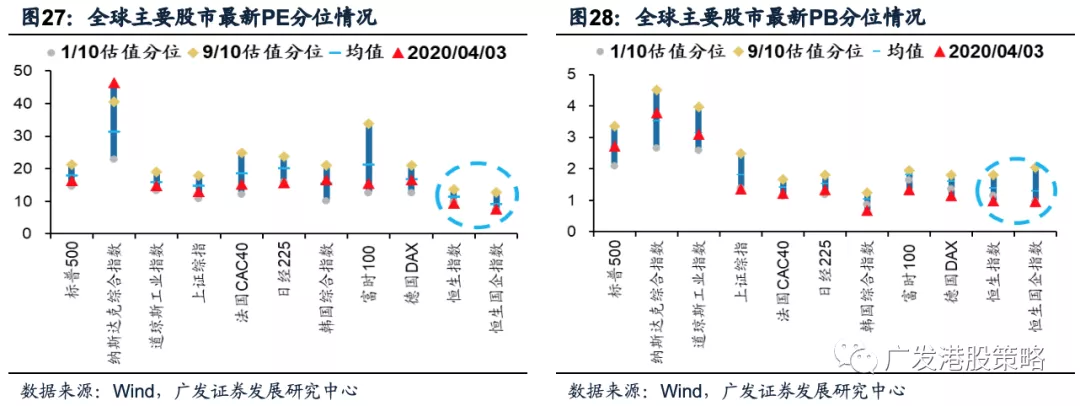

上周(3.30-4.3)人民币兑美元小幅贬值,10年期美债利率下跌至0.62%,中美利差走阔至198BP。WTI原油价格28.3美元/桶。恒生指数PE 8.8倍,位于历史均值-1标准差附近。

宏观流动性与估值跟踪

上周(3.30-4.3)人民币兑美元小幅贬值,10年期美债利率下跌至0.62%,中美利差走阔至198BP。WTI原油价格28.3美元/桶。恒生指数PE 8.8倍,位于历史均值-1标准差附近。

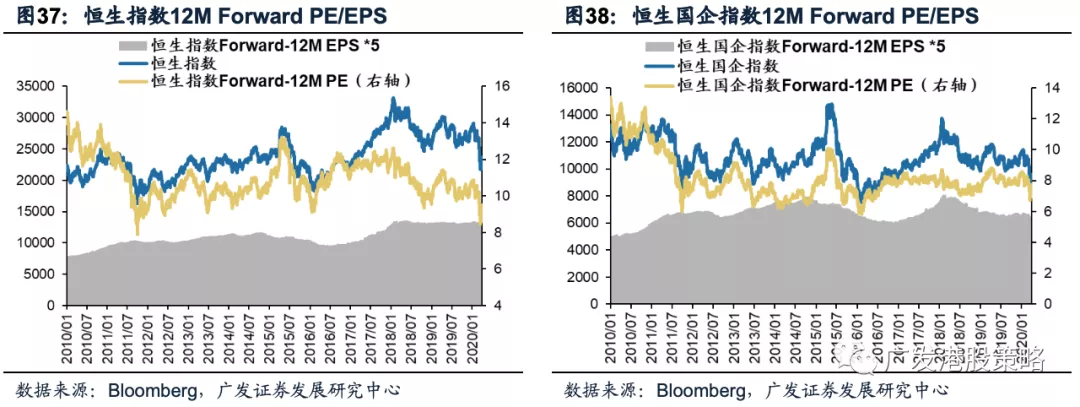

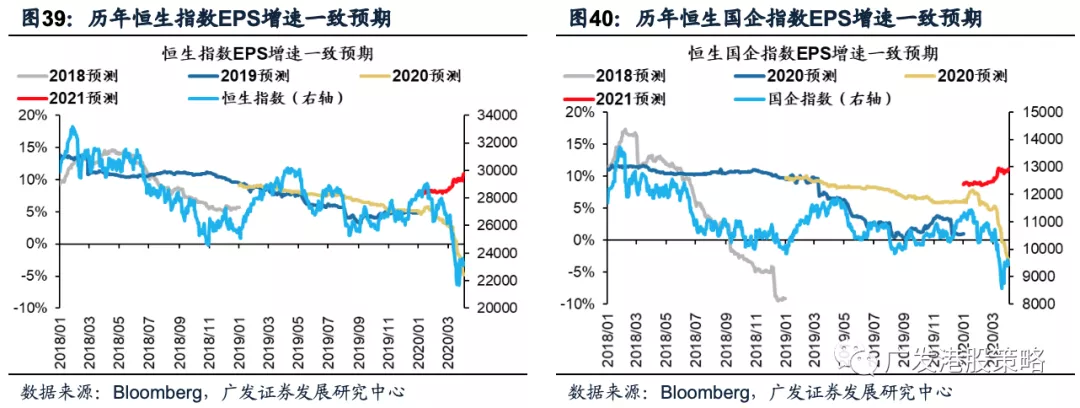

一致预期EPS跟踪

南下北上资金跟踪

上周(3.30-4.3)北上资金净流入81.5亿元,南下资金净流入86.5亿元,港股成交额中南下资金参与占比小幅下降。

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

一、港股周论:相比美股,港股基本面“免疫力”如何?

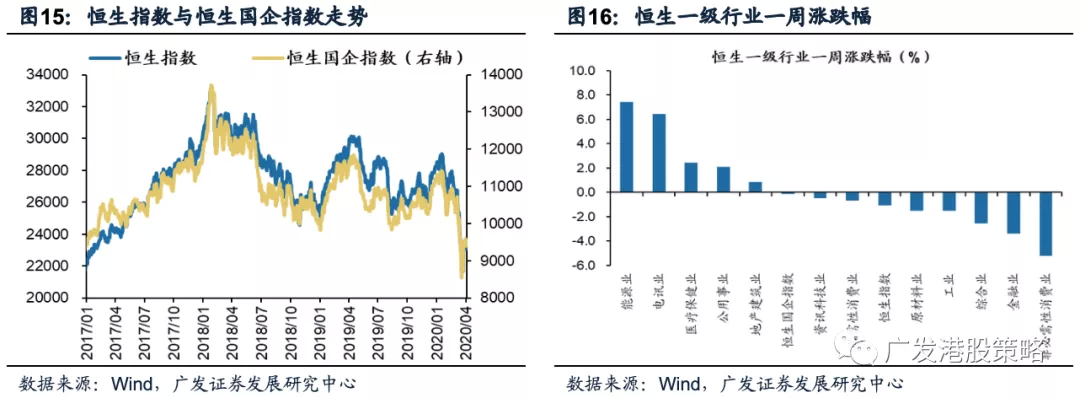

上周全球跌多涨少,港股恒生指数、恒生国企指数分别下跌1.06%、0.15%。板块方面,恒生一级行业涨跌互现,能源业领涨,非必需消费业跌幅最大。

3月份“史诗级”的海外高波动之下,全球央行纷纷出手稳定市场流动性预期,其政策力度和幅度均空前。“救市”之后,流动性危机和美元短缺的压力有所缓和,但公共卫生事件在全球蔓延之下隐藏着更深层次的矛盾,如企业现金流枯竭、信用违约风险飙升等问题只是暴露了“冰山一角”。

进入2季度,欧美主流市场即将面临经济活动“骤停”带来的基本面大幅下修,无论是伯南克所说的“暴风雪”式的冲击,还是更大级别的全球衰退,都会使得高债务等中期问题、盈利下修等短期问题相继暴露。这意味着,即使短期超高波动的阶段已经过去,海外市场仍处于一个“中高级别”或者“次高级别”的波动中。

那么在经济下修的过程中,港股估值会对基本面预期产生怎样的“免疫反应”?会不会产生类似于债务违约等系统性风险?这里我们结合已经大部分公布业绩的19年财报,并通过中美盈利和债务周期对比,来看港股和海外市场(尤其是美股)基本面在公共卫生事件之下所体现的“免疫力”强弱。在基本面下修阶段,港股中资上市公司是否存在一定的独立性?本期策略我们此市场关注的问题进行解答。

已公布的19年财报中,港股中资股交出了一份不错的业绩答卷。截至4月3日,恒生综指成份中会计年结日在12月31日的公司共有438家,有436家公布了19年业绩,具有较强的样本代表性。整体来看,港股上市公司2019年收入下滑势头有所好转,但本地股和中资公司的归母净利润增速(可比公司,下同)体现出不同的趋势。

(1)恒指的业绩在收入反弹后继续下滑,而国企指数在收入微降的基础上实现业绩增长加速。恒生指数、恒生国企指数、恒生综指19年报营业收入分别同比增长5.5%、7%、7%,2019年中报增速分别为5.9%、7.3%和6.3%;19年报归母净利润同比增速分别为-0.1%、8.3%、6.2%,2019年中报增速分别为2.8%、7.7%和4.9%。

(2)中资股和本地股的业绩增长背离的“鸿沟”加深。恒生国企指数剔除腾讯后19年报营业收入同比为6.8%,较19年中期下降0.4%;归母净利润增长同比8.0%,较19年中期提高0.7%。而在收入表现平稳(19年报甚至出现小幅回升)的前提下,代表本地股的恒生香港35指数归母净利润再次录得大幅负增长,业绩同比下滑28%。

从中资股和非中资股的业绩趋势来看,19Q2开始的香港社会事件造成了本地股深度的业绩持续大幅下修,但对中资股并未产生太多干扰,内生的增长韧性、减税降费和信用条件改善为中资股搭建了基本面的“防火墙”。

无论从中期还是短期的维度来看,市场估值体系就像是对基本面的“免疫系统”——债务违约和现金流短缺会引发系统性风险、盈利预期下修将带来阶段性压力,都是海外市场需要承受的基本面冲击,而本已脆弱不堪的估值体系将针对此进行“病毒清除”,不同市场的免疫力不同会带来不同的效果。

中期维度内,困扰美股及其他部分海外市场(如欧洲、“脆弱新兴国”)的一大“顽疾”在于债务违约和现金流短期风险。但对于港股市场,是否也存在类似的压力?我们从逻辑和定性维度出发,已经否认了这种可能性,在此我们结合港股和美股非金融上市公司的财报,重点就杠杆及债务偿付周期进行更为定量化和直观的对比,主要结论如下:

(1)尽管整体资产负债率仍在走高,但港股非金融公司的有息负债率处于下行周期,这与美股面临“债务压力测试”的情境不同。对于A股/港股为代表的中国资产而言,由于债务周期并非出于高位,其影响可能弱于欧美和其他新兴市场。

从19年财报来看,恒生综指非金融公司资产负债率达61.17%,略低于19H1但高于18年报;有息负债率30.51%,低于19H1(32.17%)和18年报(32.19%)。即使在宏观预期有所改善的2019年H2,恒生综指非金融公司仍然减少了长期借款和债券发行,仅增加了部分营运资金(图6)。而相反,美股公司多年的高负债经营(例如发行低信用评级的垃圾债)模式在公共卫生事件下无疑将遭受更多的考验。

(2)恒生综指非金融公司的净负债率较历史高点已回落5个百分点,而美股净负债/EBITDA所显示的是对债务违约更加脆弱的防风险能力。

净负债占比数据也体现出类似的规律,尽管港股公司在公共卫生事件下同样面临现金流失风险,但以有息负债衡量的拆杠杆周期已经步入半程;而美股非金融公司面临“债务压力测试”,公共卫生事件下违约风险抬升的同时,未来还需担忧漫长去杠杆带来的痛苦。

“免疫力”的另一个短期维度在于盈利下修的空间。从一致预期的角度来看,无疑是港股投资者的“预期管理”工作做得更为到位,加上中国资产在国内“缓疫阶段”可能体现出的盈利预期修复(注:世界卫生组织WHO于4月5题报告称中国从公共卫生事件“遏制阶段”Containment phase进入“缓疫阶段”Mitigation stage),我们认为后续港股EPS一致预期的下调幅度也将明显小于美股,可以说港股盈利下修最为迅猛的阶段已经过去,而美股EPS预期仍有较大的下修空间。

相比港股,美股EPS一致预期面临“双重压力”,即预期偏高和公共卫生事件冲击更为持久的风险:

(1)年初以来投资者对2020年盈利过于乐观,标普500指数自上而下的盈利预测一度高达15%,即使最新增速回落至0.5%,但公共卫生事件在美国境内爆发后,要实现盈利正增长的难度极高。相比之下,港股EPS年初预期较低、回调幅度也较为充分,投资者的预期管理更为到位;

(2)公共卫生事件在美国境内体现出继续“爬坡”的严峻局面,加上受到经济活动半停滞、股市大跌的滞后影响,作为“压舱石”的消费增速面临失速风险,经济衰退风险已难以避免;而中国公共卫生事件进入“缓疫阶段”,复工和消费活动逐渐修复,中国资产盈利增长经历显著下调后再进一步下修的空间可控。

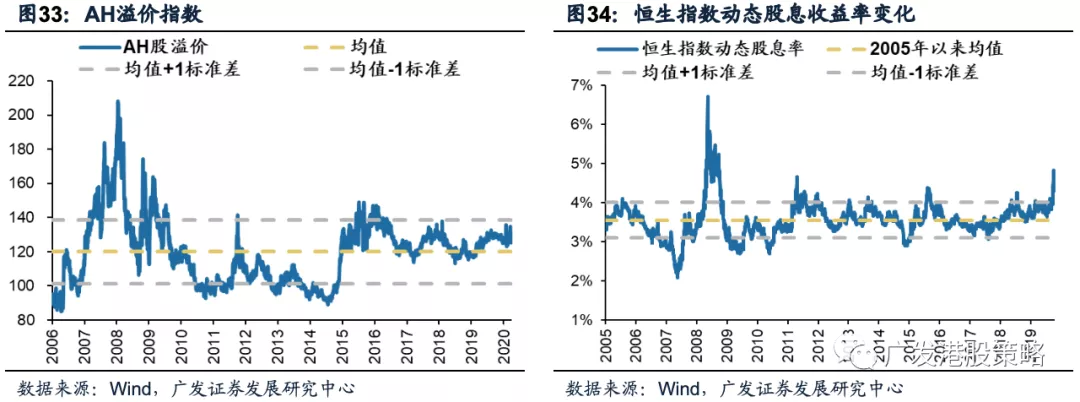

另外,从估值对基本面的保护角度来看, 港股的安全边际较美股也更高。港股极低的估值隐含了“危机模式”的悲观情景,并且即使宏观和盈利增长落入偏悲观假设情景,恒生指数2020年动态股息率也高于4%,属于长线资金配置的“舒适区”;而如果对比美股,尽管年初以来EPS和盈利均出现下调,但基本面下行尚未充分Price-in、Forward PE仍处于历史均值附近,估值对公共卫生事件影响下的基本面下修的“免疫力”无疑要更弱一些。

上周策论我们探讨了海外风险的“三座大山”及边际变化,在流动性危机和美元短缺风险暂缓之后,海外市场进入基本面下修的第二阶段。港股19年财报已基本公布完毕,中资股交出了一份不错的业绩答卷。

那么在经济下修的过程中,港股估值会对基本面预期产生怎样的“免疫反应”?会不会产生类似于债务违约等系统性风险?我们认为,估值对基本面“免疫系统”分为中期和短期两重维度,就此我们的结论如下:

(1)债务周期的中期维度:相比美股,港股的免疫力更强。尽管整体资产负债率仍在走高,但港股非金融公司的有息负债率处于下行周期,这与美股面临“债务压力测试”的情境不同。此外,净负债占比数据也体现出类似的规律,港股以有息负债衡量的拆杠杆周期已经步入半程;而美股处于“债务压力测试”的情境,公共卫生事件将冲击美国企业高负债、低现金的脆弱环节,未来违约风险抬升的同时,还需担忧漫长去杠杆带来的痛苦。

(2)盈利下修的短期维度:对比港股,美股EPS下调远未结束。从一致预期的角度来看,无疑是港股投资者的“预期管理”工作做得更为到位,加上中国资产在国内“缓疫阶段”可能体现出的盈利预期修复,我们认为后续港股EPS一致预期的下调幅度也将明显小于美股。

综合来看,通过中美盈利和债务周期对比,我们从定量的角度验证了港股基本面在公共卫生事件之下所体现的“免疫力”要强于海外市场(如美股),这意味着后续在基本面下修的阶段,以港股中资股为代表的中国资产可能和海外市场体现出一定的“独立性”。

投资策略:虽在左侧,但已计入悲观预期,长线继续看多港股,坚信价值回归。尽管海外冲击尚在“左侧”,但港股极低的估值已隐含了海外“危机模式”和基本面下行的悲观情景,经历暴跌之后伴随利多因素的“积少成多”,已无必要过度悲观,建议在2季度逐渐增加港股持仓,等待价值向上“均值回归”。

行业配置继续关注“低估值、低波动、稀缺性”三条主线:(1)对于长期资金而言,港股高股息是一个极佳的配置方向(银行、地产);(2)考虑到公共卫生事件对基本面的拖累开始体现,公共卫生事件“低敏感”的必需消费“抱团”效应有望继续;(3)持有港股的优质“稀缺资产”是长期不变的主题,尤其是与内地经济相关的优质稀缺中资股,集中在物业服务、软件互联网、医药等“新经济”领域。

宏观流动性与估值跟踪:上周(3.30-4.3)人民币兑美元小幅贬值,10年期美债利率下跌至0.62%,中美利差走阔至198BP。WTI原油价格28.3美元/桶。恒生指数PE 8.8倍,位于历史均值-1标准差附近。

二、一周港股市场流动性、盈利预期与估值

2.3 一致预期EPS跟踪

2.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

(编辑:张金亮)