本文来自微信公众号“招商银行研究”。

图1: 新增非农就业的行业分布(万人)

资料来源:BLS、招商银行研究院

一、十年增长终结:公共卫生事件冲击下劳动力市场的五个特征

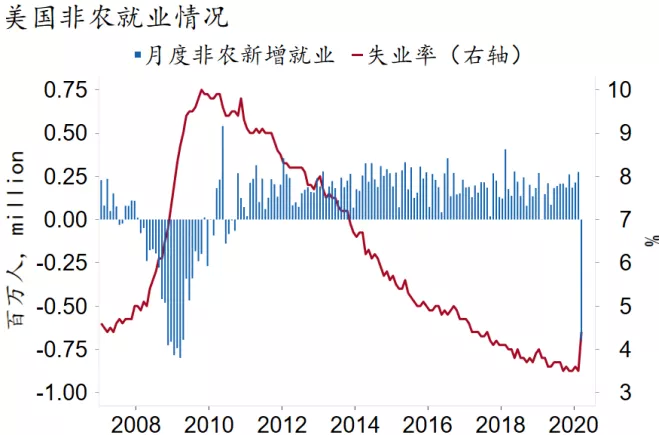

图2:次贷危机后持续就业增长被打破

资料来源:BLS、Macrobond、招商银行研究院

即便如此,3月非农数据仍然大幅低估了公共卫生事件对美国就业市场的冲击。首先,3月份就业统计区间为8日-14日,早于公共卫生事件在美大规模爆发和各州关闭非必须商业活动的禁令时间,未能捕捉到3月下旬公共卫生事件急剧恶化带来的实体经济和就业损失 。其次,统计局的企业调查因部分商业机构已经停止营业,无法纳入统计数据而产生“幸存者偏差”。

最后,即使相对高频的每周初次申领失业救济(Initial Jobless Claims)数据也可能出现滞后,主要因为相当于平时数十倍的申请数量远超各州失业保障部门的受理能力。目前市场普遍认为将于5月8日发布的4月份非农就业数据更能全面反映美国就业市场受公共卫生事件冲击的真实情况。

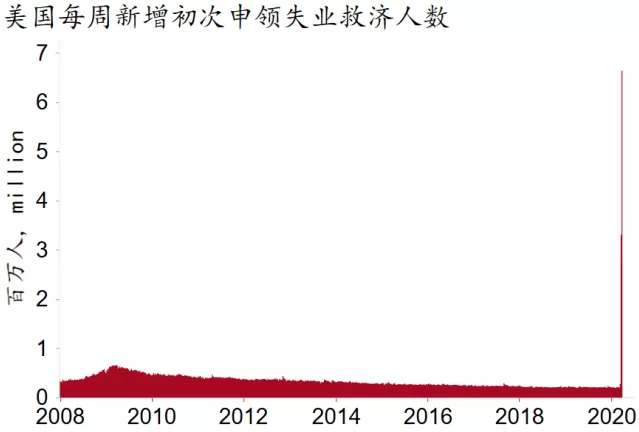

图3:过去两周美国新增失业近1,000万人

资料来源:BLS、Macrobond、招商银行研究院

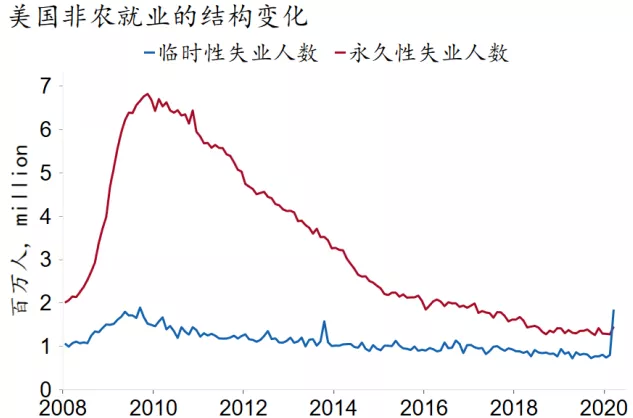

图4:非农临时性失业人数翻倍

资料来源:BLS、Macrobond、招商银行研究院

一是第三产业遭受严重冲击。刨除政府部门新增的1.8万雇员,私人部门实际损失的工作岗位达71.3万个。其中最先遭受直接冲击的是娱乐休闲和酒店业,约占就业损失的2/3(-45.9万,占行业总就业数2.7%),抵消了过去两年该领域的增长。而制造业受损相对较小(-1.8万,占制造业总就业数0.1%)。

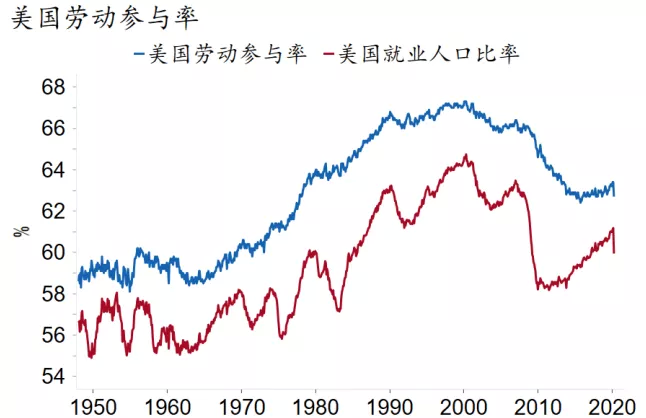

二是劳动参与率显著回落,由63.4%降为62.7%。考虑到劳动参与率自2015年起的温和增长态势,相比老龄化等结构性因素带来的影响,本月劳动参与率的下降可能更多地反映了部分实际失业人口因经济不景气、需照顾无法上学的小孩或生病的家人而停止寻找工作。

图5:劳动参与率下跌减缓了失业率增幅

资料来源:BLS、Macrobond、招商银行研究院

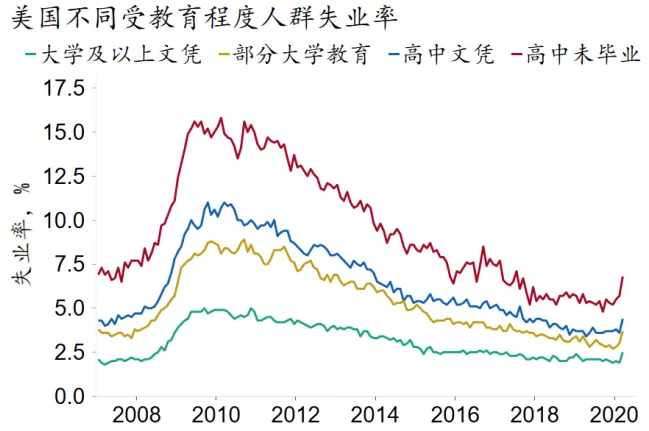

图6:失业率增幅与受教育程度负相关

资料来源:BLS、Macrobond、招商银行研究院

二、前瞻:美国“失业潮”将临

牛津经济研究所(Oxford Economics)的最新预测表明,到5月底美国将有可能失去2,790万份工作,即失业率将上升到16%。这意味着次贷危机后连续113个月共计2,200万的新增就业将损失殆尽。圣路易斯联储预测此次公共卫生事件带来的危机将可能导致今年二季度的失业率达到创纪录的32.1%,打破美国1933年大萧条时期创下的24.9%的失业率记录。

从结构上看,据芝加哥大学的估算,只有约34%的美国工作岗位可以在家完成。如前所述,低收入群体是美国此次“失业潮”的主力,如进一步考虑到排除在美国官方统计之外,却更易受冲击影响的约1,000万非法移民,实际失业情况可能更为严重。这可能引发严重的社会危机。

可以预见,美国的逆周期调节还将进一步加码。目前特朗普政府已经开始和民主党着手筹划第二个万亿美元级别的财政刺激方案。而美联储对企业债和资产支持证券的购买力度可能会持续加大。

但在政策执行上,美国政府和企业部门应对危机的行动仍然迟缓。包含在2万亿美元财政刺激计划(CARES)中定向扶持小型企业的3,500亿美元贷款发放缓慢。美国小型企业署(SBA)的数据显示,截至上周五美国金融机构仅受理了9,800份共计32亿美元小型企业贷款。而美国主要大型商业银行,如摩根大通,花旗,富国等银行声称其仍未做好受理贷款的准备。美国银行于上周五开始受理小企业贷款,但只面向有存续贷款的客户。

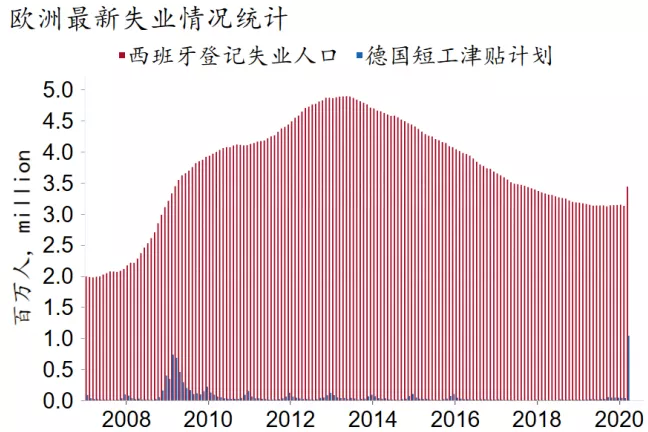

图7:欧洲劳动力市场受到公共卫生事件冲击

资料来源:BLS、Macrobond、招商银行研究院

(编辑:张金亮)