深圳南山区科兴科学园,这座被誉为全中国加班之最的楼宇,被誉中国游戏丛业者的圣地,他的亮灯率、从这里做出的战略决策,都决定了中国游戏行业的未来航向,而创梦天地(01119)在这个黄金位置即占据了A3座16楼一整层。

将手在空中虚画了一个圈,陈湘宇对智通财经APP说,“创梦天地的‘增长飞轮’还处在构建期,目前没有进入到第二阶段的时间表。”但他相信,在自研能力、数据分析能力、用户服务能力这三个飞轮的关键指标上,创梦天地已完成基础构建。

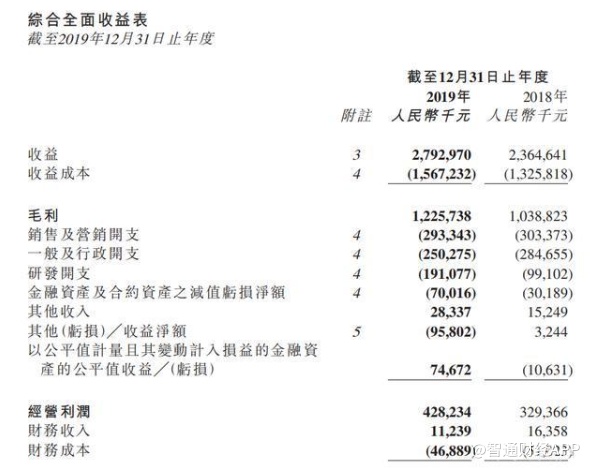

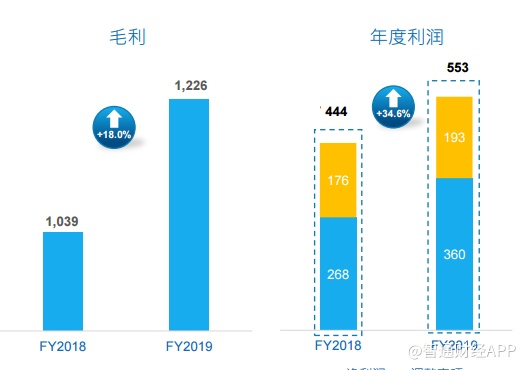

陈湘宇是创梦天地的创始人兼CEO。创梦天地2019年的财报显示,全年收入达27.93亿元,同比增长18.1%,净利润3.6亿元,同比增长34.6%,经调整净利润5.53亿元,同比增长24.7%;月活用户数达到1.31亿人。

“飞轮”始于著名管理学家吉姆·柯林斯出版的《从优秀到卓越》一书,后杰夫·贝佐斯是其理论的忠实践行者,最终成就亚马逊的裂变式成长。多年之前,贝佐斯花费30分钟向创梦天地CEO陈湘宇介绍了亚马逊的“增长飞轮逻辑”,陈由此成为“飞轮”理论的拥趸,并践行于创梦天地至今。

在陈湘宇看来,创梦天地的增长飞轮,第一点是做精品内容,第二是紧密围绕腾讯做战略互补。如果游戏赛道是0-100,腾讯是在10-100这个赛道上,创梦天地的机会是“0到0.1的创新的赛道”。

从陈湘宇的办公室往外,腾讯旗下最重要的事业部——互娱部门同样位于科兴科学园,占据了C、D两栋楼,而腾讯是创梦天地最大的机构股东,持有后者20.65%的股权,腾讯旗下的游戏、视频、支付、云业务等强势部门均与创梦天地有合作。

“飞轮”增长的外部引擎中,左手是腾讯,右手则是索尼,外加京东、拱顶石等头部企业,创梦天地打破行业边界,坚持“自研为主+代理发行”的策略,实现了游戏、IP内容、线下体验店多业态齐头并进构建强业务协同。

为什么选择飞轮?

“飞轮”理论曾一度逆转了亚马逊的命运,并影响了无数企业的商业思考和底层逻辑。

贝佐斯曾在一次演讲中复盘,亚马逊成立至今,共有三个最重要的齿轮,低价,无限选择和卓越的用户体验。三者互相咬合,互相拉动,创造了亚马逊的持续指数级增长。

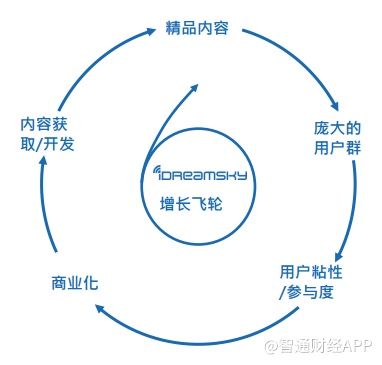

创梦天地也有三个齿轮。陈湘宇解释,创梦天地的增长飞轮,包含精品内容、用户群、用户粘性、商业化以及内容获取几大模块,这个增长飞轮闭环且高效:精品内容带来用户,服务提升用户粘性,数据驱动的运营能力提升商业化价值,进而获得更多好内容。

资源来源:创梦天地对外材料

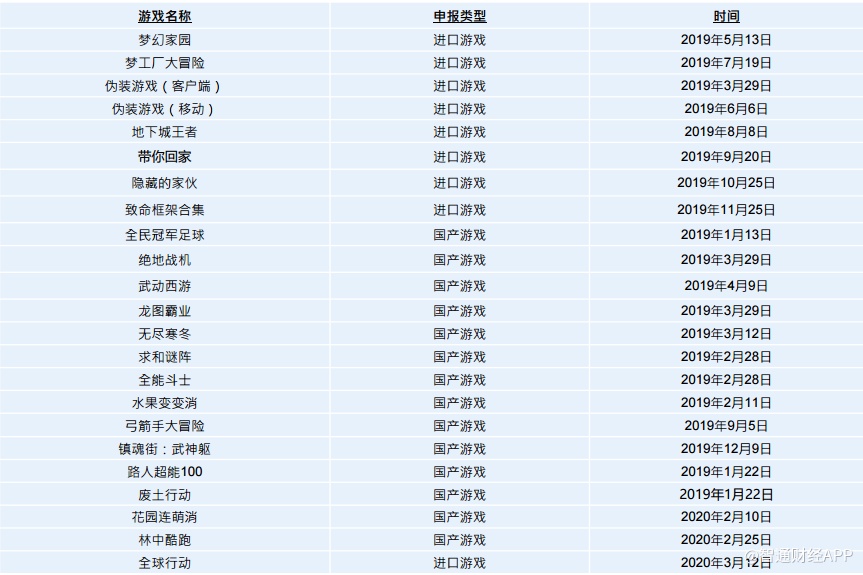

据智通财经APP了解,2019年创梦天地拥有60款游戏,包括23款角色扮演游戏、5款益智消除类游戏、10款休闲竞技游戏、6款跑酷游戏及16款其他游戏。 另外,2019年全年至今创梦天地新取得23个游戏版号,覆盖多款休闲和中重度精品游戏。

“我们怎么做自己的增长飞轮?第一点是这两年我们非常聚焦,做减法砍掉了非常多项目,只做精品内容。只有精品内容才能以非常低的成本获客,这是至关重要的。”陈湘宇强调的事,这也是实现增长飞轮的基础,也是他“在2015年以前唯一想明白的事”。

做精品内容,主要聚集两个航道:做国际头部游戏的中国发行商;自研。

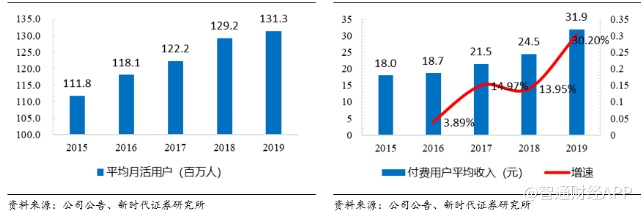

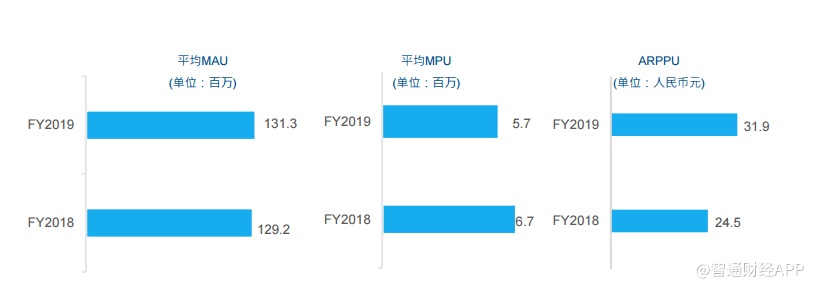

从整体来看,无论是自研还是发行,精品游戏为创梦天地积累了大量的用户,平均月活从2018年的1.29亿提升至2019年的1.31亿。 转向自研,创梦天地ARPPU从2018年的24.5元增加到2019年的31.9元,ARPPU大幅上升的主要原因是2019年推出了大量的中重度游戏。

精品游戏代理方面,《梦幻花园》和《梦幻家园》成为了家喻户晓的消除类游戏。创梦天地一如既往地坚持独特的海外精品游戏合作模式,基于源码的深度定制,不断的提升商业化以及提升产品的生命周期。

面对自研这一颇具挑战的业务,创梦组建了一支主要班底来自腾讯的研发团队,同时资金投入也不断增加。财报显示,公司研发开支自2018年的9910万元增加92.8%至1.91亿元。按占收益的百分比计,公司的研发开支由2018年的4.2%上升至2019年的6.8%。

此前贝佐斯接受媒体采访,直言亚马逊的“飞轮效应”始终以用户体验为起点,而流量和销售额就会在口碑效应下持续被带动,从而吸引更多优秀供应商的加盟,反向推动用户体验和产品品质的良性循环。

创梦天地联合创始人兼CTO关嵩介绍,创梦天地正持续在机器学习和AI的人才与基础设施上投入,并应用于游戏内容的自动生产、模拟真人测试和游戏内容个性化推荐,以提升用户LTV(用户生命周期价值)。新技术的应用促进了其广告业务的增长,2019年其广告业务收入达3.32亿元,同比增长23%。

在线下,作为创新用户服务的一环,创梦天地正通过与腾讯合作打造腾讯视频好时光影游社来构建线上线下融合社交娱乐体验。同时,创梦天地和索尼等大厂的合作也不断深化。

在亚马逊内部,各个业务板块和产品线条能够良性地相互推动,就像咬合的齿轮一样。创业伊始,飞轮从静止到转动需要消耗不小的力量,一圈一圈反复地转,但每一次旋转的努力都不会白费。一旦稳定转动起来,达到一个很高的速度,齿轮就能反向克服阻力,互相带动越转越快。

陈湘宇解释了创梦天地三个齿轮之间的逻辑互动关系,创梦天地一直致力于构建线上线下24小时的娱乐生活圈。

“我们自己一直坚守创梦自有的增长逻辑和增长策略,我们相信只有精品的游戏内容,才能持续的保持低成本的获客,只有不断的提升用户体验,才能持续的提高用户的参与以及用户的黏性。只有基于数据驱动的运营能力才能实现更大的商业化价值。我相信,只有低成本获客以及用户参与,强调用户体验,以及数据驱动能力,各方面都强的公司,才有能力持续的跟全球头部游戏公司保持合作,并且有能力自主研发更多的精品内容”。

一份与众不同的财报

正是基于飞轮,创梦天地在2019年交出一张漂亮的财报。

据智通财经APP了解,根据财报显示,游戏业务依然是创梦天地最大的收入来源。

2019年创梦天地游戏业务收入为24.46亿元,同比增长17.2%,占总营收87.6%;信息服务营收为3.32亿元,同比增长23%,占总营收11.9%;其他收益为0.14亿元,占总营收为0.5%。

作为比较,2019 年全球游戏市场收入预计达到1488亿美元,其中移动游戏市场占比最高且市场规模稳定增长,市场收入预计达到681.6亿美元,同比增长9.7%。

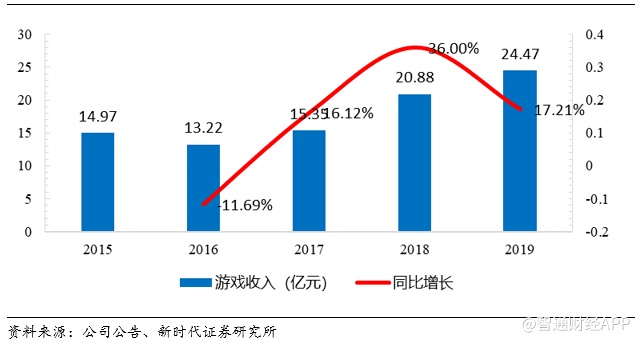

从以上数据可以看出,从2016年以来,创梦天地的营收一直呈现一个增长状态,且均超过年15%以上的增长。

在营收增长的同时,净利率持续上升。公司2015-2019年毛利率分别为37.6%、36.7%、40.2%、43.9%、43.9%,自2016年来逐渐上升后保持稳定;2015-2019年净利率分别为4.7%、0.3%、8.6%、11.3%、12.9%,连续四年持续攀升。

在费用率方面,2019年相对2018年三费率均有下降。譬如除了财务费用率降低0.3个百分点,销售费用率和管理费用率1.6和0.6个百分点。

营收的增长,主要来自于付费用户数的增加。数据显示,2019年公司平均月活用户达到131.3百万人,连续5年保持增长态势。付费用户平均收入达到31.9元,较2018年同期大幅增长30.2%。这主要是由于公司推出更多可产生更高付费用户平均收入的中重度游戏所致。

在考验游戏企业的三项指标:MAU、ARPPU方面,创梦天地均获得增长,特别是ARPPU增长较快。

创梦天地的平均MPU下降至5.7百万,主要是因为在休闲游戏中以激励性广告替代部分IAP付费,使得IAP付费人数有所下降。与此同时,这一举措却刺激了广告收入跟去年同期相比大幅上涨。

2020年的动作与估值

在过去三个月的疫情期间,游戏行业是为数不多受益的行业。

根据创梦天地在业绩电话会上透露的信息,过去三个月公司新增和用户ARPPU有明显的提升,增幅约三成左右。

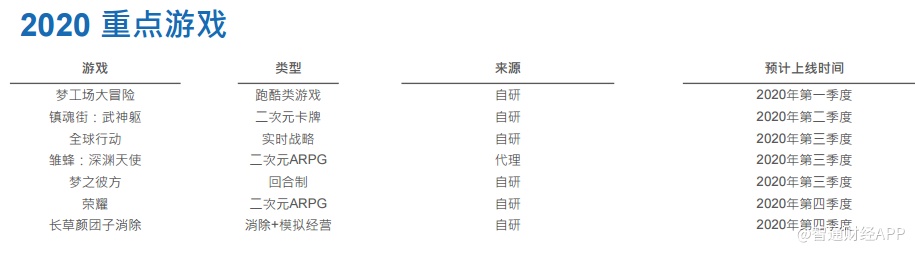

但陈湘宇认为,具体要看可持续性,目前的增长更多聚集于头部游戏企业。“我们并不在意这两三个月的表现,更聚焦于长期的精品内容的投入。”2020年创梦天地将聚焦消除、其他休闲和中重度RPG三大游戏赛道。

具体到产品的清单上,重点投入资源推广的游戏大概有十款左右,其中《梦工场大冒险》,《镇魂街:武神躯》、《全球行动》,新的回合制《梦之彼方》、《荣耀全明星》(暂定名)以及新的消除游戏,在2020年从1到4季度分节奏的上线。

云游戏方面的布局,2020年,创梦天地已经公布了休闲竞技类的射击游戏《小动物之星》(又名《小动物吃鸡》),已经具备了云游戏的能力,同时,创梦天地也会在不久后公布一款卡牌游戏,同样具备多终端和云游戏等功能。

创梦天地联合创始人兼总裁高炼惇曾断定,“云游戏将会是整个游戏产业最后一仗,打完这次基本上游戏行业就该大的大,该小的小,不会再有颠覆性的机会了”。关嵩则介绍说,国内团队在申请国内和海外的云游戏平台开发者帐号,做一些初步的技术预演和尝试,另外,创梦天地也在跟不少的厂商,甚至有海外比较知名3A级的主机游戏厂商建立合作关系,积攒经验。

陈湘宇同时透露,创梦天地增长是基于核心业务自建和外部合作,未来在全球的头部,尤其是3A级大作工作室的合作和整合上,创梦天地会持续保持关注。 创梦天地另一个亮点则是线下,有机构数据表明,2019年中国线下娱乐市场达到4900亿元,未来市场空间巨大。

值得资本市场关注的是,创梦天地关于拟收购乐游科技控股股份一事仍在进行中,一度被外界解读为一起“蛇吞象”游戏业收购案。

据智通财经APP了解,市场传闻腾讯、网易、美图等上市公司均与乐游科技有所接触,贝恩资本、KKR、CVC、高盛等机构也参与了乐游科技的竞投,但笑到最后的还是创梦天地。

乐游是重度游戏开发商,旗下拥有多个游戏工作室,包括位于加拿大的Digital Extremes、位于英国的Splash Damage、位于美国的Certain Affinity等。其中,由Digital Extremes开发的《Warframe》连续三年进入Steam铂金级畅销游戏(最畅销的十二款游戏)榜单,是乐游的主力游戏。

不过,由于正在收购期,创梦天地高管层拒绝透露下一步信息。但对于这项出价高达百亿港元(14亿美元)的并购,已经超出创梦天地逾50亿港元的市值。

此前,有消息指出,创梦天地正在寻求联合投资者共同筹措资金,传言竞购者之一的CVC将成为了创梦天地合作伙伴,还有传言称腾讯作为创梦天地的第二大股东将会提供并购的子弹。

如果后者为真,创梦与腾讯的合作又迈向一个新的深水区。