本文来自微信公众号“兴业电新”,作者:陶宇鸥、朱玥。

写在前面

光伏一直是一个标准品行业,不同的产品差异主要体现在技术路线上,特别到了终端组件领域在外形上几乎没有差异化,一成不变,直到特斯拉(TSLA.US)的出现。

特斯拉推出的Solar Roof系列,创造性的将光伏与屋顶融为一体,兼具美观与实用,惊艳亮相。在节省屋顶建造费用的同时,还能为建筑物赋能,一改光伏组件此前“傻大黑粗”的板子形象,第一次赋予了光伏组件差异化与产品力。

Tesla重新定义了汽车,这一次将重新定义光伏。BIPV的新时代序幕正徐徐展开,中国光伏产业链仍是舞台中心主角。

报告正文

01 特斯拉光伏业务布局历程

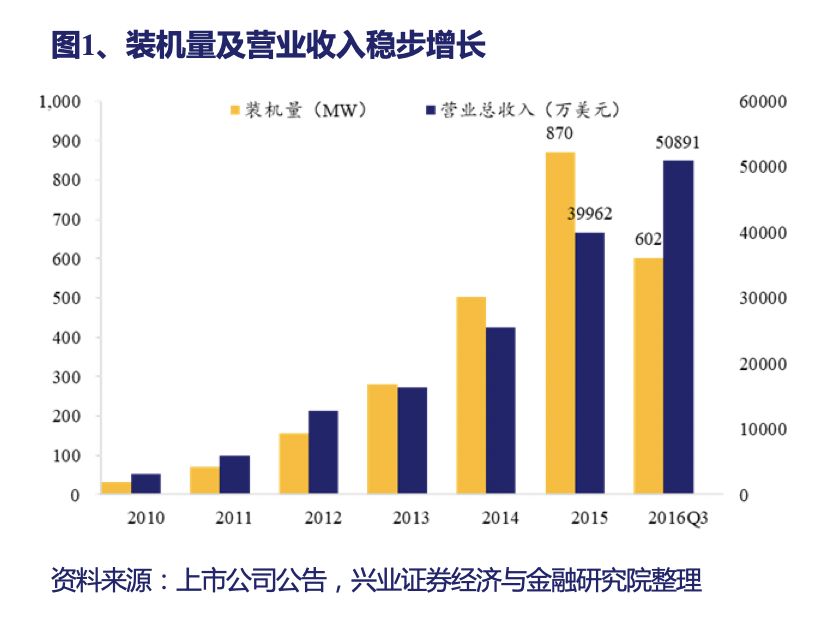

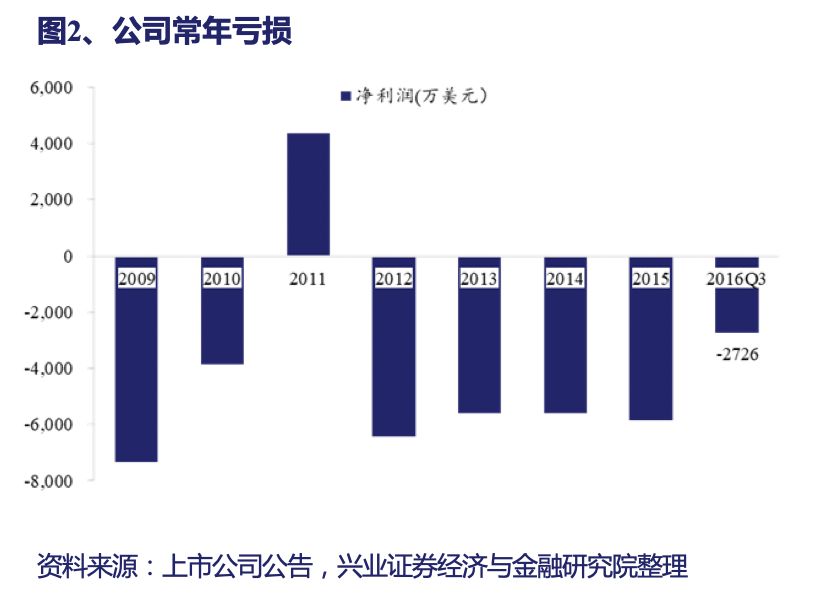

1.1 SolarCity是美国户用太阳能龙头,规模大幅扩张,因销售管理费用过高常年亏损

公司于2008年10月成立,是美国一家专门发展家用光伏发电项目的公司,提供从系统设计、安装以及融资、施工监督等全面的太阳能服务。2012年12月,公司于纳斯达克上市,募资总额9200万美元。

截止2016年Q3,公司累计太阳能装机规模达2547MW,是美国最大的户用太阳能安装公司。

SolarCity2014年前专注于电站销售,2014年宣布收购Silevo,延伸电池组件制造业务

1.2 2016年特斯拉收购SolarCity,布局光伏领域

2016年6月,特斯拉以26亿美元股票收购SolarCity,正式开启布局光伏之路。

2016年10月,特斯拉在洛杉矶发布了太阳能屋顶(Solar roof)和第二代能源墙(Powerwall 2.0)两款太阳能产品,并于2017年6月开始预售,订金1000美元。

2017年1月,特斯拉计划为其内华达州的超级工厂Gigafactory建造世界上最大的太阳能屋顶阵列,规模达70 MW。

1.3 第三代产品成本下降40%,新品有望引爆市场

2019年10月,特斯拉于推出第三版太阳能屋顶(Solar Roof V3),系统的价格下降、安装速度提高。价格对比显示,新版产品价格比过去下滑了四成,马斯克设定目标尽快达成每周安装1000个屋顶。

2020年初,特斯拉宣布新版太阳能屋顶将新进入美国13个城市,并将很快宣布进军欧洲和中国市场的时间

Solar Roof 特色:

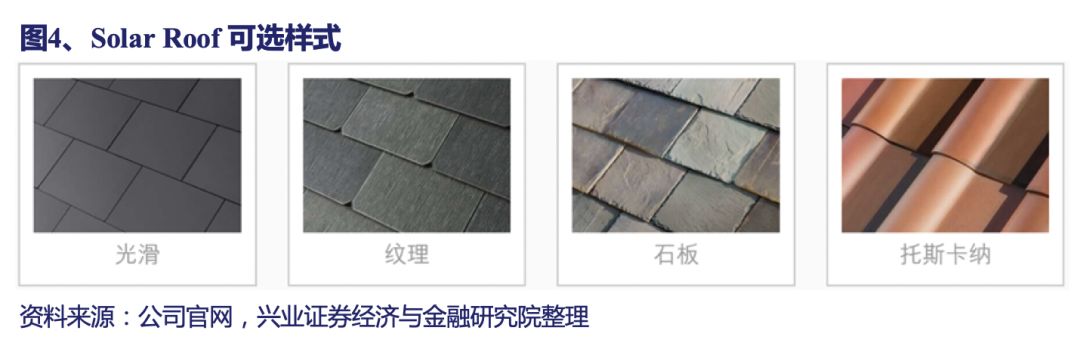

Solar Roof 将光伏发电装置嵌置与屋顶瓦片中,外观与普通屋瓦无异,兼具美观与实用

包括两个版本:可发电版本和不可发电版本,两种瓦片外观相同,客户可以根据用电量决定可发电瓦片的数量和占比,且特斯拉还专门设计了定制配件、通风口和天窗,最大程度保障屋顶颜色一致性与造型美观度。

相对于前两代产品,V3提高了功率密度,每块瓦片中的零件减少了一半,从而大大降低成本。第三代太阳能屋顶的安装时间和难度均有所降低,使大规模安装成为可能。

1.4 目前,特斯拉能源业务布局光伏+储能

特斯拉目前的光伏和储能业务均由SolarCity开展,拥有Solar Panel、Solar Roof两款光伏产品以及Powerwall、Powerpack两款储能产品。

Solar Panel:安装于房屋屋顶的太阳能发电面板,收集太阳能并转化为电能供家庭使用。

Solar Roof:一款将钢化玻璃中嵌入光伏电池,可直接替代传统屋顶瓦片的太阳能屋顶,实现屋顶与发电组件的一体化,兼具美观与实用。

Powerwall:一款14 kWh的家用可充电锂离子电池,设有内置逆变器,可与Solar Panel和Solar Roof无缝集成,太阳能产生的多余电量可储存于可用于Powerwall中,在夜间或电网中断时提供电力。

Powerpack:一款用于商业机构和政府部门的电池储能系统。可在能源价格低廉时付费储电,在价格较高的用电高峰期供电,并在电网中断的情况下作为备用电源,同时也可与太阳能系统无缝集成。

02 特斯拉光伏业务分析

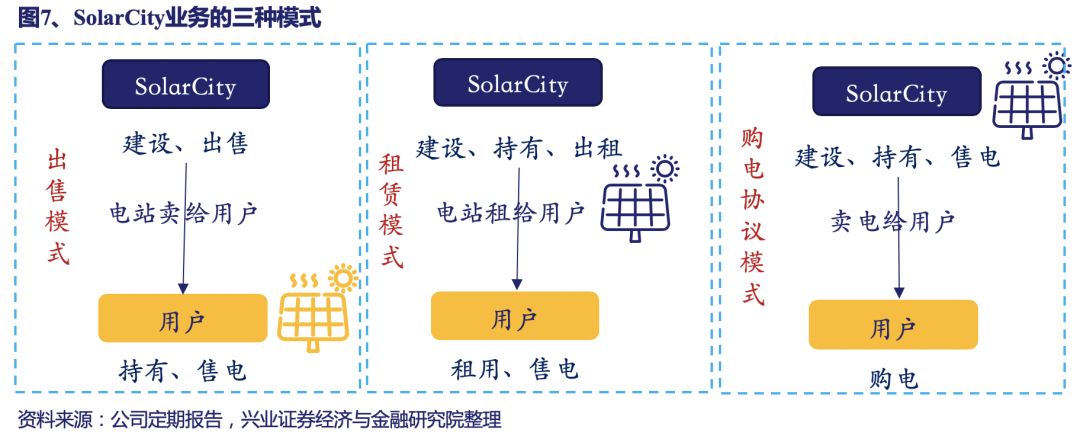

2.1 SolarCity传统商业模式

SolarCity生产制造组件,并销售电站。公司产品合同有三种模式可供选择:

出售模式:选择一次性买断设备,自发自用,自行维护;Musk推荐居民购买电站,对居民收益率最高,实则对公司收益确定性也更高。

租赁模式:选择租赁发电设备,每月支付固定的设备租金,自发自用,有余电时“存入”电网,不足时从电网买电;

购电协议模式:选择购电模式,用多少电向SolarCity支付多少钱,SolarCity会将剩下的电“存入”电网。

2.2 销售模式转变,转型期承压

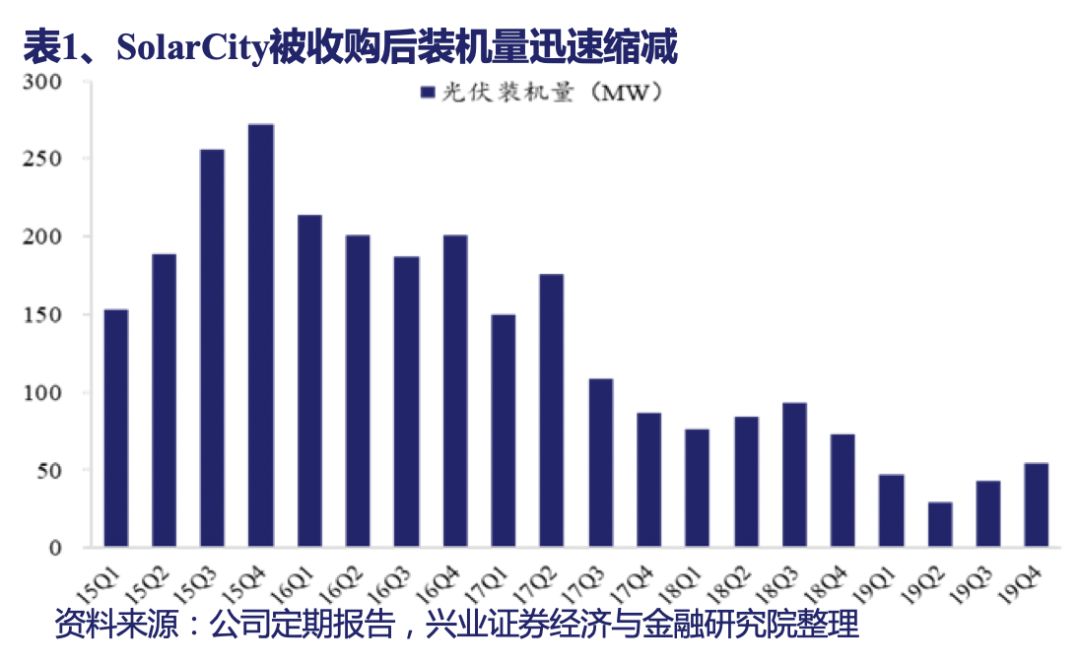

特斯拉接手SolarCity后,安装量逐年下滑

2017年4月,特斯拉宣布停止能源产品的上门销售渠道,转为特斯拉门店和线上销售,同时削减广告支出。

2018年6月,SolarCity裁员9%并大幅削减其太阳能业务,还关闭了位于美国的10多个太阳能安装设施。

2019年10月,马斯克在第三代太阳能屋顶发布会上承认,为保证特斯拉电动汽车顺利发展,特斯拉从SolarCity剥离了约一年半的资源。

综合来看,2017-2019年特斯拉重点发展电动汽车,在太阳能业务上采取缩减规模、改变销售渠道降低获客成本等方式减少亏损,这也是导致特斯拉近些年光伏装机大幅下滑的主要原因。

2.3 新一代产品或为转折点

第三代太阳能屋顶,性价比显著

2019年10月推出solar roof V3,成本下降40%,通过优化产品和更快速的安装过程实现。

公司太阳能屋顶系一体化的光伏建筑材料,替代的是传统的“屋顶+电池组件”,其功能是替代传统屋顶,多应用于新建建筑,仅采用SolarRoof即可实现屋顶功能,同时完成发电。

参考特斯拉电动汽车在市场的影响力,我们认为特斯拉光伏屋顶为终端用户提供了一个美观、经济的可选方案。光伏建筑一体市场与传统光伏发电市场不同,更趋于2C端,用户以自然人或企业为主,选择Solar Roof考虑经济性的同时,也更在乎使用体验和美观度,尤其是特斯拉提供平台式的产品及服务,在消费者看来Solar Roof产品力远超传统电池组件产品。

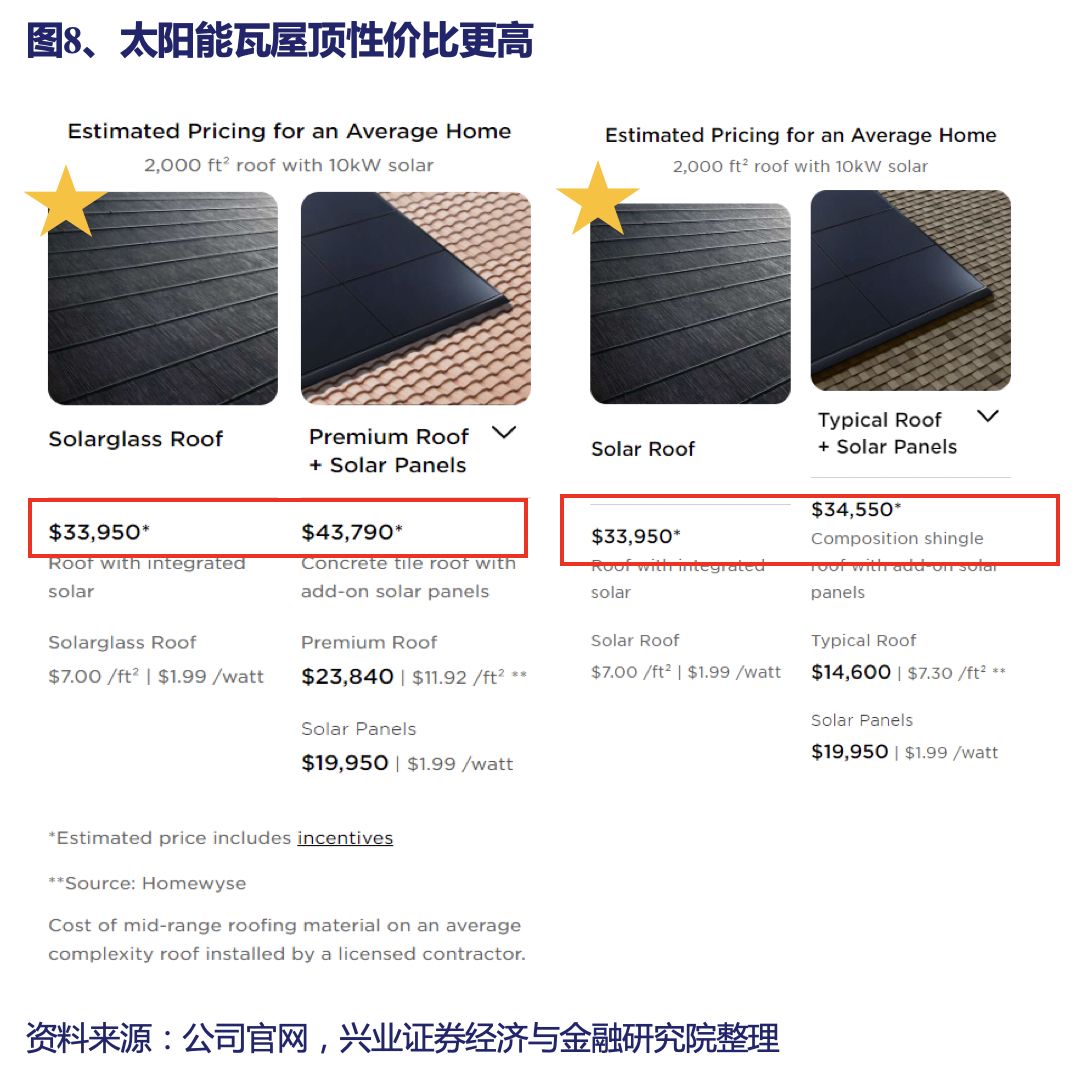

根据官网显示价格,以小型屋顶安装10kW的项目为例,约为2000英尺:

方案一:Solar Roof。售价3.4万美元,折合人民币23.7万,单位价格23.7元/kW。

方案二:屋顶+电池。售价为3.5-4.4万美元,折合人民币24.1-30.6万元。其中,屋顶材料1.5-2.4万美元,普通光伏电池组件2万元(折合2元/W,与国内传统组件售价相近)。

相比之下,特斯拉推出的太阳能瓦屋顶更加具备性价比,美观性也更高。

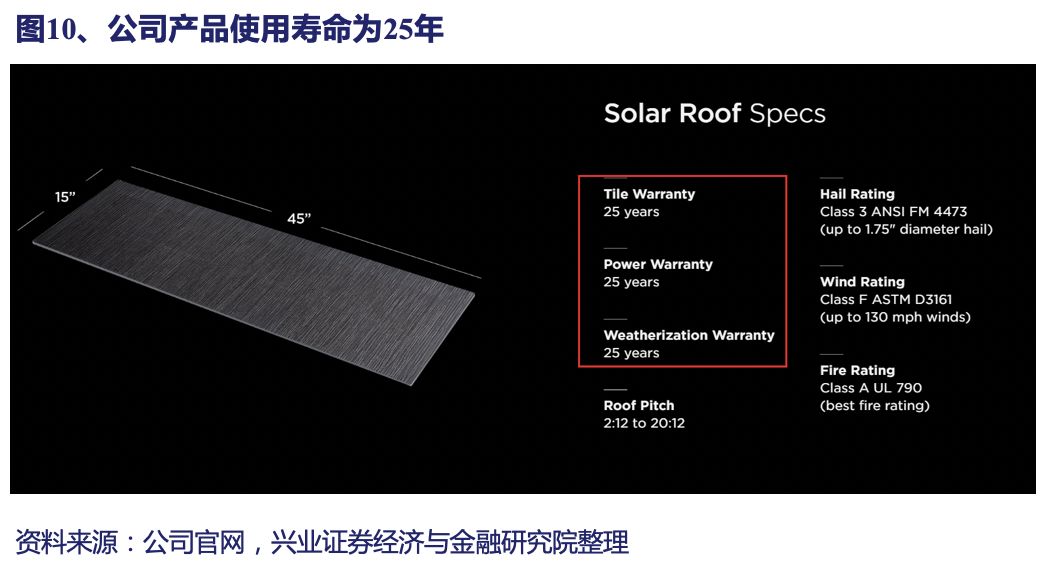

SolarRoof具备经济性,投资回收期9.4-12.5年:

SolarRoof是公司目前的主打产品,因其建筑材料特性,只能用户全套购买。电力可自发自用、余电上网。

公司目前推荐客户10kW项目,满足日均40度电的用电需求。根据公司目前的系统成本测算,预计10kW项目,采购成本3.4万美元,年均发电收益2716-3628美元,投资回收期9.4-12.5年,而公司产品使用寿命为25-30年。

2.3 打造光伏工厂Gigafactory2

公司扩张电池组件产能,打造光伏工厂Gigafactory2:

2017年3月特斯拉首次透露,将SolarCity位于纽约布法罗的工厂更名为Gigafactory 2。Gigafactory 2的产品研发需要集成特斯拉内部开发的技术、松下太阳能团队的技术、SolarCity及其子公司的技术。2019年工厂产能达到1GW,规划产能2GW。

根据公开新闻披露,电池技术由Silevo-Triex技术和松下-HIT技术。其中,Triex是2011年Silevo宣布的在N型硅基上,薄膜钝化及遂穿氧化层的技术,与目前的N-PERT,Topcon原理相似。

03 特斯拉光伏业务产业链拆解

布局集中在产业链下游,贴近客户端

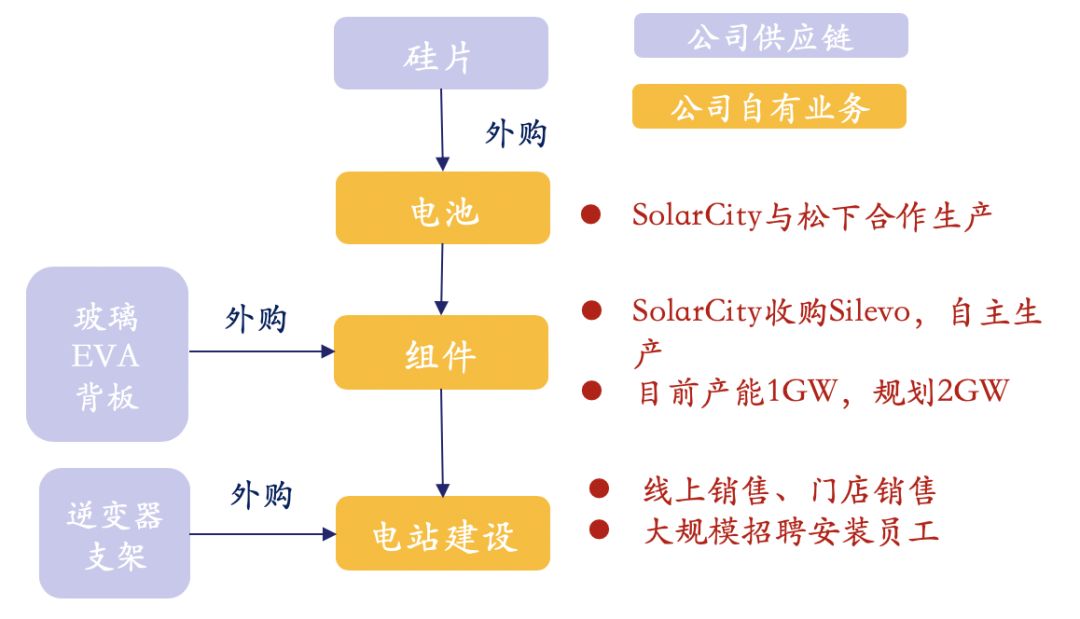

在光伏产业链布局上,公司覆盖电池生产、组件生产、电站建设及销售。

公司供应链比例较重的是硅片、玻璃采购,此外逆变器也有合作商:

硅片:暂无公布直接供应商

玻璃:亚玛顿、秀强股份、南玻A

逆变器:正泰电器

04 特斯拉光伏板块总结

4.1优势:定制化、智能化、平台式

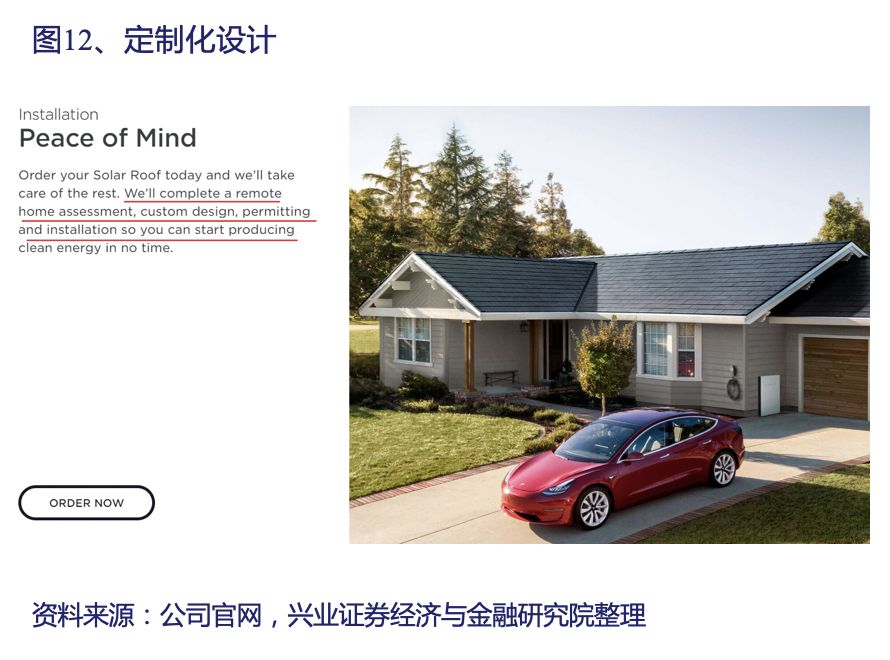

目前特斯拉提供线上销售,下单后特斯拉光伏业务部门将提供远程家庭评估、定制设计、许可和安装。Musk表示,客户可以在一分钟不到的时间内了解并一键为自家屋顶安装太阳能。

同时提供APP监控平台,用以跟踪光伏及电动汽车等实时情况。

4.2 优势:一体化销售,品牌效应显著,三大业务协同发展

公司认为电动汽车、屋顶光伏、储能的客户群高度一致,致力于一体化销售。相比于为了三个品类单独上门推销3次,公司的销售方式节省了销售费用,同时依靠电动汽车的品牌效应,易于积累客户。

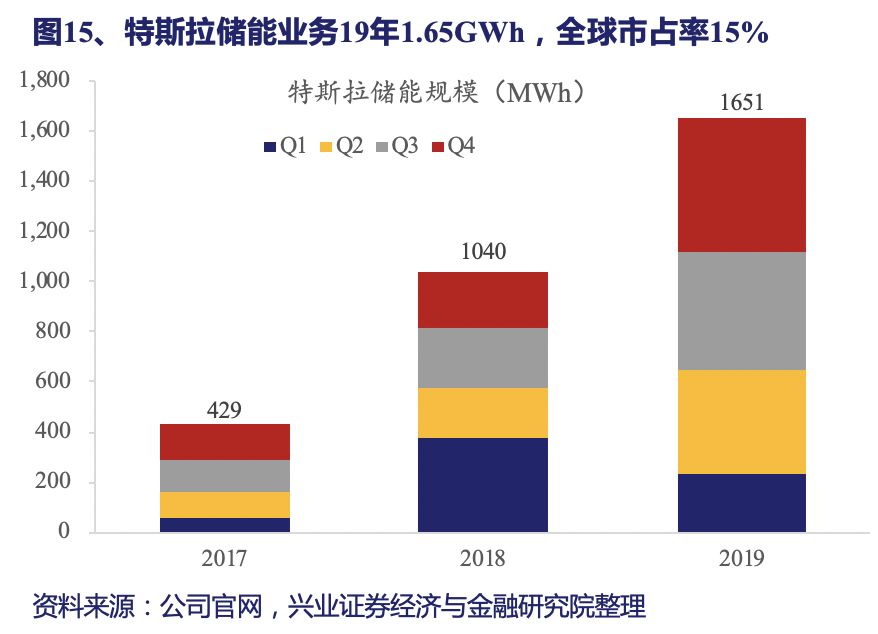

光伏+储能出售,储能与电动汽车电池技术同源,三大业务协同发展。公司储能业务深入布局,产品主要为家庭储能PowerWall,及商业储能PowerPack。2019年特斯拉全年储能装机规模1.65GWh,预计占全球市场份额的15%。

4.3 在光伏领域,特斯拉仍是新兴玩家,且尝试用新商业模式,颠覆行业传统销售模式。

目前,特斯拉仍面对一些困难:

经验积累不足,项目尚有质量问题。截至2018年11月,沃尔玛7家门店屋顶安装的太阳能面板起火,沃尔玛提起诉讼,认为是特斯拉安装人员追求速度忽略质量所致。

安装人员不足,培训需要一定周期。2020年特斯拉大规模招聘安装人员,希望能集中化培训。同时该公司还考虑将设施外包。人员扩充较快,和外包模式,可能导致发展速度与质量口碑难以兼得。

光伏区域性差异大,商业模式复制困难。公司光伏业务计划向欧洲和中国拓展,但是由于不同国家补贴政策不同,成功经验难以直接复制。以中国为例,屋顶光伏当前需要抢装方可获得补贴,且独立屋顶资源稀缺难寻,居民偏好难以掌握等诸多问题。

4.4 公司重心转移,加快推动光伏板块发展

马斯克看好光伏市场:2019年底,马斯克预计,太阳能和能源存储业务的增长速度将超过其电动汽车业务。仅在北美市场,每年的订单量是400万个新屋顶。

马斯克重心转移:马斯克称,特斯拉将把更多注意力放在太阳能和更广泛的特斯拉能源业务上,其中包括将间歇性太阳能发电与电池存储的整合。

特斯拉计划将光伏和汽车业务融和:除了售卖屋顶太阳能板增加利润之外,马斯克还希望将电动汽车和太阳能业务结合起来,开发太阳能汽车。

根据公司规划,若1周建成1000座屋顶则公司全年建设规模超过500MW,若1周建成1-2万座屋顶,则公司建设规模达到5-10GW。相较2019年公司173MW安装量,将有质的飞跃。

05 风险提示

美国电价大幅波动

特斯拉光伏安装量不及预期

采购材料成本价格大幅波动

全球光伏供给不足等风险

(编辑:张金亮)