本文来自微信公众号“中金点睛”,作者: 张梦云 易峘。

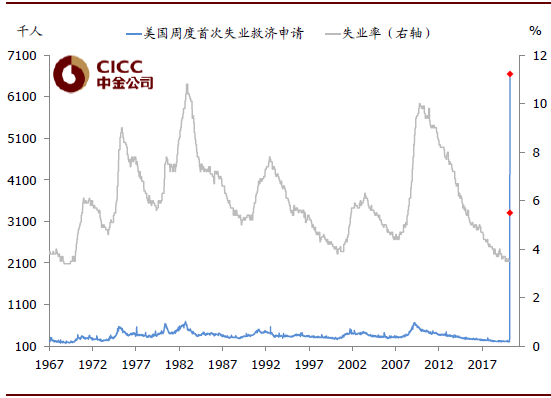

美国公布的数据显示,3月28日当周首次失业救济申请人数664.8万人,远超市场预期的370万,相比上月的328万人翻番并再创新高:

1. 664.8万人相比上月328万的历史性数字翻番并再创新高。

作为对比,1967年有数据以来,周度申请人数均值为35万,最高纪录为1982年时期的69.5万;2009年金融危机时期最高值为66.5万。

图表: 美国3月28日当周首次失业救济申请664万,再创历史新高

资料来源:Haver Analytics, 中金公司研究部

2. 3月美国失业救济申请累计超过1000万人,隐含失业率已超过10%这一2009年金融危机高点。

目前美国最新的失业率数据为2月的3.5%。3月以来,累计失业申请超过1000万人,相当于总非农就业人口的6.6%。如果后续这些失业申请持续一段时期,其将被统计为失业人口。相应地,隐含失业率则已达10.1%,超过了2009年金融危机时期高点的10%。

3. 卫生事件冲击持续背景下,美国失业率高点可能上探至15%甚至更高。

美国卫生事件在4月还将持续一段时期,美国劳动力市场可能继续承压。我们预计本周以及下周的失业申请可能继续以较高速度增长。整体看,最高峰时期,失业率可能上行至15%甚至更高。二战以来失业率最高点为1982年11月的10.8%。

图表: 美国卫生事件正处于爆发高峰期,新增确诊人数日增速依然较高,卫生事件可能还将持续一段时间

资料来源:Haver Analytics, 中金公司研究部

图表: 较多行业就业可能受到卫生事件直接冲击

资料来源:Haver Analytics, 中金公司研究部

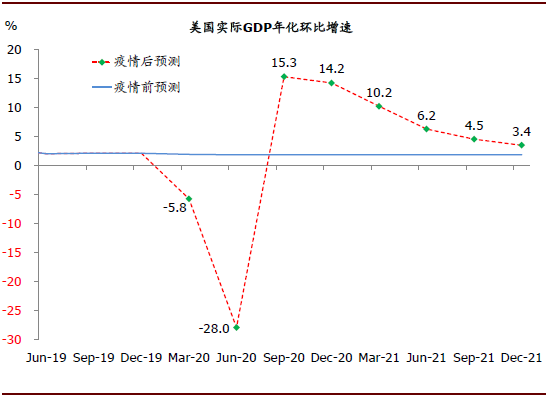

4. 经济迅速下行,更多数据指标可能创造历史。

我们预计[1],卫生事件冲击下美国经济将在今年1&2季度深度衰退,环比年化增速-5.8%/-28%。这意味着,未来一段时期会有更多经济指标创造历史,达到历史新高(失业率等)、或创历史新低(消费、生产等)。

图表: 经济按下“暂停键”后,我们预计美国2020年2季度实际GDP环比下降28%

资料来源:Haver Analytics, 中金公司研究部

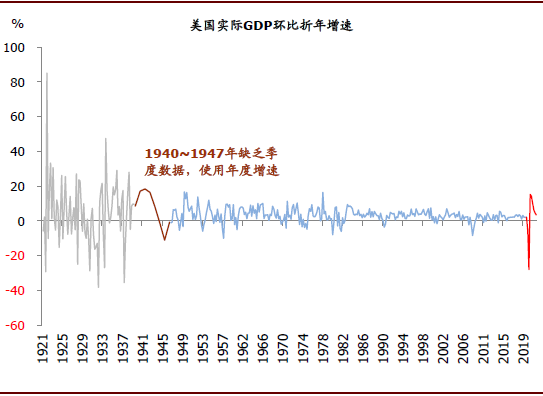

图表: 2020年2季度实际GDP的降幅,可能是二战结束以来最大的一次

资料来源:Haver Analytics, 中金公司研究部

5. 关注经济下行中的“薄弱环节”。

未来一段时期卫生事件对实体经济冲击将逐步展现,提示继续关注流动性压力可能带来的下行风险。

第一个是金融市场流动性压力。在美联储快速推出不限量QE、购买公司债和商业票据等措施后,近期金融市场流动性压力略有缓解,欧元日元兑美元外汇互换基差、股权风险溢价以及信用息差均有收窄。但Libor-OIS息差、CP-OIS息差短期信用融资指标非但没有回落,反而继续上行。因而,流动性压力短期尚难轻言结束。从2008年历史看,互换基差回落三周后,Libor-OIS息差才开始回落。这方面,除关注美国本土市场,也要关注新兴市场汇率压力。

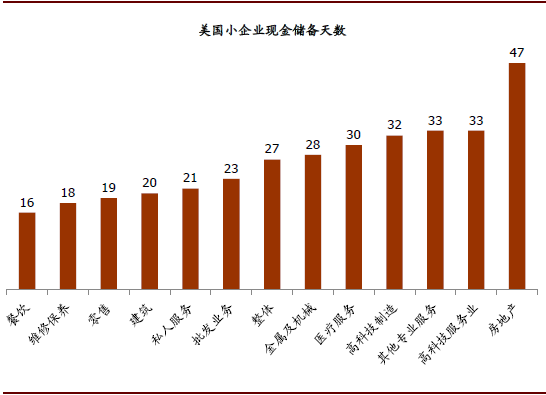

第二个是实体经济中企业和家庭流动性压力。随着需求压力逐步传导至企业和家庭收入,我们预计其流动性压力将很快受到高度关注,其中尤需关注中小企业。摩根大通银行对60万家小企业的统计显示[2],小企业在手现金仅仅可以支撑27天运营。企业和家庭流动性问题一旦应对不当,极有可能演变为资产负债表衰退,并冲击金融机构健康而演变为金融危机。这方面,尤其关注美国公司债市场[3]。

图表: 美国小企业现金流压力较大

资料来源:摩根大通银行, 中金公司研究部

图表: 截至3月末,美国公司债可能受卫生事件影响行业占比,投资级为29.2%,高收益债则高达49.6%

资料来源:Bloomberg , 中金公司研究部

6. 更多支持政策可能出台,但治本之策还在控制卫生事件。

在货币政策之外,美国已经通过规模达2.4万亿美元左右的经济救助案[4],其中包括直接支出、给家庭和企业的贷款支持以及税收豁免。我们预计,如果经济下行比我们预计的基准情形更差,货币政策和财政政策均可能继续加码。其中货币政策宽松放松包括购买更多公司债,财政政策包括进一步的经济纾困和需求支持。不过,要从根本上解决问题,还依赖于实施严格的措施,尽快控制卫生事件。(编辑:孟哲)