彩生活(01778)新管理班子登场后,首份年度业绩出炉,除了这份成绩单值得留意外,此次年报和业绩会,透露出公司三大思路转变的信号。

智通财经APP了解到,物管行业巨头彩生活于2020年3月30日发布全年业绩公告称,公司截至2019年12月31日止年度实现总营收达38.45亿元人民币(单位下同),同比增长6.4%;毛利人民币13.55亿元,同比增长5.7%;股东应占净利润实现4.99亿元,同比增长2.8%;基本每股盈利36.48分。与此同时,公司总债务同比大幅下降至22.95亿元,净负债率由去年同期的19.9%降至了8.9%,财务结构进行了优化,彩生活也将派发每股9.12分的末期股息,派息率25%。

彩生活集港股第一家上市、在管面积第一、最具市场化等多个头衔,然而近年来发展增速略有放缓也是不争的事实,于物管行业作为资本大热门期间,市场给予其估值水平也较行业其他龙头差距较大。业绩发布会上,管理层也表示,对公司策略进行回顾反思,在基础物业服务、增值服务探索、并购投资理念三大方面,释放出思路转变的信号。历经调整之后,采取新思路打法的彩生活,在未来不久,或能迎回那份久违了的荣耀。

基础物业:回归本源,夯实根基

打造温度社区,注重社区满意度,彩生活再度回归物业本质。智通财经APP了解到,公司2019年管理层调整中,社区服务细节落地、组织系统运营方面十分老道的黄玮接过了帅旗。黄玮一直是彩生活高端服务平台的主要推动者,手下万象美、开元国际一直践行社区温度的提升,物业项目利润率也实现可观的增长,此次换帅之后开元国际、万象美、彩生活社区将会持续进行整合,未来业主对于彩生活的满意度提升,收缴率的拓展将是公司重点目标。截至2019年年底,除了百强所控制的面积之外,整个至少还有130亿平方米待挖掘市场规模,回归基础物业仍有较强的价值挖掘空间。

并且,此次春节期间公共卫生事件的爆发,彩生活取得了很好的抗疫成果,也让业主了解到物业服务的价值,彩生活之后也表明会继续做人文社区活动进一步拉近与业主的关系,后续物业费收缴率和提价都有很大的空间。

目前彩生活仍有行业领先规模的在管面积,物业费提升下业绩弹性十分可观。智通财经APP了解到,截止2019年末公司合约管理总建筑面积达到5.62亿平方米,对应的社区数量达到2863个,分别实现同比增长1.5%和5.7%,其中已经产生收益的合约管理总建筑面积达到3.60亿平方米、社区数量达到2321个。再加上6.49亿平方米的合作及同盟建筑面积,公司平台服务总面积达到12.11亿平方米,服务规模仍维持行业领先水平。公司重回基础物业服务之际又遇物业行业二次价值发现的机会,本就有很强的业绩增量空间。据了解,彩生活全国物管费0.8元以下的社区约150个,大部分是盈利的,可见公司拥有行业独特的低成本竞争力,能够驾驭低价项目并进行盈利,这部分还将进一步增加公司业绩提升的想象空间。

增值业务:从独自摸索到强强联手

彩生活是最早探索互联网之路的物业企业。智通财经APP了解到,彩生活作为第一家登陆港股资本市场的物业股,公司在这个领域探索确实领先整个行业。然而这种长期持续的大规模投入,实际上对基础物业利润会产生一定的挤压,有可能影响基础物业的业务。再加上公司一直侧重于互联网,更多精力放在了互联网增值方面的突破,对基础物业重视可能出现不足。但是并不能因此否认彩生活在互联网探索上的意义,正因为前期的探索,彩生活才逐渐摸出一套“社区+”发展模式,吸引到互联网巨头的青睐,为未来发展创造另外一种可能。

放弃独自探索的思路,如今彩生活转向与强者联手。智通财经APP了解到,当前彩生活对待互联网增值业务的思路是寻找领域强者进行合作,同时再加上更精准和高端人才配备。2019年京东、360.com以5.22港元╱股之价格分别认购公司7114.9万股、2295.6万股的新普通股股份,交易完成后京东及360.com持有的股份总额分别占本集团经扩大股权的5.00%和3.05%。彩生活与京东和360等互联网巨头的合作,将发挥各自的优势和长处,实现产品之间的相互赋能。并且专门聘请了有平安、华为和顺丰背景和经验的CTO,通过IT实现更加专业、精准服务,目前公司管理架构正在持续提升和优化。

引入京东、360这样的专家伙伴,不但减轻单独开发增值业务的压力, 更可以达到事半功倍的效果。当前互联网增值业务方面,已经有不小的突破。智通财经APP了解到,2019年10月18日彩生活小区首家“京选店”在深圳正式营业起,公司与京东战略合作就在线下小区零售领域中踏出了第一步。截至2020年3月18日止的五个月,业主已于首家京选店达成2.2万个订单,交易额突破60万元,首月坪效约为传统便利店的14.7倍;目前京选店总数达到5家,共覆盖公司旗下6个小区,未来还将持续铺开。而公司的平台流量同样也在稳步增长,截至2019年12月31日,彩生活生态圈注册用户数增加至约3640万人,生态圈活跃用户数增加至1670万人,在线平台2019年度累计GMV(成交金额)达到121.3亿元,同比大幅增长28.4%。

并购投资:平衡流量和利润,轻资产化运行

合作及同盟的商业模式,是彩生活一度扩张的创意之举。但受到互联网思维影响,在这些合作及同盟面积中,过去公司更看中这其中带来的流量,而忽略了彩生活可以从合作及同盟管理模式中收获强劲增长驱动。

调整后的发展思路,将是平衡流量和平衡利润,既要看到这些面积带来的流量,也要看到这是管理面积增长的重要资源。智通财经APP了解到,公司目前合作及同盟管理模式多达7亿多平方米,这些项目中或有性价比高的好项目,如果可以回归利润和签约面积,这部分将是很大的一块蛋糕,从中寻找优质项目,把小股变成大股,为公司带来更多的管理面积和利润,为业绩增长带来新的动力。

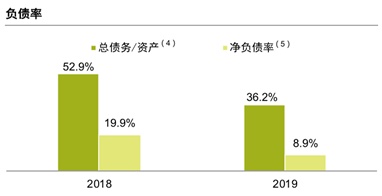

去除营运表现不理想的重资产,优化财务结构,轻装上阵,是2020年彩生活的投资和债务思路。智通财经APP了解到,彩生活此前投资端方面,曾参与了一些并不是很熟悉的重资产领域,使得公司流动性、负债受到一定影响,同时也是市场投资者较多担忧和顾虑的地方。公司于2019年也开始进行调整,公司已经想出应对之法,并已经在去除重资产方面做出一些成果,截至2019年12月31日,公司有息负债规模同比大幅下降为37.3%至22.95亿元,总负债率从去年同期的52.9%大幅下降至36.2%,净负债率从去年同期的19.9%降至8.9%。而在不熟悉的商管领域,公司也聘请专业人士打理,并做好及时退出、止损的准备,管理层也公开表态,2020年会坚持轻资产化运营,未来会让投资者看到明显的改变和调整。

就目前而言,在基础物业服务、增值服务探索、并购投资理念三方面做出明确思路转变后,手上仍握着不少好牌的彩生活,依旧有回到高增速发展的实力。