本文源自微信公众号“汽车琰究”。

事件概述

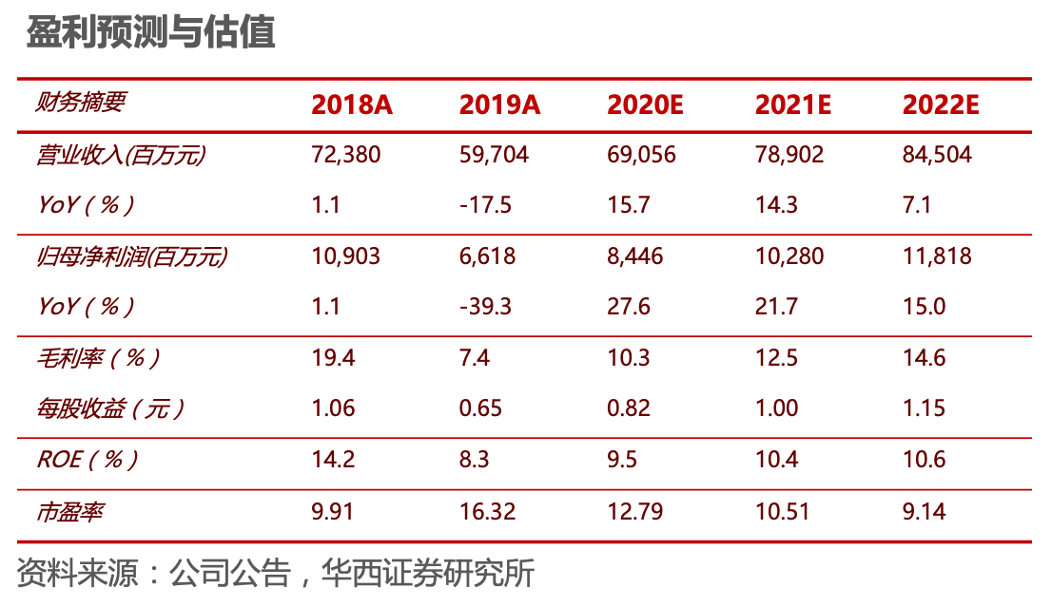

广汽集团(02238)发布2019年报:本集团连同合营、联营公司(包含广本、广丰等)共实现营业总收入约 3,550.9亿元,同比减少2.4%;合并报表营收597.0亿元,同比减少17.5%;归母净利66.2亿元,同比减少39.3%;扣非净利38.4亿元,同比减少60.8%;期末经营现金流-3.8亿元,较上年增加8.9亿元。同时,董事会建议向全体股东派发每10股1.5元(含税)的末期股息。

分析判断

受行业景气度低迷影响自主持续亏损,日系表现亮眼

2019年经济下行压力加大,汽车行业在内因(国六升级)外患(国际贸易摩擦)影响下需求进一步萎缩,销量同比减少10%;公司作为日系合资龙头,在广本、广丰持续逆市增长带动下,全年销量实现206.2万辆,同比减少4.0%,明显跑赢行业。从结构来看,旗下日系合资表现亮眼,而广汽自主持续亏损:

1)日系双雄业绩兑现。报告期内公司投资收益96.3亿元,同比增长6.9%;其中,联营及合营公司贡献94.0亿元,同比增长7.4%。我们认为,投资收益向上主要受益于两大核心日系品牌广本/广丰销量稳步上升,2019年同比增速分别为4.0%/17.6%;

2)自主品牌持续亏损。受产品周期更新不及时、行业竞争加剧、终端价格优惠扩大等因素影响,广汽乘用车2019年销量下滑幅度大于行业,同比减少28.1%,导致连续三个季度19Q2-Q4业绩出现亏损。19Q4公司合并报表(主要反映自主品牌)毛利率5.2%,较19Q3下降0.9pp;同时,19Q4销售及管理费率分别为11.1%/7.7%,较19Q3上升4.5/3.3pp;

3)分红率维持较高水平。公司预计2019全年派发股息20.5亿元,分红率高达30.9%,彰显了公司持续回报股东,共同分享发展成果的决心,在行业下行周期中平稳发展,逆境中展现韧性。

日系双雄广本广丰强势扩张,增长确定性高

1)2020年广本广丰产品周期蓄力。广本2019年底紧凑型SUV皓影上市,对标东本CRV,未来月销量有望突破1万辆;广本预计20Q1推出换代国六版飞度;广丰于20Q1推出对标一汽丰田荣放的紧凑型SUV威兰达,月销量有望达6,000-8,000辆水平;

2)产能扩容奠定成长基础。广本、广丰2019年均新增产能12万辆,在产能保证的情况下,我们预计广本/广丰2020年销量增速分别为2.5%/4.2%;

3)未来竞争格局利好广本广丰发展。中长期来看,中国市场增换购比例提升,用户平均年龄增加,日系品牌受益于低耗油、售后低成本、高保值率等特性,契合未来主流汽车消费偏好,广本、广丰凭借品牌及产品优势,将在持续向好的日系品牌扩张中脱颖而出。自主广汽新能源强势崛起,传祺主力修复广汽自主业绩底部向上,展望2020年,修复弹性及预期较高,主要逻辑在于:

1)广汽新能源强势崛起。基于纯电专属平台推出的Aion S在上市后销量不断攀升,2019年12月销量已达8460辆,第二款车型SUV Aion LX于19Q4上市;广汽新能源Aion系列以2B市场作为切入点,逐渐累积用户口碑,长期来看,通过质变撬动量变的过程渗透2C终端,打开主流市场;

2)传祺主力修复。集团历史爆款车型GS4在2019年11月完成换代,第二代产品采用GPMA模块化平台,在外观、动力等方面全面升级,预计2020年月销量可达2万辆+,并且也将带动其他车型的销售。

投资建议

乘用车行业受公共卫生事件影响短期销量承压,“刺激政策+首购释放”双重逻辑驱动销量回暖;公司作为日系合资龙头,广本、广丰继续追寻突破,自主品牌边际改善显现,销量开启修复,2020年业绩弹性及增长确定性较高。

根据2019年经营情况及公共卫生事件对20Q1的影响,调整盈利预测:预计2020-2021年归母净利由101.7/115.8亿元调整为84.5/102.8亿元,EPS由0.99/1.13元调整为0.82/1.00元,H股EPS由1.10/1.26港元调整为0.93/1.13港元,对应A股PE 12.8/10.5倍,对应H股PE 8.4/6.9倍。鉴于公司日系占比高且品牌结构占优,继续给予公司A股/H股2020年目标PE 15/12倍,A股目标价由14.85元调整为12.30元,H股目标价由13.20港元调整为11.16港元,均维持“买入”评级。

风险提示

车市下行风险,影响公司销量;老款车型竞争力削弱,终端销量严重下滑;新车型上市不达预期,导致销量增长乏力;汽车消费刺激政策落地时间及效果不达预期;公共卫生事件控制风险,全球范围内整车及零部件供应受到影响。

(编辑:宇硕)