自港股IPO新规之后,众多未盈利生物科技公司开启了上市之路,去年2月份“光速上市”的基石药业-B(02616)一直是投资者关注的焦点。

智通财经APP观察到,3月26日港股收盘,基石药业-B公布了其上市后首份年度业绩。业务方面,基石药业众多产品管线齐头并进取得了突破性进展,其长期市场空间和需求看好。 财务方面,截至2019年12月31日,公司收入约8400万元人民币(单位下同),较上年同期增加约6350万元,主要由于利息收入增加所致。扣除以股份为基础的付费开支后研发开支为11.89亿元,同比增加64%,主要是因为年内新增多项临床试验,导致临床开发成本增加所致。扣除以股份为基础的付费开支后行政开支1.38亿元,同比增加73.5%,主要也是因为雇员成本增加。当然,这对于一家处于高速成长期的高科技药研企业来说属于正常现象,主要还是关注其研发实力。

15条管线齐头并进,5大晚期管线取得突破

癌症治疗药物市场规模的增长主要受到几个因素的支撑,一是全球人口增长和老龄化的增长,二是癌症发病率的提升。中国作为全球第一人口大国,癌症发病率逐年提升,因此国内的肿瘤治疗市场规模无疑的巨大的。据统计,2022年国内肿瘤科市场规模预计将达到2621亿元,并于2030年进一步增至6541亿元,年复合增长达到13%左右。

作为传统手术、放化疗及靶向药之后的新兴免疫疗法,具有疗效好安全性高的优势,同时还具有联合疗法潜力,但是目前面临价格昂贵的问题。主要是因为当前国内外的生产管线大部分还处于临床研究阶段,成药销售相对较少,距离批量生产大规模使用还有较长时间。智通财经APP了解到,2017年十大肿瘤治疗药物全球市场份额中,免疫治疗药物只有9.2%,大部分还是靶向药,占到约40%。而在国内,则主要是化疗药物,其次是分子靶向药,前十名中免疫疗法药物无一上榜。

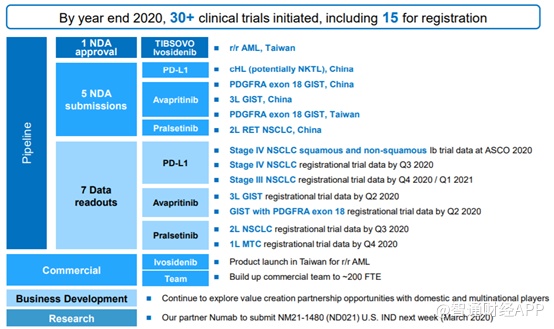

站在国内市场的角度,目前就是拼研发实力和进度,而基石药业已经以15条研发管线站在了行业前列,聚焦了中国最大的数项适应症,覆盖了55%以上的癌症新增病例。智通财经APP观察到,截至2019年末,距离首个临床试验仅有两年,基石药业已经拥有了28项临床试验,其中10项为PD-L1联合用药试验,包括13项注册性研究。到2020年末,公司预计将拥有不少于30项临床试验,其中包括15项注册性研究。

从研发进度看,包含5条晚期临床管线,其中TIBSOVO®(ivosidenib)和AYVAKITTM(avapritinib)获得美国FDA上市批准,pralsetinib(RET)启动美国FDA上市滚动申请。核心产品CS1001(PD-L1)也取得了显著进展,作为全人源、全长抗PD-L1单克隆抗体,CS1001(PD-L1)可能降低患者免疫原性和毒性风险,与同类药物相比具有潜在的独特优势和差异化因素。

智通财经APP观察到,目前CS1001(PD-L1)拥有6项注册型临床试验进行,截至目前超过1200例患者实现给药,除了单一疗法,还包含了针对肺癌、胃癌、食管癌的联合疗法,从目前的试验结果看,联合疗法针对食管鳞癌(Ib期)、胃癌(Ib期),单药针对胆囊癌(Ib期)、微卫星不稳定性高(MSI-H)/错配修复缺陷(dMMR)肿瘤(Ib期)、复发/难治性结外自然杀伤细胞/T细胞淋巴瘤(rr-ENKTL)(II期注册性),都显示出较高的有效性和安全性。

除了CS1001(PD-L1),另外两款肿瘤免疫骨干产品CS1002(CTLA-4)和CS1003(PD-1)也取得了显著进展,CS1002(CTLA-4)是全长全人源IgG1亚型的抗CTLA-4单克隆抗体,CS1003(PD-1)是人源化的IgG4亚型的抗PD-1单克隆抗体,试验结果均显示出了良好的安全性和耐受性,同时有利于制订灵活的联合治疗策略。

据了解,CS1003(PD-1)已先后于澳洲和中国完成了I期相关试验,主要作为晚期肿瘤患者的单一疗法。2019年CSCO会议中,基石药业展示了CS1003(PD-1)的初步Ia期数据且表明其为安全且可耐受,并在多种肿瘤类型中观察到初步抗肿瘤活性。2019年下半年,基石启动了针对晚期HCC患者的CS1003(PD-1)联合LENVIMA®标准治疗TKI疗法的全球III期注册性试验。此外,还于12月份在澳洲进行的CS1003(PD-1)与瑞戈非尼联合的Ib期试验中实现首例受试者给药。

当然,其他处于临床阶段候选药物如CS3002(CDK4/6)、CS3003(HDAC6)、CS3005(A2aR)及CS3006(MEK)的研究也在顺利开展,丰富了产品管线,尤其是为公司的联合疗法提供了有力的支持,为基石的可持续增长奠定了基础。

除了上述研发进展之外,同样值得关注的是基石药业的产品管线2.0。伴随着产品上市,公司的研发平台趋于成熟,基石药业还将依靠已建立的特有的高效研发平台,利用生物创新生态圈的协同优势,不断推出同类首创/同类最佳的肿瘤药物或疗法,如肿瘤微环境调节剂、癌症疫苗、新的通路抑制剂等,增强自身持续创新的竞争力。

基石药业高效的研发平台,除了归功于行业领先的管理团队,还得益于世界级的科学顾问委员会,包括ASCO前主席Paul Bunn、AACR前主席Elizabeth Jaffee、ACCR肿瘤免疫学会主席Weiping Zou、国际肝癌协会前主席Richard Finn等多位教授。

另外,基石药业在提升自身管理效率和研发实力的同时,积极拓展和深化外部合作,提升行业竞争力和公司价值。

深化外部合作策略,提升公司价值

智通财经APP了解到,基石药业长期致力于同国内外领先生物医药公司合作。

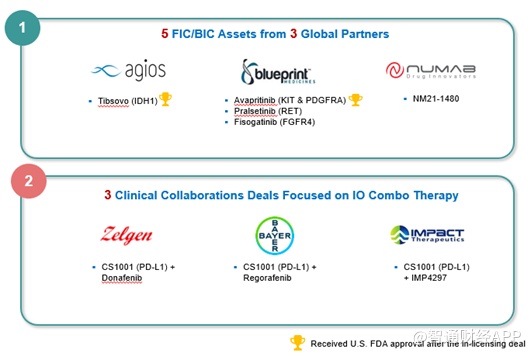

公司获得美国FDA比准上市的两款产品,正是与Agios Pharmaceuticals合作研发的TIBSOVO®(Ivosidenib),以及与Blueprint Medicines合作研发的AYVAKITTM(avapritinib),同时另一款产品pralsetinib(RET)也由Blueprint Medicines启动了美国FDA上市滚动申请,这三款药物均已在中国开展多项注册型实验。2019年,公司就TIBSOVO®(Ivosidenib)在中国台湾提交新药上市申请,适应症为复发难治性急性髓系白血病,预计于2020年获得批准。2020年3月27日,公司向台湾卫生福利部食品药物管理署(TFDA)提交AYVAKITTM(avapritinib)针对PDGFRA外显子18突变胃肠道间质瘤的新药上市申请,该药物已于2020年3月9日获TFDA新药优先审查资格认定。除此之外,公司计划在2020年上半年为AYVAKITTM(avapritinib)针对同一适应症在中国大陆递交新药上市申请。此外,公司预计于2020年在中国大陆提交AYVAKITTM(avapritinib)针对三线胃肠道间质瘤适应症以及pralsetinib(RET)针对二线非小细胞肺癌适应症的上市申请。

在以肿瘤免疫联合疗法为重点的临床合作中,公司与拜耳达成全球合作,共同评估PD-L1联合瑞戈非尼治疗关键适应症,这是基石与跨国大型药企的首次合作。虽然拜耳是极少数尚未拥有PD-1/PD-L1的跨国大型药企,但这正说明其对基石药业和CS1001(PD-L1)的信心,最新数据表明了该联合疗法在胃癌和结直肠癌中的可喜疗效。

此外,公司与瑞士Numab Therapeutics AG订立一项区域性独家授权协议,获得大中华区,韩国以及新加坡独家开发和商业化NM21-1480(PD-L1/4-1BB/HSA)的权利,并间接获得Numab独创的多特异性抗体技术平台的使用。

基石药业与世界级药企的合作可谓双赢,于基石而言可以强化肿瘤管线,同时赋能联合疗法开发,与合作公司尤其是外企而言,可以进入快速增长但复杂的中国市场,同时有利于提升全球品质及合规标准。基石药业透露,未来将继续贯彻寻求国际领先的合作伙伴建立战略合作关系的发展策略,进一步提升公司价值。

商业化建设顺利进行,未来价值可期

面对即将到来的产品上市,基石药业正在加速布局产品商业化团队建设。

2019年末,公司聘请了前BMS中国大陆及香港地区总经理赵萍女士担任大中华区总经理及公司商业化负责人。赵萍女士加入公司后,将致力于全面领导打造一支高战斗力的商业化团队,为即将到来的产品上市做好充分准备。

从公司的商业模式发展来看,主要分为三个阶段。2018年至2021年为第一阶段,主要为大中华区建立带有核心功能的商业化组织,着重自建商业化模式同时探索潜在的价值驱动的战略合作关系,这也正是目前基石药业正在做的事情。2021年至2023年为第二阶段,针对多种主要适应症的PD-L1和引进资产全面上市,同时扩充大中华区商业化布局。2023年预计将进入产品大量上市的第三阶段,届时第一波产品将优先和合作伙伴一起在海外上市,扩充全球商业化组织用以支持上市前计划和上市活动。在扩充商业化能力方面,主要针对市场营销、市场准入、医学事务、流通和商务模式等方面,在产品上市前18-24个月完成提升,以支持中国和全球化产品上市。

目前,基石药业的核心商业化组织已经建立,预计到2023年末将达到成熟的商业化组织,同时为产品配备强大的生产能力。2019年基石与新建元签订协议建设生产基地,规划总计容面积近10万平米,预计于2020上半年动工兴建,规划产能达到26000L大分子生物药和10亿片小分子化学药片剂和胶囊,为产品生产和上市做足后方准备。

当然,基地建设、产品研发、生产上市和营销,意味着巨大的资金支出,基石药业的资金实力如何呢?

据业绩公告显示,截至2019年12月31日,基石药业资产负债比仅15.9%,期末拥有现金及现金等价物11.3亿元,短期存款16亿元,合计约27.3亿元流动资金,从目前的研发开支来看,现金流十分充足。与此同时公司还拥有2亿元的银行授信尚未提取,这些都为公司未来的发展解除了后顾之忧。

2020年,基石药业的研发和商业化将继续积极高效推进。公司预计2020年获批1项上市申请,提交5项上市申请,并公布7项临床试验数据,覆盖TIBSOVO®(Ivosidenib)、CS1001(PD-L1)、AYVAKITTM(avapritinib)、pralsetinib(RET)等多个产品。

智通财经APP认为,虽然目前全球股市受到疫情遭遇一定的杀跌,但对于癌症免疫疗法及精准治疗市场,尤其是具备雄厚研发实力和扎实基本面的基石药业来讲,反而可能是一次机会。基石药业领先同行的研发实力,结合商业化团队的全面发力以及外部合作的不断深化,2020年将迎来重要转折上升点,预计公司价值将有可期的成长空间。