本文来自微信公众号“梅林服务业研究”,作者:梅林、李秀敏。文中观点不代表智通财经观点。

事件

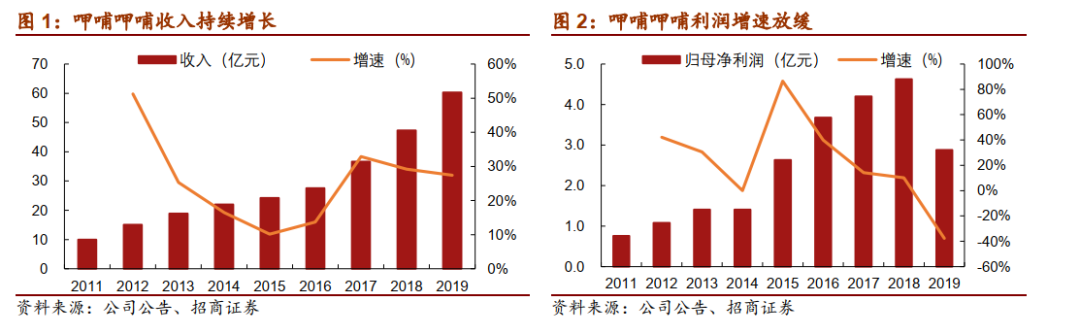

3 月 30 日,呷哺呷哺(00520)公布 2019 年财报。2019 年公司实现收入 60.3亿元人民币/增长 27.4%;餐厅层面经营利润 5.0 亿元/下降 17.4%,若不计 16 号准则税前利润 60 亿元/下降 1.5%;归母净利润 2.9 亿元/下降 37.7%;经调整纯利 3.96 亿元/下降 16.6%。

2019 下半年公司实现收入 33 亿元人民币/增长 27.4%;餐厅层面经营利润 2.8亿元/下降 13.2%,归母净利润 1.2 亿元/下降 51%;经调整纯利 1.9 亿元/下降28.6%。

评论

1、收入持续快速增长,成本上涨致业绩增速放缓。2019 年公司收入增长 27.4%,主要是:1) 2019 年净开业 190 家餐厅, 2) 调味品产品收入增长 55.2%。公司餐厅层面经营利润减少 17.4%,归母净利润减少 37.7%,主要受 16 号会计准则和调整关闭部分餐厅影响。

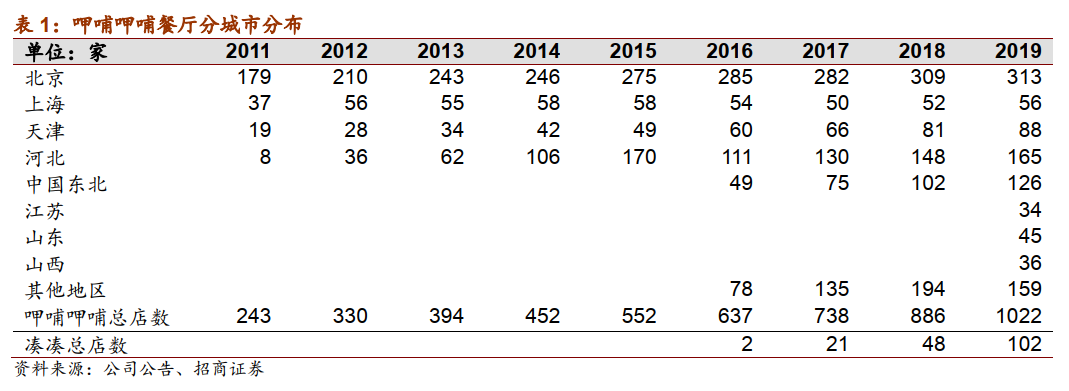

2、成功实施全国扩张计划,非北京地区收入占比增加。2019 年公司开业餐厅243 家,包括 189 家呷哺呷哺和 54 家湊湊,由于调整优化关闭餐厅 53 家,净开业 190 家,较 2018 年(净开业 175 家) 有所提升。从呷哺呷哺餐厅净开业分布来看,北京 4 家,上海 4 家,天津 7 家,河北 17 家,东北 24 家, 江苏 5 家,山东 14 家,山西 9 家, 其他地区 52 家。截止 2019 年底,公司已开业 1124 家餐厅,包括 1022 家呷哺呷哺和 102 家湊湊。

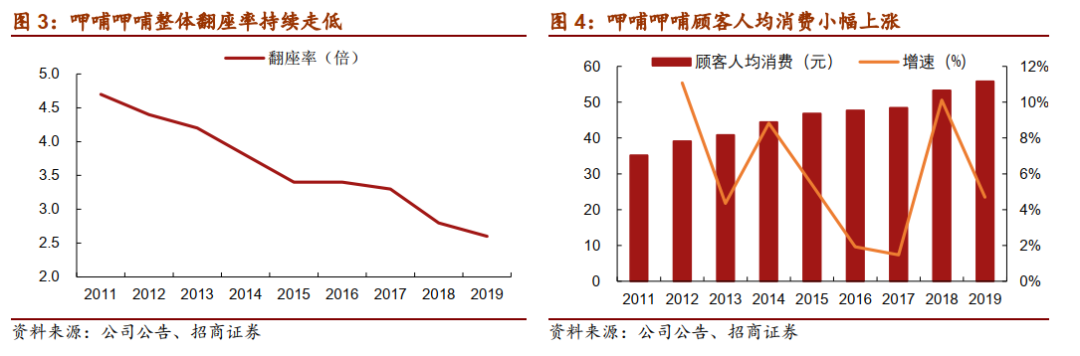

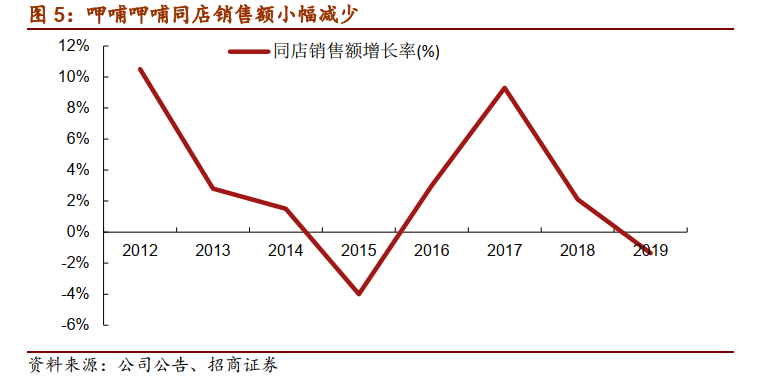

3、翻座率下滑客单价提升,同店销售小幅减少。 2019 年公司餐厅翻座率 2.6 次/同比下降 0.2 次,或因开店提速以及外卖业务发展。北京以外地区餐厅收入占比提升至约 56.8%, 顾客人均消费 55.8 元/增长 4.69%, 主要是公司实施更多促销活动,定期推出新品,新菜品销售增加所致。 受翻座率与客单价影响,公司同店销售额 442 万元/同比下降 1.4%。

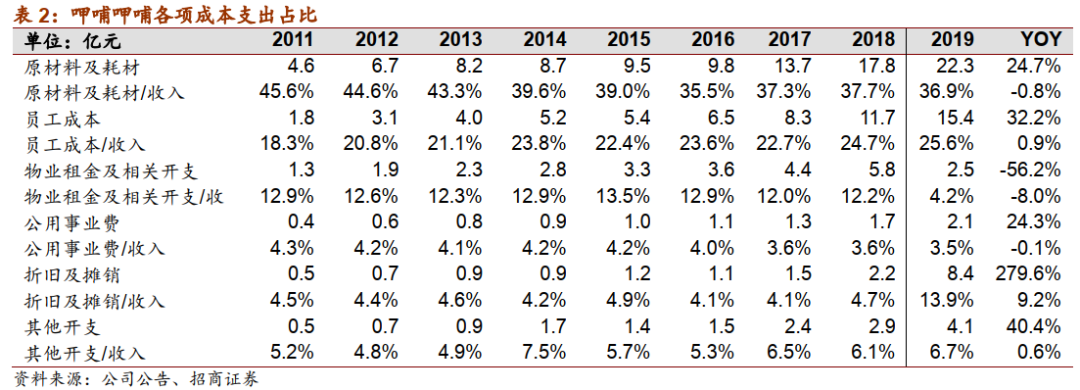

4、规模扩张致成本上涨,员工支出占比大幅攀升。 2019 年公司原材料成本 22.3亿元/增长 24.7%, 占收入比 36.9%/减少 0.8pct;员工成本 15.4 亿元/增长 32.2%,占收入比 25.6%/增长 0.9pct,主要是员工人数 3.1 万人/增加 19.7%,最低工资及法定社会保险提高导致;物业租金开支 2.5 亿元/减少 56.2%,占收入比 4.2%/减少 8pct;公用事业费用 2.1 亿元/增长 24.3%,占收入比 3.5%/减少 0.1pct;折旧摊销开支 8.4 亿元/增长 279.6%,占收入比 13.9%/增长 9.2pct,主要是新开餐厅以及升级呷哺呷哺 2.0。

5、新业务快速发展,凑凑收入保持高速增长。2019 年公司开设 54 家湊湊餐厅, 湊湊贡献收入 12 亿元/增长 116%, 湊湊餐厅层面经营利润 12 亿元/同比增加 116%。2019年公司继续拓展外卖业务:1)继续拓展食材外送及即食火锅呷煮呷烫;2)外送覆盖城市从 63 个拓至 84 个;3)投入大量市场活动,截止 2019 年末,公司外送业务销售收入贡献达到 5%。

6、内生外延双轮驱动, 提升品牌影响力。2020 年公司战略主要包括:1)人才发展策略,更换弱势区域管理者,推出更加有效的激励方案;2)产品策略,快速提升新品,收购食品加工公司降低成本;3)品牌策略,通过好的产品,线上和传统相结合的营销手段提升品牌;4)扩张门店,不断挖掘零售优势,配合其他时段产品开发。

7、投资建议:2019 年呷哺呷哺加速扩张,同店数据小幅回落,收入增长靓丽, 会计准则和门店调整拖累利润。公司作为火锅行业龙头,以吧台式快餐火锅为特色,积极拓展聚会火锅产品凑凑,发展外卖和零售业务,同时通过升级呷哺呷哺 2.0 和推出新菜品增加客单价,公司规模有望持续扩张, 当前估值处于历史低位, 建议投资者积极关注。

8、风险因素:宏观经济风险;开业速度不达预期;异地扩张风险;经营改善不及预期。

(编辑:李国坚)