本文来自微信公众号“医心医意要健康”,文中观点不代表智通财经观点。

事件:

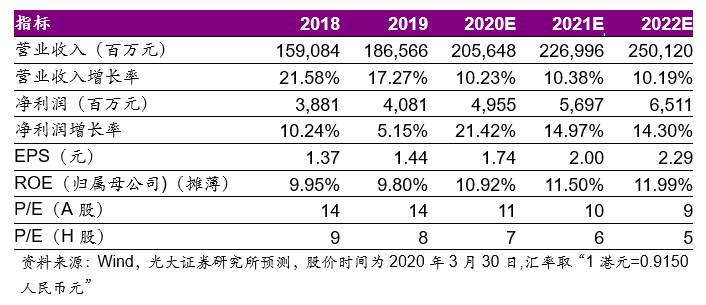

上海医药(02607)公布2019年报:实现营业收入1866亿元,同比+17.27%;归母净利润40.81亿,同比+5.15%;扣非归母净利润34.61亿,同比+30.49%;净经营性现金流60.22亿元,同比+92.09%;EPS1.44元。拟每10股派4.4元。扣非业绩略超预期。

点评:

工业:传统药品稳定增长,重点品种超预期快速放量。工业端实现收入234.90 亿元,同比+20.70%,毛利率 57.52%,同比下降 0.11 个百分点。纷乐、红源达等传统品种稳步增长,六十个重点新品种实现快速放量。研发方面,公司在仿制药一致性评价、仿制药大品种开发多线推进,2019年研发投入15.09 亿元,费用化13.50 亿元,同比增长 27.22%。研发管线取得重要突破,SPH3127Ⅱ期临床完成入组,雷腾舒抗类风关适应症获得临床默许,雷腾舒抗艾滋适应症启动Ⅱ期临床试验, HER2单抗组合物启动Ⅰ期临床;SPH4336、SPH3261 提交 pre-IND 申请,其中 SPH3261 的临床申请已获受理。公司不断加强对外合作,与俄罗斯BIOCAD、台湾顺天医药等合作,引入多款创新药的中华区独占权。

商业:纯销业务重点地区份额扩张,DTP等创新业务表现亮眼。商业端实现收入1707亿元,同比+16.4%。其中分销业务实现收入 1624 亿元,同比+16.45%,毛利率 6.87%,同比上升 0.02 个百分点。零售业务实现收入83.4亿元,同比+15.8%,毛利率14.5%,同比下降0.64个百分点。2019年公司通过并购方式加速国内分销网络覆盖,选择广东、山东、东北三省等重点省份进行省平台资源整合,推进纯销市场份额扩张。另外公司在疫苗分销、DTP药房、SPD器械分销等创新领域均有重点投入,表现较好,有望实现从产品提供商向服务商转型升级。公司与康德乐的整合效果开始体现,使得分销毛利率在带量采购压力下仍实现微增。

盈利预测与评级:2019年公司实施首次股票期权激励计划,行权价格为18.41元/A股,激励有望助力盈利改善和创新升级。维持20-21年EPS1.74/2.00元,新增22年EPS 为2.29元。A股现价对应PE为11/10/9倍,维持“买入”评级;H股现价对应PE为7/6/5倍,维持“买入”评级。

风险提示:营销改革进度低于预期;一致性评价进度低于预期。

(编辑:李国坚)