智通财经APP获悉,天伦燃气(01600)发布2019年度业绩公告显示,用户规模及燃气销售量整体向好,带动经营业绩再度攀升。截至2019年12月31日,营业额65.49亿元,同比增长28.1%;核心利润8.11亿元,同比增长20.6%。基本每股收益0.80元,同比增长37.9%。其中,燃气销售业务总收入按年大幅增长25.8%至人民币40.61亿元。

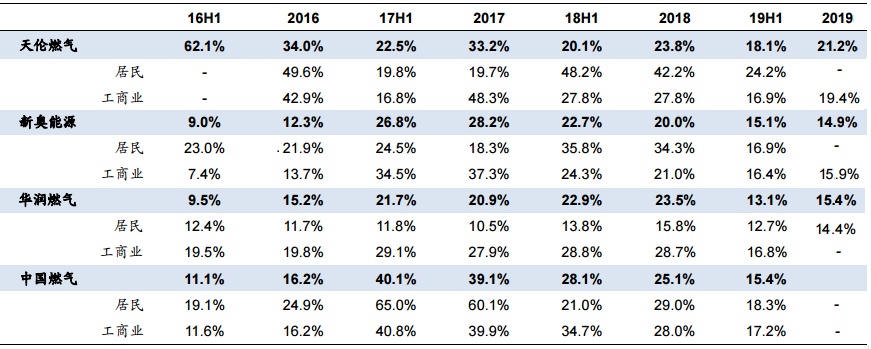

主业持续增长 销气增速达到21.2%领跑行业

累计接驳用户数目上升,以及乡镇煤改气用户之燃气消耗量增加,带动集团销气总量快速提升——全年燃气总销售量增长21.2%至15.66亿立方米,其中城市燃气工商业用户及长输管线项目中工业用户直供销售量同年增长19.4%至7.82亿立方米。累计用户数按年增长37.9%至324.75万户,其中工商业用户增长20%至2.33万户。

智通财经了解到,天伦燃气历史气量增速高于全国平均水平(见下图)。在2019年度燃气总销售量和工商业销气量的增长率好于分析师预期,继续领跑行业,远超全国平均水平。

城燃项目并购持续推进 2019年新增3个燃气项目

天伦燃气具有丰富的并购经验,已经积累了大量河南省内外的交易资源与经验。主要客户集中在河南省,不过随着近年来不断加快的并购步伐,目前已经在15个省份拥有63个城市燃气项目,包括河南、广东、山东、河北、吉林、甘肃、湖南、云南等诸多优质省份,同时拥有51座投运加气站、1个LNG工厂、以及6条长输管线,全年累计为322.42万户住宅管理用户及2.33万户工商业用户提供优质服务。

在城市燃气项目方面,天伦燃气加大整合力度,在全面接管并运营既有城燃项目的同时,2019年新增了3个燃气项目(分别位于:河南省南阳市淅川县、平顶山市郏县、周口市沈丘县),与已运营的河南省内城燃项目形成协同效应,进一步扩大集团在省内的规模优势。

中金公司预计,未来天伦燃气仍然有望借助于公司现有的长输管网系统,并在河南省“百城提质”的号召下加大对省内项目的并购;同时也将借助于气源贸易新业务获得更多气源,加强对省外业务的并购。

煤改气发展迅速 营运现金流净流入大幅增长111%

天伦燃气具有较好的将盈利转化为现金流的能力,2016-18年均稳定地贡献了超过4亿元的经营现金流。不过,由于还处于持续扩张的阶段,并购资金需求较大,2016-2018年资本开支稳定维持在3亿元左右的水平。

截至2019年12月31日,集团花费资本开支为人民币5.90亿元,其中2.68亿用于项目收购,3.22亿用于提升持续经营的城市燃气业务,所需资金乃由集团的经营现金流量及银行借贷拨付。不过相比与资本开支的增加,营运现金流改善更为引人注目——年报数据显示,期内营运现金流净流入大幅增长111%,达到9.7亿元人民币。

这要部分归功于积极开发城市燃气住宅用户及河南省经营区域内乡镇煤改气业务。截至2019年底,集团新增839,115户燃气住宅用户(大幅好于预期的完成60万户的目标),累计燃气住宅用户数量已增至3,224,163户,较去年同期增长38.1%。

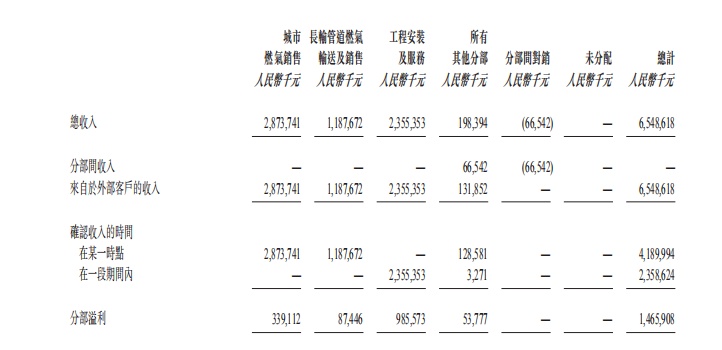

工程安装及服务对应的是集团的煤改气接驳业务板块。2018年起,天伦燃气与河南省政府合作,开始大力发展煤改气改造业务,平均每户接驳费收入为 2,750 元(不含增值税)左右。从财务报表的分部收入中可以看出,工程安装及服务收入从2018年度的1,748,407千元增长至2,355,353千元,增长幅度达到34.7%。

智通财经了解到,天伦燃气每年改造目标争取维持甚至超过60万户,未来几年累计完成目标暂定为500万户,约占河南省乡镇居民的三分之一。中金公司也看好天伦燃气的煤改气模式,称其更加注重于煤改气本身的盈利回报,而非完全依赖政府直接补贴,相较于传统模式更加温和,且具有地域优势,因此其盈利性与现金流好于预期。

根据中金公司的预测,天伦燃气可通过计划的500万户煤改气项目获得超过30亿元的净利润以及10亿元的现金流。

派息率提升至29.3% 核心利润有望保持双位数增长

天伦燃气始终秉持着经营成果共享的派息原则,稳步提升派息率,坚持以最好的业绩回馈股东支持。2019年度派息率29.3%,增长2.8个基点。根据本年度末董事会决议,连同已派付的中期股息每股人民币11.42分,建议全年合共拟分派股息为每股人民币23.42分。

根据集团的战略规划,今后将仍以快速提高收入规模作为经营工作的核心。

基于此项经营目标,集团将继续开展优质区域“城燃并购”项目,同时稳步推进河南乡镇煤改气项目,在全力推进河南省内500万户存量市场开发基础上,寻求与省外区域的合作机会。此外,集团将致力于提升区域气化利用率,全面提升经营区域燃气使用渗透率,快速扩大整体用户规模。

集团将高效利用国家管网成立及“俄气入吉”等利好条件,深入挖掘潜在市场,持续扩大用户规模。同时将优化气源合作模式,与各级政府继续紧密合作,不断提高气源保障能力;拓宽发展项目渠道,积极探索中小城市政府互信合作模式,以实力实干争取合作共赢。

在增值业务方面,集团依托燃气业务平台资源,打通“线上+线下”营销全渠道,以自有品牌作为切入点,全力打造增值业务产品及服务生态圈,拓展产品类型,拓宽服务范围,从而带动增值业务快速发展。

公司管理层表示,天伦燃气销气业务及增值服务业务将共同推动2020年业绩持续稳步提升。2020年集团将继续遵循经营成果与股东共享的原则,逐步提高全年派息率并致力于核心利润双位数增长,综合提高股东收益。

温暖守候 共战疫情

2020年伊始,新型冠状病毒肆虐武汉后席卷全国,战斗疫情刻不容缓。天伦燃气积极防控、明确责任,迅速成立防控领导小组,以最果断的行动,体现天伦人的勇气与信心,展现民营企业中勇担社会责任的良好形象。

疫情爆发以来,集团上下积极应对,防控疫情,确保燃气供应与服务并推广线上应用平台,快速挖掘增值业务潜在客户;全力配合工商业用户复工复产计划,保障燃气安全供应;及时与各级政府及上游气源方开展业务沟通,确保疫情相关优惠政策顺利落地执行。集团上下为社会安定,为公司发展“疫情不止,战斗不息”。