本文源自微信公众号“中金点睛”。

北京时间3月31日晚,美联储宣布设立海外央行回购工具,在已有的美元互换工具基础上,进一步加码向全球提供美元流动性,中金的点评如下:

1. 美联储设立海外央行回购工具,实质是将海外央行持有的美国国债“美元货币化”。

此次设立的海外央行回购工具,在纽约联储开有账户的海外央行均有权限使用。这些央行可将持有的美国国债抵押给美联储以获得美元。也即,美联储为海外央行提供再贴现窗口,成为这些海外央行的央行。

2. 加码向全球提供美元流动性,有助于稳定海外金融市场,尤其是深受资本流出困扰的新兴经济体金融市场。

随着全球公共卫生事件加剧,资本市场风险偏好下降,海外资金加速流出新兴市场。IIF统计显示,3月以来组合投资累计流出达646亿美元,日均流出28亿美元,速度远快于2008年金融危机时期。如此迅速的资本流出对新兴经济体金融稳定施加了较大压力, 外汇市场尤其明显。3月以来,多数新兴市场货币显著贬值,其中墨西哥比索兑美元贬值16%。

图表: 最近全球资金流出新兴市场速度超过2008年金融危机时期,3月以来累计流出已达646亿美元

资料来源:IIF, 中金公司研究部

图表: 资金大幅流出,令较多新兴市场货币压贬值压力较大,墨西哥比索3月以来兑美元贬值达16%

资料来源:Bloomberg, 中金公司研究部

此前美联储通过美元互换已经向海外央行提供了2000亿美元左右美元流动性,但该互换对手方央行涵盖范围有限。此次设立海外央行回购工具,只要在纽约联储有账户的央行均有使用这个工具获取美元的权限,极大扩充了全球的美元可得性,保证了更多新兴市场央行可以从美联储获取美元,再投放至本地金融市场,缓解当地“美元荒”,无疑有助于帮助稳定新兴经济体金融市场。

3. 该工具也有助于稳定美国本土金融市场。

如果新兴市场在面临资本大幅流出本国市场压力下,选择大幅抛售持有的美国国债等美元资产,以换取美元现金去稳定本国金融市场尤其是汇率市场,将可能扰动美国本土金融市场。因而,为海外央行提供将持有的美国国债等资产快速变现为美元流动性的渠道,实际上也减小了美国本土资产被海外央行无序抛售造成市场动荡的可能。

4. 流动性压力短期尚难轻言结束;继续关注全球“薄弱”环节。

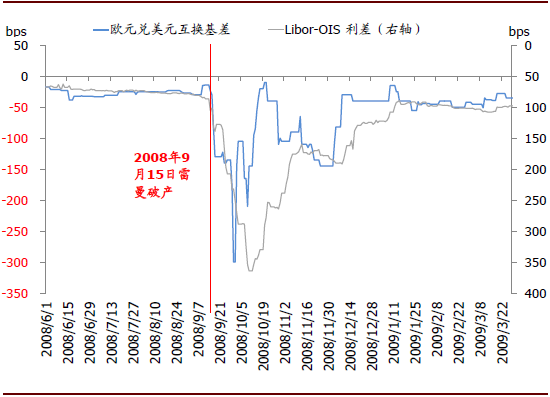

未来一段时期公共卫生事件对实体经济冲击将逐步展现,提示继续关注流动性方面的压力可能带来的下行风险。第一个是金融市场流动性压力。在美联储快速推出不限量QE、购买公司债和商业票据等措施后,近期金融市场流动性压力略有缓解,欧元日元兑美元外汇互换基差、股权风险溢价以及信用息差均有收窄。但Libor-OIS息差、CP-OIS息差短期信用融资指标非但没有回落,反而继续上行。因而,流动性压力短期尚难轻言结束。2008年历史看,互换基差回落三周后,Libor-OIS息差才开始回落。这方面,除关注美国本土市场,也要关注新兴市场汇率压力。第二个是实体经济中企业和家庭流动性压力。随着需求压力逐步传导至企业和家庭收入,我们预计其流动性压力将很快受到高度关注,其中尤需关注中小企业。摩根大通银行对60万家小企业的统计显示[1],小企业在手现金仅仅可以支撑27天运营。企业和家庭流动性问题一旦应对不当,即有可能演变为其资产负债表衰退,并冲击金融机构健康而演变为金融危机。这方面,尤其关注美国公司债及欧洲主权债等风险。

图表: 美元Libor-OIS息差继续维持高位

资料来源:Bloomberg, 中金公司研究部

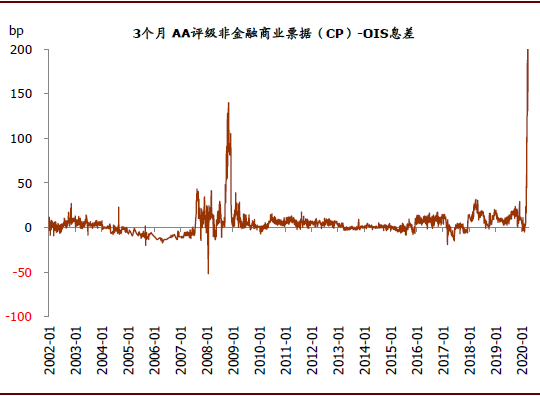

图表:商业票据市场压力继续增大

资料来源:Bloomberg, 中金公司研究部

图表: 2008年经验显示,外汇互换基差回落后大约三周,Libor-OIS息差才开始回落

资料来源:Bloomberg, 中金公司研究部

图表: 美国公司债可能受公共卫生事件影响行业占比,投资级为29.2%,高收益债则高达49.6%

资料来源:Bloomberg, 中金公司研究部(数据截至2020年3月31日)

(编辑:宇硕)