本文来自微信公众号“中金点睛”。

3月31日国务院召开常务会议,为促进汽车消费,会议确定,一是将新能源汽车购置补贴和免征购置税政策延长2年。二是中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。三是对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

新能源车补贴确定延长2年,有助稳固车企与市场信心

此前中国电动汽车百人会论坛表示2020年新能源购置补贴有望较2019年维持相对稳定,并建议新能源车免购置税实行至2025年。本次国常会确定新能源车购置补贴与免购置税将延续至2022年。2019年受补贴大幅退坡与油车国五切换国六综合影响,新能源车增长放缓,1Q20受卫生事件影响国内需求显著下降,供应端本土车企面临高研发、销售等综合成本压力与外资/合资车企的进一步渗透,需求端消费信心亟需提振。由此,我们认为,本次补贴延长的确定,可带来:

1)坚定新能源车发展与推广;

2)给予车企及产业链更长的缓冲期,促进产业链有效提质增效,均衡锂电质量的提升与成本下降,并缓解车企短期压力,促进车企专注开发优质并具备全球竞争力的车型;

3)对需求端稳定消费者信心。

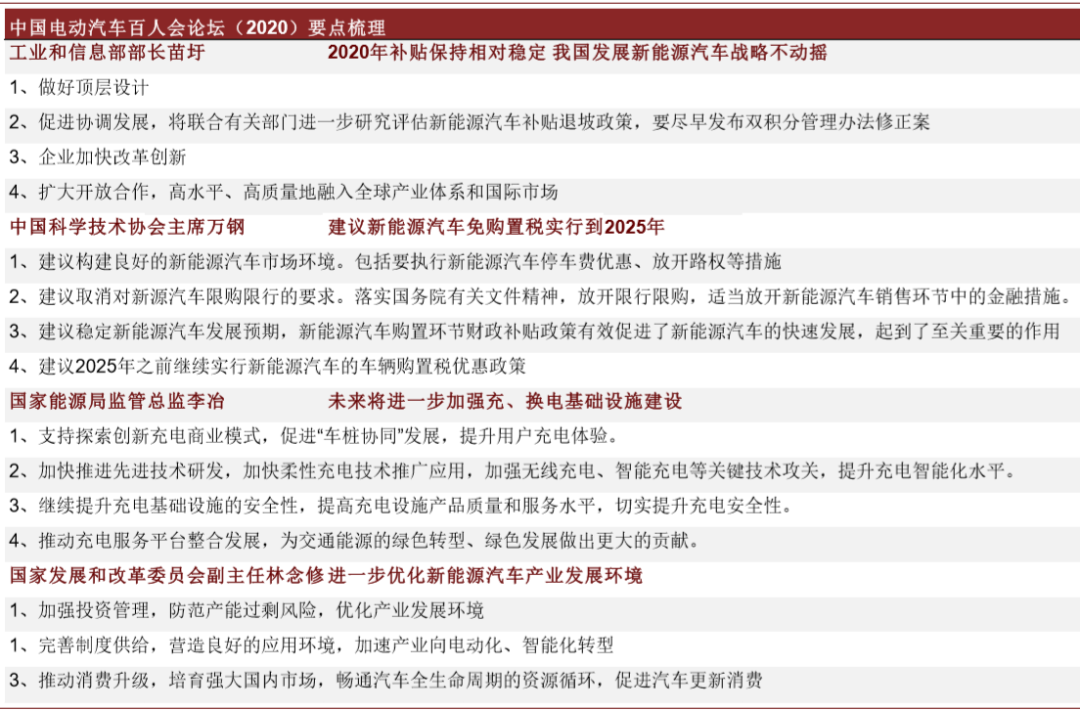

图表: 2020年中国电动汽车百人会部分要点汇总

资料来源:人民网,中金公司研究部

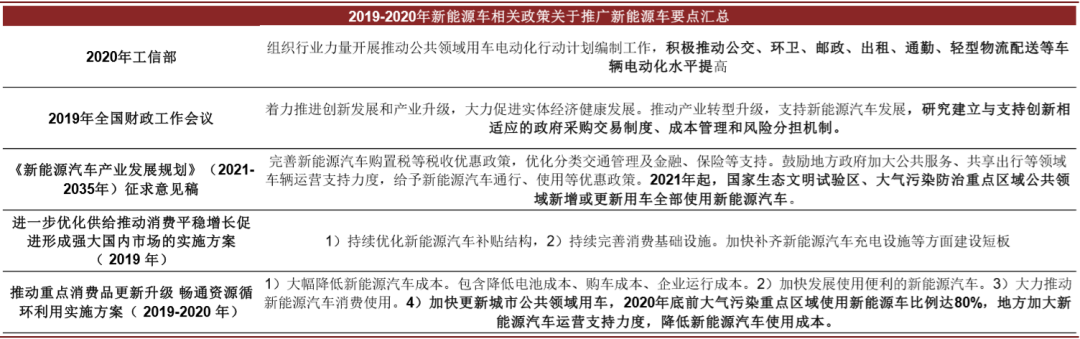

图表: 2019年至2020年,政策多次提及公共领域新能源车发展的支持

资料来源:财政部,工信部,中金公司研究部

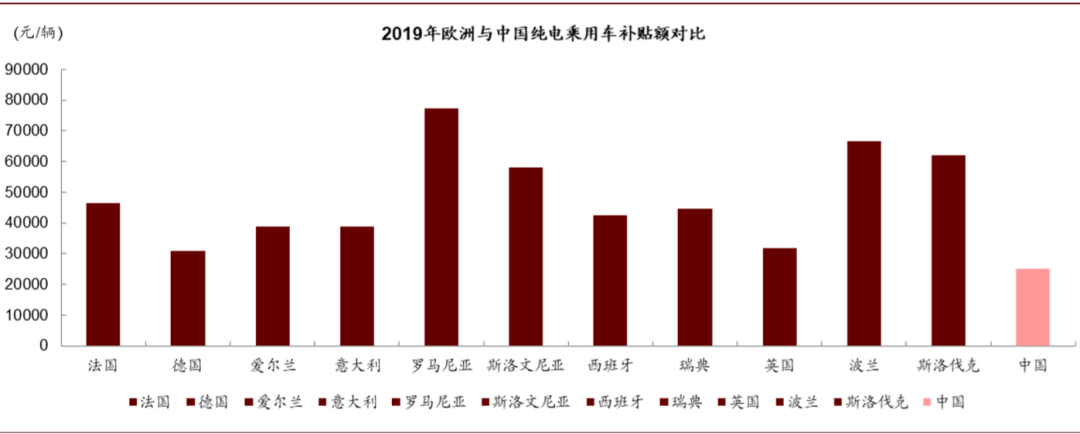

中欧新能源车补贴政策在时间维度形成统一,全球电动化路线不改

欧洲市场传统汽车销量最高的五国德、英、法、意、西均确定了2020年补贴存续,其中德/英/法/意分别确认补贴至2025 /2023 /2022 /2021年。我们认为,我国确定新能源车补贴的延长,在时间维度上与新能源激励持续加码的欧洲形成统一,中欧将依旧作为全球新能源车的核心市场,引领汽车电动化与智能化。

图表:中国与欧洲主要国家新能源车激励政策对比

资料来源:ACEA,EV-sales,InsideEVs,中金公司研究部

图表:中国及欧洲部分国家纯电乘用车购置补贴对比(2019年)

资料来源:ACEA,各国政府官网,Wikipedia,中金公司研究部

注1:部分国家为根据售价的浮动补贴,这里使用浮动的上限值。

注2:中国使用不考虑乘数下的纯电单车最高补贴额。

2020年中国新能源车有望在更全面的维度得到政策支持

综合近期的新能源车相关政策:从总的需求与供应层面上,购置与免购置补贴的强度维持与向后的延续可对总需求预期起到显著的支撑;从结构性需求支撑上,公共领域的新能源车占到锂电装机过半,通过政府采购或政府支持公共领域新能源车,可稳定产业链基本需求;从基础设施层面,新基建有望推动充电基础设施的建设提速。此外,伴随特斯拉在中国的正式销售与合资车企2020年开始在中国同步的大量新车型推广,新能源车市场及产业链也将进一步开放。

我们认为在持续的对新能源车激励政策的公布,推广与后续的落实下,中国新能源车市场2020年有望于二季度后逐步企稳并回复增长,公共领域用车将拉动需求回升,补贴政策的延续可推动私人领域新能源车渗透在2020-2022年持续增长并缓解产业链价格下降与产品品质提升的矛盾。在欧洲受卫生事件影响二三季度需求或受阻下,我们认为当前需求重心重回本土,同时市场集中度或进一步提升。

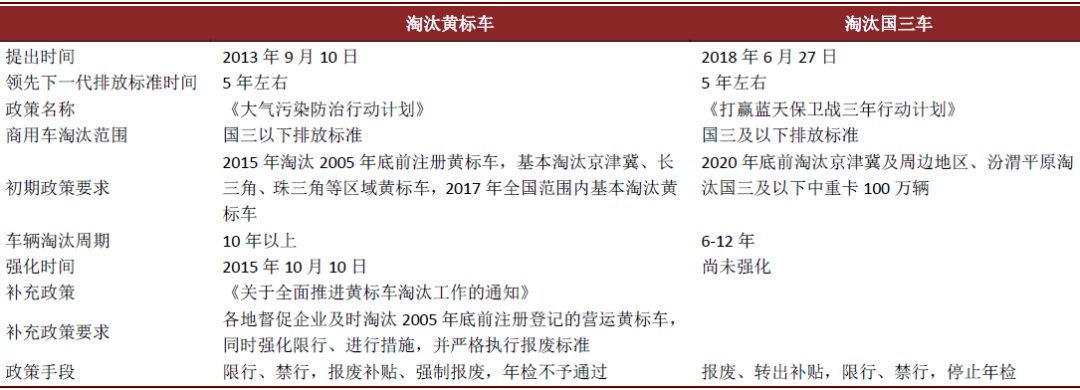

提前淘汰老旧柴油车,预计对今年重卡形成15万辆拉动

车辆环保标准迭代是推动车辆更新的重要动因,2018年6月,国务院印发《打赢蓝天保卫战三年行动计划》,要求在2020年底前淘汰京津冀等地区淘汰国三及以下中重卡100万辆,各地陆续出台补贴政策,估算各地补贴比例为10%-50%,对于国三车辆淘汰具有较强的促进作用。本次中央财政采取以奖代补,或进一步加强刺激力度。我们判断国三车提前淘汰带动2020年销量约60万辆,扣除约45万辆的自然报废,仍能带来约15万辆的边际拉动。

图表: 淘汰老旧柴油货车政策

资料来源:国务院,生态环境部,中金公司研究部

二手车税改落地,有望带来经销商业务模式新变革,但负债率限制业务空间

在我国现行规定下,二手车经销企业需按照销售额的2%缴纳增值税,所以经销商更多选择帮客户寄售的方式以赚取佣金。我们认为,此次二手车经销商增值税改革,为经销商留有一定利润空间,或将促使部分经销商将二手车业务转为主营业务。以美国经销商龙头AutoNation为例,二手车销售毛利率基本为新车销售的1.2-1.5倍,且相对于新车而言,周期波动更小,经销商拥有更多定价权,为收入和毛利的重要组成部分。但考虑到二手车业务缺乏相应金融产品支持,产生较大资金占用,需要以增发公司债等方式补充资金,负债率成为了业务空间的制约因素。

风险

全球新能源车发展不及预期,动力电池成本下降与性能进步不及预期;终端需求恢复过慢,海外卫生事件对产业链扰动超过预期。

(编辑:李国坚)