本文来自微信公众号“湾区盒子CLUB”,作者:zgcgdg。

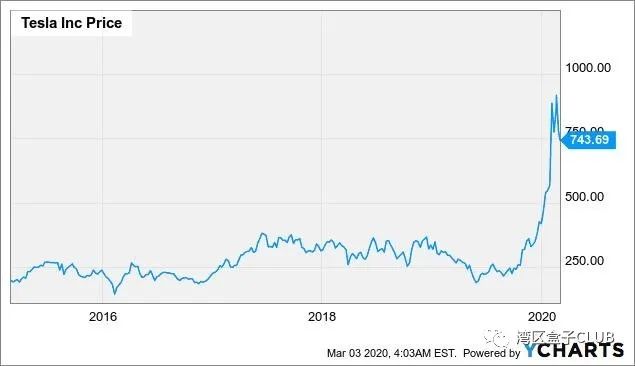

2020年3月10日,埃隆·马斯克(Elon Musk)宣布,第一百万辆特斯拉电动车成功下线。而就在3月初,丰田、大众、通用也刚刚相继透露或发布了各自在电动汽车方面的最新进展或战略,让电动车市场的竞争突然升温,俨然形成了一个“三英战吕布”的格局。

种种迹象表明,电动车市场似乎正在迎来一个关键的转折点。

那么,丰田(TM.US)、大众、通用(GM.US)这“三英”进击电动汽车市场的看点有哪些?多方围攻之下,特斯拉是否该害怕一下?我们一起分析分析。

丰田

看点有三:

1,丰田即将与中国一汽在天津投资12亿美元建厂,产能达到每年20万辆电动汽车(相关文件透露)。

2,丰田坚持认为,氢能电动汽车、而不是电池电动汽车,是社会有效降低碳排放乃至彻底脱碳的最优解决方案。

3,丰田汽车尚未决定何时在美国推出首款电动汽车。预计到2025年,每年将生产不到100万辆电动汽车。

总起来说,丰田汽车公司作为全球燃油汽车第一大厂,其出色的工程能力和技术创新以及对市场的敏锐洞察力一直令人钦佩,但目前在电动汽车领域已经不算是领导者。

丰田认为,通过逐步电气化可以最好地减少二氧化碳排放量,而混合电动混合动力车(HEV)就可以实现这一目标。由此,丰田汽车的战略是采用有限的电气化方法,来应对世界各国的监管政策。

在外界看来,相对于大众、通用汽车(GM),特斯拉(TSLA)和其他公司将抢滩电动汽车市场的大力投入,丰田的策略稍显谨慎甚至保守。

也有分析认为,丰田之所以还没有大踏步投入,是因为两个原因:一是看到了特斯拉所席卷的电动车潮流已经轰然而至,但由于技术储备尚有欠缺,才不得不采用“渐进式”策略;二是目前的电动车除了特斯拉,其他厂家的产品卖的并不好,如果提早过度投资可能会导致难以承受的财务损失。

从根上来说,丰田尽管也在投入新的电动汽车项目,但他们仍然坚信氢燃料电池汽车(FCV)才是汽车实现零碳排放的最佳途径。而且,在丰田背后,是日本政府从2017年就已经制定执行的氢能源战略。

未来几年内,氢燃料电池和锂电池两种路线之争何时能有个结果,可能会非常关键。因为不管哪一种,需要整个产业链投入的资本都是天量的。正因如此,踏错一步,可能就是一个企业、一国产业落后一个时代。

除了关键的新能源发展路线,在造车工程上,丰田也在同其他日本车厂开始搞平台合作。

过去一两年里,丰田正在和合作伙伴合力推出一个称为e-TNGA的专用EV平台,这是其新一代的Toyota New Global

Architecture模块化平台的一个玩法。这个EV版本是EV CA Spirit Corp.的产物,而EV CA Spirit

Corp是由丰田领导的由9家公司组成的财团,负责开发和共享电动汽车部件。其他成员包括斯巴鲁,马自达,铃木和大发等公司。

据称,这个新平台将为全球市场上的六款丰田电动汽车提供基础。它的目标是到2025年,在丰田和雷克萨斯产品系列中的所有车型上实现电动化。

大众

看点有三:

1,大众汽车第一家全电动综合汽车工厂正在逐步扩大生产规模,计划在2020年底之前推出五款电动汽车;

2,软件问题导致第一批ID.3汽车在欧洲推迟交付(该汽车于2019年11月投入生产);

3,针对美国市场将推出两种紧凑型SUV:大众ID.4和奥迪Q4 eTron(2020年下半年分阶段投入生产);

根据财报可见,大众汽车在2019年表现强劲,年收入增长7.1%,营业利润增长12.8%;销量虽然持平,但由于平均售价提高,总收入增长了4%。

在业绩向好的背景下,大众在电动汽车的计划也非常积极。目前已经在不同地区销售了几款BEV【注意:这里所说的BEV是电池电动汽车,是“纯”电动汽车,不包含任何内燃机 。常规所谓电动汽车(EV),包括BEV与插电式混合动力车(PHEV)这两种类型】。

包括:

大众eUp:在欧洲销售(2013)

大众eUp:在欧洲+北美销售(2014)

奥迪eTron(2019)

保时捷Taycan(2019)

M2(2019)

斯柯达Citigo(2019)

德国人推出的ID.3被认为是一款偏“试验”款的产品。在它的生产过程中,德国人验证了硬件、软件和制造技术、整个供应链的协同等各个环节。

目前看,虽然ID.3的生产于2019年11月开始,而且据说有将近4万台订单,但可能直到今年夏天才能交付。具体原因据说是因为在软件方面还存在不少问题。

那么,这些软件问题究竟是什么?何时修复?外界还无从得知。

对于美国消费者而言,大众将推出的这五款车中,比较看重的两款是大众ID.4和奥迪Q4 eTron。

业界评论认为,大众在这两款车上保持了他们一贯的做法,大众ID.4和奥迪Q4 eTron极为相似,简单说,就像奥迪A3与大众高尔夫一样,基本就是换个标的事。

另外,业界推测,大众推出ID.4,瞄准的最直接竞争对手就是特斯拉(TSLA)的Model Y。当然,这也很可能只是大众的一厢情愿,因为跟他一样想对标特斯拉的车型还很多,比如以下几款都将成为ID.4的有力竞争者:

沃尔沃XC40(2020年秋季生产)

日产Ariya(一年后生产)

BMW iX3(2020年底欧洲中国生产)

福特野马Mach-E(2020年10月生产)

现代科纳EV(已经发售一年)

大众在其最近的一期财报中,也描述了他们对电动车发展方向的理解。

大众认为,电动化和数字化这两个趋势已经不可逆转,其中,软件代码的占比已经成为考校各大车厂的新标准。基于此,大众不但在与福特等车厂合作,也在与微软、亚马逊等科技公司展开了合作。

通用汽车

与丰田的相对谨慎相比,通用汽车公司(GM))刚刚跟外界公布了他们的雄心壮志。

在近日召开的发布会上,通用汽车宣布了一项为期六年、耗资200亿美元的计划,他们将在中国和美国推出多达20种新的电动汽车。未来希望每年销售100万辆电动汽车。

与丰田的处境不同。市值不到丰田四分之一的通用汽车非常希望借电动车来复兴整个公司品牌。他们甚至期待,通用汽车能够由此建立在电池电动汽车市场的领导地位。

“ 这对我们来说是一个巨大的机会。”通用汽车公司总裁马克·罗伊斯说。“这是重塑公司并重设品牌的机会。它将永远改变这家公司以及人们对其的看法。”

通用汽车专有的“Ultium”电池,是其用来支撑其宏大战略的重点技术之一。

通用汽车的官方说法是:

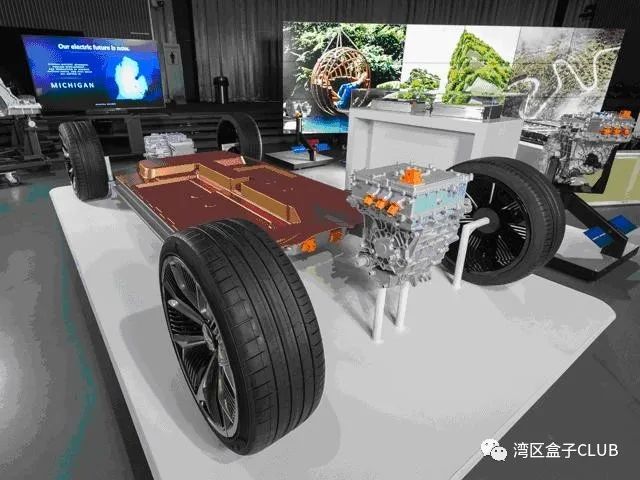

通用汽车公司战略的核心是模块化推进系统和高度灵活的第三代全球EV平台,该平台由专有的Ultium电池供电。他们将使公司能够满足当今市场上几乎所有客户的需求,无论他们在运输效率、豪华体验、高性能等方面看重哪一点都可以。

通用汽车表示,“Ultium”电池在行业中是独一无二的,因为“大型袋式电池可以在电池组内垂直或水平堆叠。这使工程师能够优化电池储能和每个车辆设计的布局。”

如果数据属实,通用汽车承诺的电池技术将使电动汽车一次充电即可行驶400英里而不会影响驾驶性能,那么,这将超过特斯拉Model 3所能达到的322英里范围。

通用汽车还表示:其电动汽车大多数将具有400伏电池组和高达200 kW的快速充电能力,而卡车平台将具有800伏电池组和350 kW的快速充电能力。内部设计的电机将支持前轮驱动,后轮驱动,全轮驱动和高性能全轮驱动。

(通用的模块化电动汽车平台)

基于这项电池技术,通用汽车今年晚些时候将与韩国LG合资、在美国俄亥俄州开建一间大型电池制造厂。通用汽车表示,合资企业的产量将把电池成本降低到100美元/千瓦时以下。

通用首款采用Ultium电池的电动汽车将是Hummer电动汽车,通用汽车把它放在底特律的生产皮卡和SUV车型的生产线上完成生产。在此之前,该工厂将花费22亿美元进行针对电动车的装配改造。

另外,通用汽车还公布了一系列电动汽车产品计划:

雪佛兰Bolt新版本将于今年推出

Cruise Origin自动驾驶EV继续测试

GMC Hummer EV卡车2021年9月生产

(通用汽车首席执行官兼董事长玛丽·巴拉MaryBarra)

(凯迪拉克Lyriq)

有一款车值得注意,即:凯迪拉克LyriqSUV最早将在中国生产,并在中国市场开卖。

有分析认为,尽管通用汽车动作有些迟缓,但其在制造能力等方面还是保有很多优势。

真正的问题可能在于,通用汽车过于看重华尔街的观点。通用在发布战略的同时,同时就一些投资机构开始吹风。

摩根士丹利(MorganStanley)表示,通用汽车是这一市场上的首选汽车公司,而该公司最新的相关措施将“对收益和盈利产生积极影响”。其分析师亚当·乔纳斯(Adam Jonas)预测,特斯拉在未来十年内将使电动汽车的销售量增长4倍,而通用汽车小型电动汽车的销售量将增长30倍。

Wedbush也说,鉴于通用汽车公司的既往优势,它在电动汽车领域的动作值得关注。甚至有分析师表示,通用汽车有一天能超越特斯拉成为电动汽车的领导者也“不是不可想象的”。

怎么说呢,牛皮吹出去了,接下来关键还是要看市场表现。

电车界的安卓在哪里?

如今的电动汽车领域,的确就像苹果刚刚推出第一款iPhone时的智能手机市场。特斯拉已经让整个市场已经骚动起来。无论丰田、大众还是通用,都必须对这一现象级产品和创新者做出回应。

特斯拉的崛起,跟苹果的确太像了。

特斯拉的汽车不但科技含量高,而且大多自带高端豪华属性,产品尚未推出,就已经获得了众多粉丝和仰慕者。但在特斯拉之外,其他电动车的销量却一直很低。——就像iPhone 刚推出之时,也有号称智能手机的产品,但销量一直很骨感。

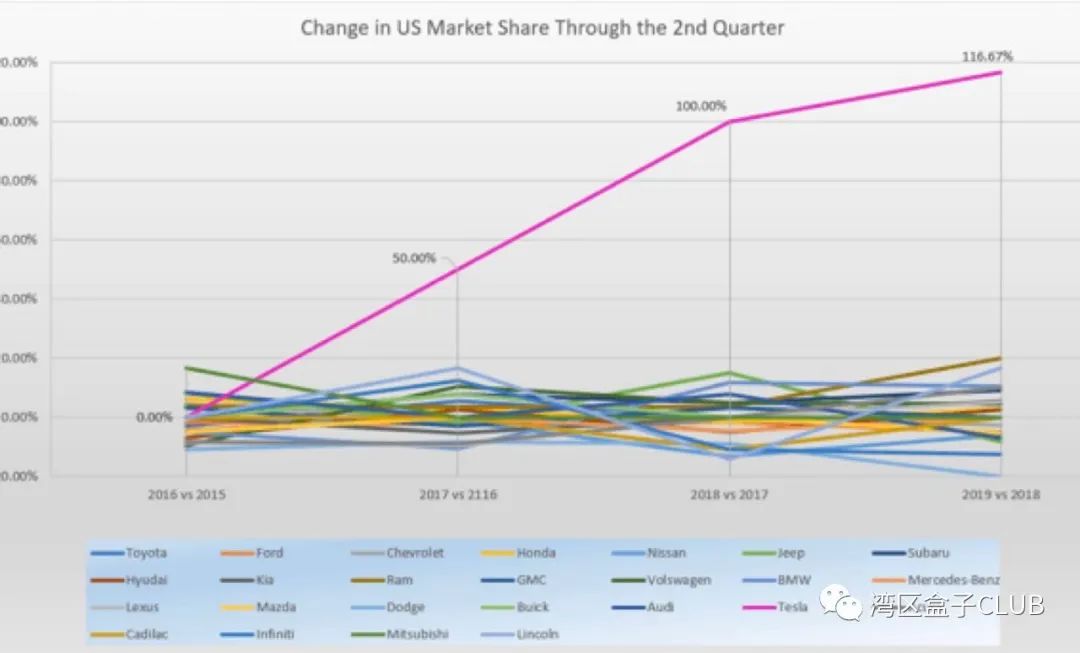

数据显示,特斯拉在过去四年中的市场份额不断增加。在2016年保持相对平稳之后,它从2017年到2019年开始呈曲线式增长。特斯拉的市场份额在2017年增长了50%,在2018年增长了100%,在2019年增长了116%。

按照智能手机市场的市场规则,那么电动车领域中,核心玩家的竞争也将主要表现在对产业的垂直整合能力上。

早期的苹果公司,芯片层面整合了ARM芯片,推出了自己的操作系统和APP商店,同时还对电池、触摸屏幕等核心零部件进行了强势整合。这才造就了iPhone在智能手机领域的标杆地位。

如今,电动车的垂直整合正在上演相似的历程。尤其在新燃料/电池和相关电子电气、软件模块上。

首先,特斯拉在新燃料/电池的整合生产上还在不断拓宽其护城河。

首先在路线上,有以特斯拉为首的锂电池,也有丰田(背后是日本政府的“氢能源战略”)依然在坚持推进的氢燃料电池汽车(FCV)。这两种选择不是单纯的技术之争,还意味着完全不同的上下游布局。

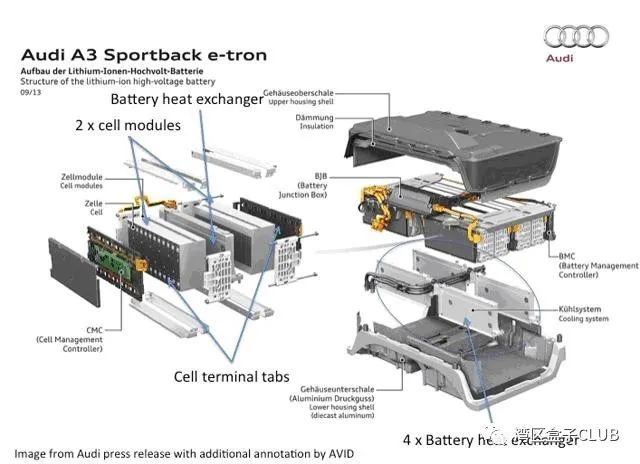

(奥迪A3 e-tron的电池结构)

在锂电池这一目前占据主流的路线上,电池生产可能被证明是电动汽车生产的瓶颈。这也是特斯拉面临激烈竞争的地方。

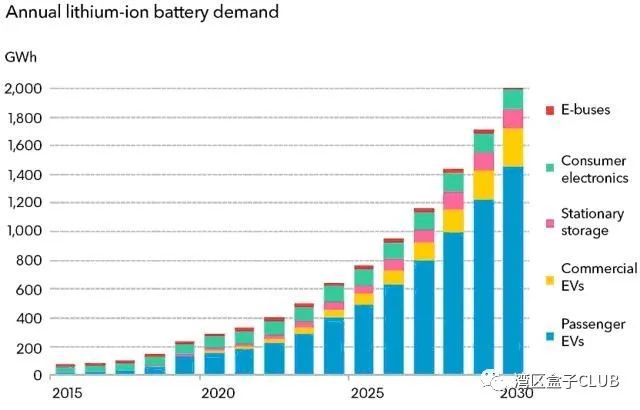

眼下,全球对锂离子电池的需求还在不断增加。因为这些电池不仅用于电动汽车,其他领域(比如手机)对此类电池的需求也在增长:

据估算,如果以目前特斯拉与松下在内华达州的Gigafactory

1工厂的产量为基准,到2030年,不断增长的需求将至少需要40个这样的超级工厂。埃隆·马斯克(Elon

Musk)已经表示,特斯拉的电池生产需要进一步扩大。

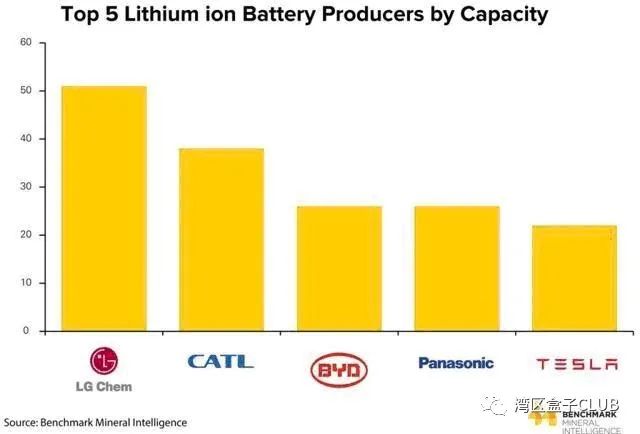

特斯拉作为整车厂,对电池的整合是其核心能力之一。目前特斯拉是全球最大的电池制造商之一。在所有汽车制造商之中,特斯拉甚至是唯一进入前五名的公司。

但即便如此,特斯拉对外的依赖依然不低。除了松下,特斯拉还将三星SDI和LG Chem的电池用于其固定式储能产品。

(按产能排名前五位的锂离子电池生产商)

现在,特斯拉似乎正在试图发展自有电池技术以减少对其他公司的依赖,从而继续拓宽自己的护城河。

特斯拉的一些员工和前员工表示,特斯拉电池研发团队的员工现在正专注于设计和原型化先进的锂离子电池单元,以及使特斯拉能够大量生产电池的新设备和工艺。

特斯拉近期还在不停的招募跟电池设计、电池生产和制造工艺的的工程师。

特斯拉之外,其他大厂对电池的生产也在加紧布局。

去年,大众宣布与Northvolt AB建立极其重要的战略联盟。大众将与Northvolt AB共同投资约9亿欧元用于电池业务。今年将在欧洲开建一个16 GWh的电池工厂,真正的电池生产计划将于2023年底/ 2024年初开始。

此外,大众也在试图通过强整合来降低总体生产成本。比如其宣称的MQB(模块化横向构造套件)平台已经存在了几年,该平台包含了汽车生产的基础构成。大众汽车计划到2022年将平台的复杂性降低40%,这将导致电动汽车生产成本持续降低。

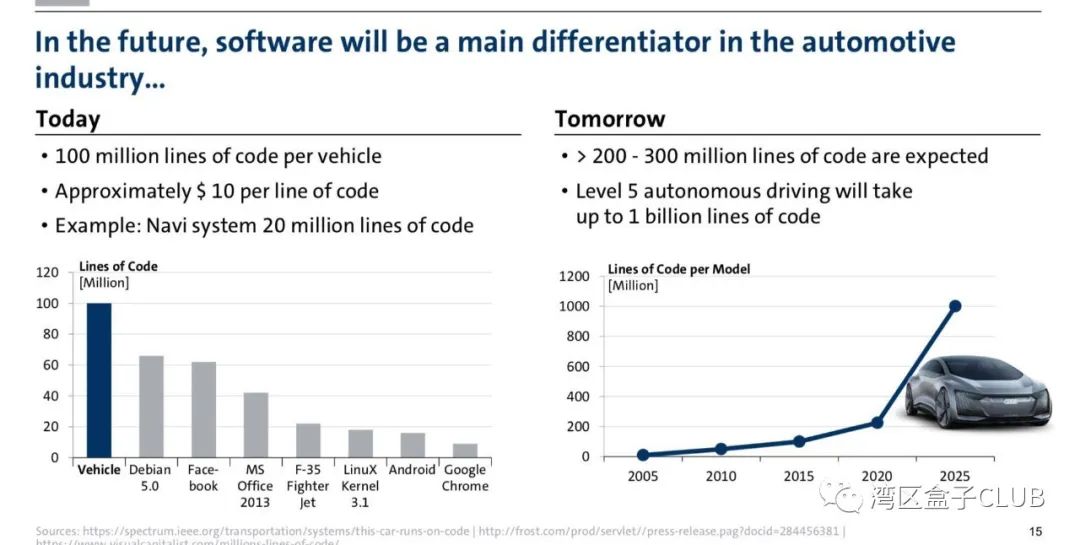

其次,在电子技术和软件模块上,特斯拉领先其他三家数年时间。

2020年2月,日经在拆解了一台Model 3后得出结论,特斯拉在电子工业方面“领先丰田和大众6年”。报告中写道,“Model 3最出类拔萃的是特斯拉的集成中央控制单元,即‘全自动驾驶计算机’。这项技术也被称为Hardware 3,是该公司在蓬勃发展的电动汽车市场上最强有力的武器。这可能会终结我们所知的汽车行业供应链。”

2019年4月,特斯拉推出该驱动Autopilot自动驾驶等高级功能的新系统,声称它搭载了“世界上最好的芯片”。

据日经估计,特斯拉的竞争对手们要到2025年才能做出这种计算机。“这种以强大的计算机为核心的电子平台,是未来更智能、更自动化的汽车快速处理大量数据的关键所在。”

那么,其它汽车厂商迟迟没能做出来的真正原因是什么呢?

根本原因就在于,就像移动互联时代之前的PC互联时代,微软、英特尔等公司的“水平合作”已经炉火纯青。有人负责芯片,有人负责操作系统,每人各管一摊。

在汽车领域也是如此,丰田、大众和通用汽车耗费几十年培育起来的零部件供应链,各自有各自负责的环节。在面对特斯拉这种超级整合者时,他们的创新效率远远跟不上。虽然他们已经在电池、电动车平台上构建了许多个战略联盟,但要想在这种机制下追上特斯拉,基本不可能。

前文提到的大众汽车所遇到的软件问题,就是其中一个典型例子。此前,大众也斥巨资成立软件中心,同时还自研vw.os操作系统,并让这些成果在 ID.3 这款车上落地。结果,目前来自软件的困扰依然严重影响着产品的交付。

与这三家企业不同的是,特斯拉从一开始就想打破从20世纪就已经成形的汽车制造供应链。马斯克基于他所笃信的第一性原理,使得特斯拉在电池、电机乃至座椅、车窗等方面都与传统汽车产品不一样。

马斯克早在2016年就明确表示,特斯拉将持续增加他们自己能够垂直整合的零部件数量,“我认为我们能够随时生产汽车上的几乎任何一个零件对我们来说非常重要”。在这个信条之下,特斯拉甚至会在美国加州专门建一个工厂自己来生产座椅,哪怕付出的工资成本肯定高于国外的供应链工厂。

在软件方面,特斯拉基于软件行业持续改进、迭代开发、功能验证的文化,每周能推出20多项产品技术改进,并迅速应用于整个生产链条之中。

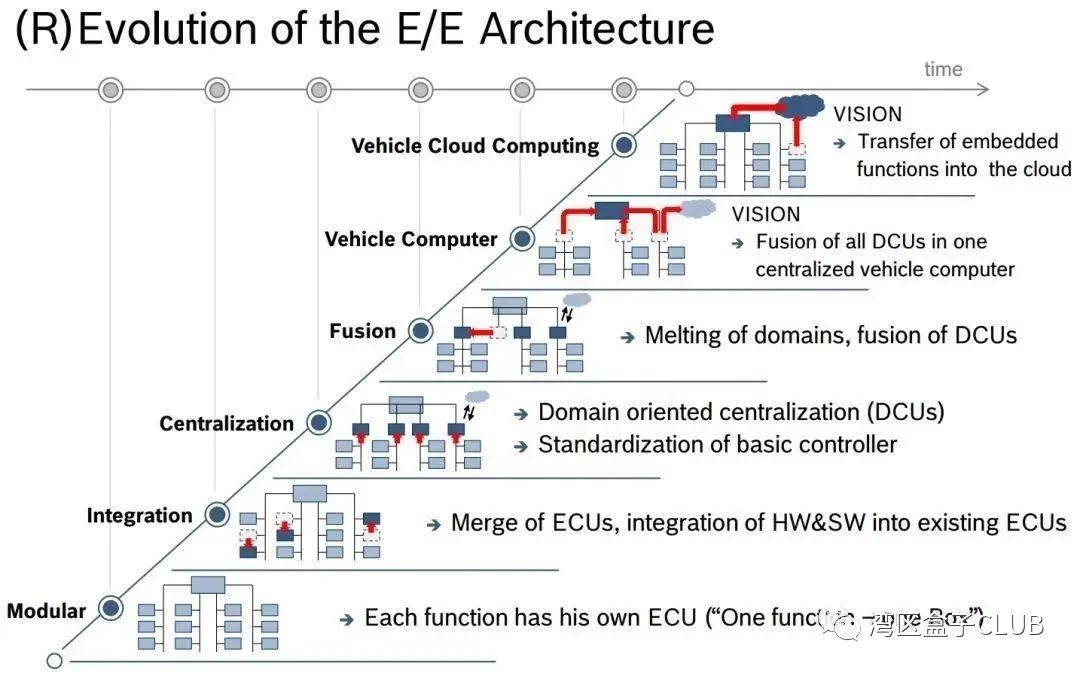

根据麦肯锡的报告:软件在现有 D 级车(或大型乘用车)的整车价值中占 10%左右,但正在以每年 11%的速度增长,到 2030 年将占整车的 30%。而如果根据博世研究的汽车电子电气演进进程,特斯拉估计至少领先其他几家2个阶段。

(汽车电子电气架构演进进程,博世)

小结

总起来看:放眼全球,无论欧洲、美国还是中国,都在制定越来越严格的燃油效率标准。欧洲的数据已经很能说明问题:整个地区汽车市场下降7.9%,但特斯拉在2019年上半年的欧洲销量却增长了两倍。

汽车世界正在不可逆的走向电动化。电动汽车将在全球成为主流,而2020/2021年度可能就是这一市场最关键的转折点。

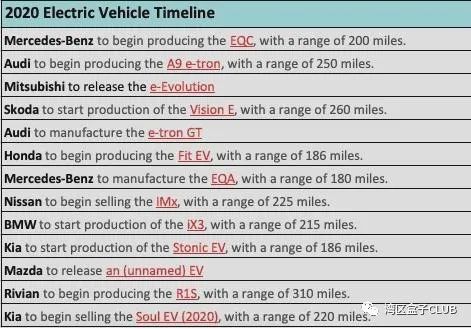

(主流车厂电车推出时间表)

在目前的市场格局中,丰田、大众和通用除了自己努力往前追赶之外,也在跟外部的车厂、电池厂、科技公司等展开合作,但总体来说,依然都还是在传统车厂的“水平合作”范畴以内,跟特斯拉的“垂直整合”差距颇大。

我们有理由怀疑,如果这些车厂依然保持现有的做法,那么,他们很可能会眼睁睁看着特斯拉在未来5年甚至更长的时间里继续主导电动汽车市场,并获得巨大利润——就像苹果在公司智能手机市场中的表现一样。

可以畅想的一种例外情况是,有一家公司能够横空出世(或者这三家用某种方式快速组合推出一家这样的公司、或者是一家新创科技公司),就像谷歌推出安卓系统一样,把核心的电池管理和电子电气、软件技术授权给汽车厂商。只有这样,他们才有可能尽可能缩短与特斯拉的距离,不至于让这场电动车市场的产业升级变成特斯拉(以及其他新兴电动车厂)的独角戏。

如果没有这样一家公司,或许今天的“三英”都会成为智能手机时代里的诺基亚。